I. Анализ политики

(1) Общая поддержка в рамках национальной политики

Под влиянием китайских целей «двойного углерода» продолжает совершенствоваться планирование отрасли водородной энергетики, поощряя различные технологические подходы к электролизерам. Например, «Среднесрочный и долгосрочный план развития отрасли водородной энергетики (2021—2035 гг.)» прямо поддерживает НИОКР и демонстрационное применение технологий электролизеров. Различные регионы также ввели вспомогательные политики, такие как субсидии и предоставление приоритетного доступа к «зеленой» электроэнергии, содействуя реализации проектов «зеленого» водорода и создавая политическую среду для развития щелочных, PEM, AEM и SOEC электролизеров.

(2) Различия в политике в зависимости от технологического подхода

1. Щелочные электролизеры:Благодаря высокому уровню технологической зрелости национальная политика сосредоточена на продвижении масштабных применений. В проектах по производству водорода из ветровой и солнечной энергии приоритет отдается поддержке демонстрационных проектов щелочных электролизеров с преимуществами в стоимости, таких как крупномасштабные ветровые и солнечные электростанции, сопряженные с проектами «зеленого» водорода, для которых требуются такие показатели, как доля щелочных электролизеров, чтобы укрепить их рыночную основу.

2. PEM электролизеры:Национальная политика сосредоточена на преодолении «узких мест» в технологиях, предоставляя специальные субсидии на НИОКР PEM электролизеров с высокой плотностью тока и длительным сроком службы, поощряя сотрудничество предприятий и университетов в области разработки основных компонентов, таких как мембранно-электродные агрегаты и биполярные пластины, и продвигая их пилотные применения в сценариях распределенного производства водорода и сопряжения «зеленого» водорода (например, водородные заправочные станции).

3. AEM электролизеры:Все еще находясь в стадии технологического исследования, национальная политика в основном сосредоточена на поддержке научных исследований. Через специальные проекты по технологическим инновациям в области водородной энергетики они поддерживают НИОКР ключевых материалов для AEM электролизеров (таких как анионно-обменные мембраны), поощряют строительство пилотных производственных линий и формируют технологические запасы.

4. SOEC электролизеры:Относясь к передовым технологиям, политика подчеркивает интеграцию «производства нулевого углеродного водорода + хранения энергии», поддерживая демонстрационные проекты межсезонного хранения энергии, сопряженные с SOEC и возобновляемыми источниками энергии. Они предоставляют финансирование для исследований по таким темам, как интеграция систем высокотемпературной электролиза и использование отходящего тепла, формируя будущую энергетическую систему.

(3) Тенденции международной политики

За рубежом такие страны, как ЕС и США, в основном сосредоточены на безопасности цепочки поставок водородной энергии и целях декарбонизации: «Стратегия водорода» ЕС налагает требования по углеродному следу на всю производственную цепочку электролизеров, при этом субсидии предоставляются в пользу эффективных и низкоуглеродных технологий, таких как PEM и SOEC. Закон США IRA стимулирует проекты по производству «зеленого» водорода с помощью налоговых льгот, при этом PEM получает преференции в субсидировании из-за его пригодности для распределенных сценариев. В то же время Европа и США продвигают технологические прорывы в области SOEC и других технологий посредством международного сотрудничества, например, в рамках исследовательских инициатив по водородной энергии, что усиливает конкуренцию в области технологической адаптации для китайских электролизеров на мировом рынке.

II. АЛК-электролизеры

(1) Обзор

(2) Анализ рынка

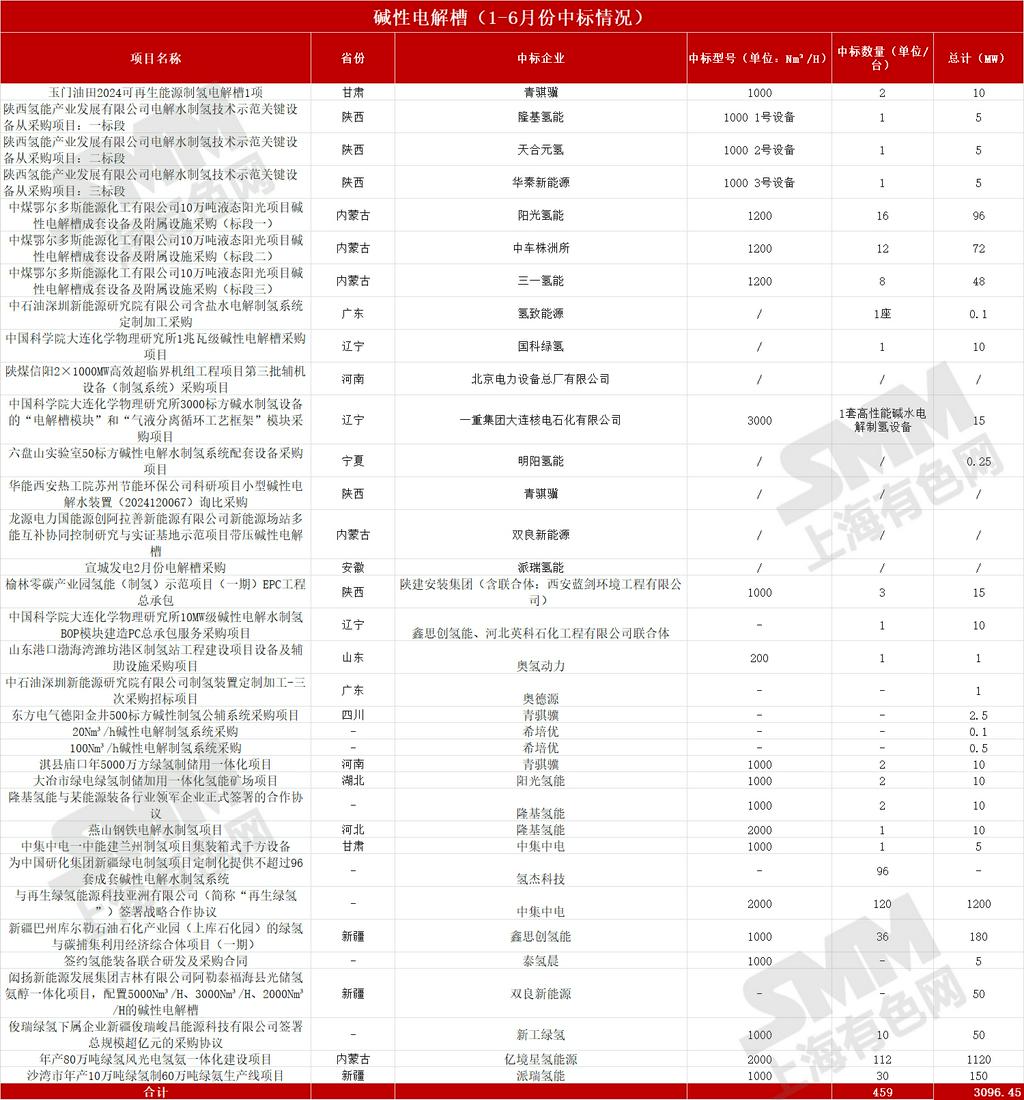

1. Внутренний рынок:Согласно общедоступной статистике, собранной SMM, в первой половине 2025 года (январь-июнь) было заключено 35 контрактов на поставку щелочных электролизеров, всего было поставлено 459 щелочных электролизеров общей мощностью 3096,45 МВт. В целом контракты на поставку щелочных электролизеров в основном заключаются для крупномасштабных проектов, доминирующих в сфере «зеленого» водорода, таких как крупномасштабные проекты по производству водорода из ветровой и солнечной энергии и проекты по декарбонизации с использованием угольной электроэнергии. Благодаря преимуществам в стоимости примерно в 0,8-1,2 юаня/Вт и зрелости технологии они занимают более 80% рынка. Спрос сосредоточен в регионах, богатых ветровой и солнечной энергией, таких как Внутренняя Монголия и Нинся, для применения в химической промышленности «зеленого» водорода и сценариях замены угля водородом.

2. Зарубежные рынки:Китай, обладающий полной производственной цепочкой и преимуществами в стоимости (на 30-40% ниже, чем в Европе и США), конкурентоспособен на зарубежных рынках низкого и среднего уровня, таких как проекты по производству водорода из ветровой и солнечной энергии в Юго-Восточной Азии и на Ближнем Востоке. Однако из-за ограничений, таких как «углеродные тарифы» и «технические барьеры», введенных Европой и США, доступ к высококлассным проектам, таким как «проекты по сертификации «зеленого» водорода ЕС», затруднен. Экспорт в основном определяется крупными интеграторами оборудования, уделяющими особое внимание экономической эффективности.

(III) Перспективы развития

1. Эволюция технических маршрутов:В краткосрочной перспективе (3-5 лет) основой рынка останутся щелочные электролизеры, технологии которых будут модернизированы в сторону «высокой плотности тока (≥5 кА/м²), длительного срока службы (>50 000 часов) и интеллектуального управления и обслуживания», что позволит укрепить преимущество масштабного производства водорода после снижения затрат. В долгосрочной перспективе из-за развития технологий PEM и AEM может произойти постепенный переход к «замене оборудования + сверхкрупным проектам».

2. Рыночные перспективы:«Зрелость + рост масштабов». Ожидается, что внутренний спрос в Китае с 2025 по 2030 год будет расти на 15-20% ежегодно, в то время как на зарубежных рынках (в основном в развивающихся странах) ожидается рост на 25-30% ежегодно. Однако из-за конкуренции рентабельность сократится, и предприятиям придется полагаться на «масштаб + услуги по управлению и обслуживанию» для получения прибыли.

III. PEM-электролизеры

(I) Обзор

(II) Анализ рынка

1. Внутренний рынок:Согласно открытой статистике SMM, с января по июнь 2025 года было реализовано 9 проектов по PEM-электролизерам, в которых использовалось в общей сложности 13 PEM-электролизеров общей мощностью 14,55 МВт. Спрос сосредоточен на сценариях, требующих «высокой чистоты, небольшого объема и гибкого производства водорода», таких как распределенные проекты по производству зеленого водорода, например поддержка водородных заправочных станций в провинциях Шэньси и Цинхай, а также демонстрационные проекты в промышленных парках. Из-за зависимости от импортных основных компонентов затраты высоки (примерно 2-3 юаня/Вт), но они незаменимы в сценариях с высокими требованиями к качеству воды и ограниченным пространством (например, электронный водород). Рынок быстро растет (годовой прирост с января по июнь превышает 50%).

2. Зарубежные рынки:На зарубежных рынках доминируют Siemens Energy и ThyssenKrupp. Китайские предприятия значительно отстают в области мембранно-электродных компонентов и алгоритмов управления. Лишь несколько предприятий, таких как Hydrogen Pro, пробуют свои силы на рынке, используя стратегию «экономической эффективности + индивидуального подхода» (подходящую для распределенных проектов в развивающихся странах), с небольшими объемами экспорта. Однако существует потенциал для прорыва в проектах по производству зеленого водорода для небольших водородных заправочных станций на Ближнем Востоке в рамках инициативы «Один пояс, один путь».

(III) Перспективы развития

1. Эволюция технологической дорожной карты: В течение 3-5 лет PEM-электролизеры могут войти в «фазу прорыва», при этом уровень локализации основных компонентов, таких как мембранно-электродные ассембли и титановые биполярные пластины, возрастет до 60-70%, а затраты снизятся до 1,5-2 юаней/Вт. Они заменят щелочные электролизеры в сценариях распределенного производства водорода (водородные заправочные станции, потребление зеленой электроэнергии в центрах обработки данных) и сценариях высокочистого водорода (электроника, полупроводники). В долгосрочной перспективе, в течение 5-10 лет, они могут сформировать взаимодополняющую модель «крупномасштабное - распределенное» производство водорода с щелочными электролизерами.

2. Прогнозы по рынку: «Фаза роста + высокий темп роста». С 2025 по 2030 год ожидается, что внутренний спрос будет расти на 50-60% ежегодно, в то время как зарубежный спрос (распределенные проекты в Европе и США) будет расти на 40-50% ежегодно. Предприятия по производству основных компонентов (мембранно-электродные ассембли, биполярные пластины) и предприятия по производству высококачественных электролизеров (пригодных для различных сценариев) будут получать высокие премии и станут центром внимания на рынке в течение следующих 3-5 лет.

IV. AEM-электролизеры

(I) Обзор

(II) Анализ рынка

1. Внутренний рынок: Согласно общедоступной статистике, составленной SMM, с января по июнь 2025 года было заключено 4 контракта на поставку AEM-электролизеров общей мощностью 65,125 МВт, что свидетельствует о том, что они все еще находятся на стадии пилотных проектов. Из-за сочетания потенциала низкой стоимости щелочных электролизеров и некоторых преимуществ PEM-электролизеров они тестируются в небольших демонстрационных проектах по производству зеленого водорода, таких как научно-исследовательские проекты, лаборатории водородной энергии в университетах и небольшие заводы по производству зеленого водорода. Спрос разрозненный, и предприятия стремятся к проверке технологий, пока не сформированы крупные заказы.

2. Зарубежный рынок: Зарубежный рынок в основном монополизирован европейскими, американскими и японскими предприятиями, такими как Giner и Topsoe. Китайские предприятия все еще находятся на этапе догоняющего развития в области технологий, с крайне низким уровнем участия на зарубежном рынке. Они набираются опыта только посредством академического сотрудничества и небольших проверок образцов (например, отправка материалов для АЭМ-мембран в Европу для тестирования), что затрудняет формирование экспорта в краткосрочной перспективе.

(III) Прогнозы на будущее

1. Развитие технологической дорожной карты: АЭМ-электролизеры могут стать «темной лошадкой» в течение 5-10 лет. Если будут достигнуты прорывы в области срока службы анионно-обменных мембран и электродных материалов, они могут объединить затраты на щелочные электролизеры (0,8-1 юань/Вт) с гибкостью ПЭМ-электролизеров, заменив часть рынков щелочных и ПЭМ-электролизеров в «средних проектах по производству зеленого водорода (10-100 МВт), островном/автономном производстве водорода». Это зависит от скорости индустриализации основных материалов.

2. Прогнозы рынка: «Фаза развития + технологическая конкуренция». С 2025 по 2030 годы на рынке будут преобладать «пилотные заказы + научно-исследовательское сотрудничество». Предприятиям необходимо инвестировать в исследования и разработки материалов. Если будут достигнуты прорывы, они войдут в «фазу быстрого роста»; в противном случае они могут быть вытеснены ПЭМ- и щелочными электролизерами, при этом на рынке будут существовать одновременно риски и возможности.

V. SOEC-электролизеры

(I) Обзор

(II) Анализ рынка

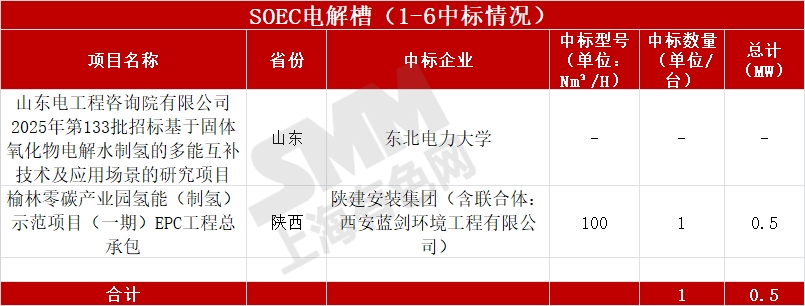

1. Внутренний рынок: Согласно общедоступной статистике, составленной SMM, в период с января по июнь 2025 года было два проекта по заказу SOEC-электролизеров, в рамках которых был заказан один SOEC-электролизер общей мощностью 0,5 МВт. С учетом того, что был заказан только один электролизер мощностью 0,5 МВт, основное внимание уделяется инновационным сценариям «зеленой электроэнергии + ЭСС + производства водорода», таким как проект по сопряжению нулевоуглеродного промышленного парка в Шэньси. Опираясь на использование высокотемпературного отходящего тепла для адаптации к промышленному побочному теплу и солнечным тепловым электростанциям, он в основном подчеркивает межсезонное хранение энергии в цикле «электроэнергия-водород-электроэнергия». Однако технология находится на низком уровне зрелости, и существует острая необходимость в проверке ее эффективности, срока службы и т.д. Спрос на рынке относительно узкий, в основном для научных исследований и демонстрационных целей.

2. Зарубежный рынок: Ситуация с SOEC и AEM за рубежом примерно одинаковая: европейские, американские и японские компании в основном монополизируют технологические маршруты. Участие на зарубежных рынках крайне низкое, а китайские предприятия все еще находятся на стадии догоняющего развития в области технологий.

(III) Будущие ожидания

1. Эволюция технологических маршрутов: Электролизеры SOEC представляют собой «потенциальный маршрут», охватывающий более 10 лет. Если будут решены такие проблемы, как герметизация при высоких температурах и коррозия материалов (срок службы > 10 000 часов), они могут использовать многоэнергетическое сопряжение «электричество-водород-тепло» (например, солнечные тепловые электростанции + электро- и теплохранение SOEC) для взрывного роста в сценариях межсезонного хранения энергии и использования тепла промышленных побочных продуктов, став ключевой технологией для «нулевоуглеродной энергетической системы». Однако коммерциализация в краткосрочной перспективе затруднена.

2. Ожидания рынка: «Инкубационный период + долгосрочное планирование». С 2025 по 2030 год основной акцент будет сделан на «демонстрационных проектах + политических темах», что подходит для центральных государственных предприятий и предприятий, ориентированных на научные исследования, для формирования технологических резервов, ожидающих возможности «энергетической революции» после того, как технология созреет через 10 лет. В краткосрочной перспективе трудно получить доход от продаж.

Заключение

В целом, из-за различий в политической поддержке, рыночном спросе и зрелости технологий между различными технологическими маршрутами электролизеров ситуация выглядит так: «стабильные щелочные электролизеры, продвигающиеся PEM-электролизеры, спекулятивные AEM-электролизеры и скрытые SOEC-электролизеры». Предприятиям необходимо точно определить свое место в эволюции технологий и рыночном спросе, чтобы получить преимущество на треке производства водородного оборудования.

(Все вышеуказанные данные взяты из общедоступных статистических данных.)