Новости SMM от 26 июня:

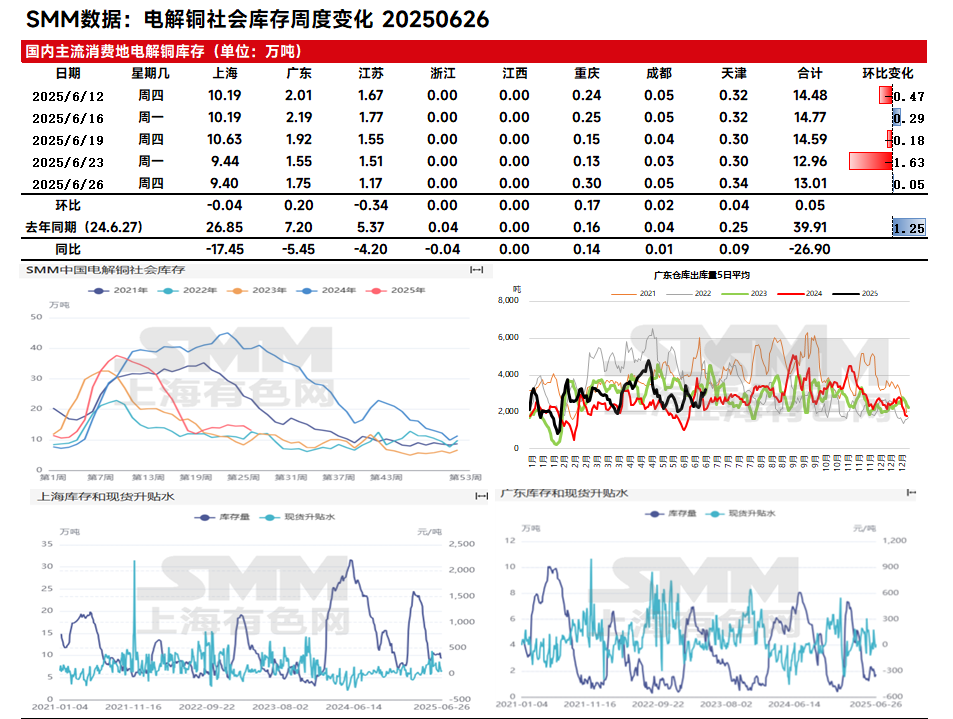

По состоянию на четверг, 26 июня, запасы меди в основных регионах Китая, отслеживаемые SMM, незначительно увеличились на 500 тонн по сравнению с понедельником и составили 130 100 тонн, что на 15 800 тонн меньше по сравнению с прошлым четвергом. В настоящее время запасы всего лишь на 10 000 тонн выше предыдущего минимума, и в будущем существует возможность достижения нового минимума, который будет на 269 000 тонн ниже показателя в 399 100 тонн, зафиксированного в аналогичный период прошлого года.

》Нажмите, чтобы подать заявку на доступ к базе данных металлургической промышленности SMM

В частности, запасы в Шанхайском регионе сократились на 400 тонн по сравнению с понедельником и составили 94 000 тонн, в то время как запасы в Цзянсу сократились на 3 400 тонн до 11 700 тонн. По нашему мнению, сокращение объемов отгрузок было связано с экспортной деятельностью металлургических заводов в сочетании с ограниченным количеством дополнительно импортированной меди, что привело к снижению запасов в восточном Китае. Запасы в Гуандунском регионе увеличились на 0,2 до 17 500 тонн. Хотя потребление в этом регионе увеличилось на этой неделе, что отражается в постоянном росте среднесуточного объема отгрузок из складов в Гуандунском регионе, увеличение поставок было более значительным. По мере приближения середины года у некоторых поставщиков возникла необходимость реализовать наличные средства, что привело к увеличению объема меди, отправляемой на склады, что привело к росту общих запасов. Напротив, запасы в юго-западном и северном регионах Китая увеличились из-за слабого потребления.

В перспективе мы ожидаем, что на следующей неделе объемы поставок как импортированной, так и отечественной меди будут относительно низкими, а общий объем поставок будет меньше, чем на прошлой неделе. Что касается потребления в нижнем звене производственной цепочки, то с завершением полугодовых расчетов ожидается, что потребление на следующей неделе будет лучшим, чем на этой неделе. Поэтому мы ожидаем, что на следующей неделе произойдет сокращение предложения и увеличение спроса, при этом еженедельные запасы могут продолжить снижаться.