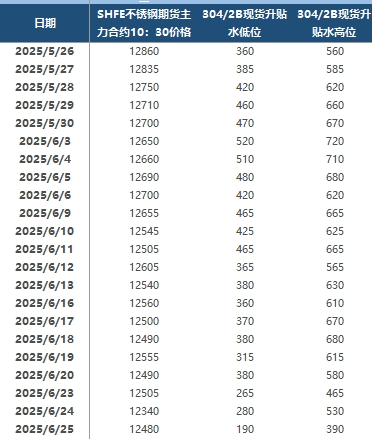

25 июня SMM сообщила, что фьючерсный рынок нержавеющей стали укрепился и поднялся, в один момент приблизившись к порогу в 12 600 юаней/тонну, показывая в целом сильную тенденцию в течение дня. На спотовом рынке утром Tsingshan повысил спотовые цены на нержавеющую сталь на 50-100 юаней/тонну. В сочетании с поддержкой от вчерашних новостей о сокращении производства сталелитейными заводами, уверенность рынка несколько восстановилась, и цены соответственно поднялись. Активность запросов возросла, и объемы сделок с товарами по низким ценам несколько восстановились. Однако общая рыночная цена оставалась на относительно низком уровне, и на рынке все еще существовали сомнения относительно фактического объема сокращения производства сталелитейными заводами, при этом текущая цена все еще находится в стадии пробного роста.

На фьючерсном рынке самый ликвидный контракт 2508 укрепился и поднялся. В 10:30 утра SS2508 был котирован по 12 480 юаней/тонну, что на 140 юаней/тонну выше, чем в предыдущий торговый день. Спотовые премии/дисконты для нержавеющей стали 304/2B в районе Уси составляли от 190 до 390 юаней/тонну. На спотовом рынке холоднокатаные рулоны 201/2B в Уси и Фошане были котированы по 7 625 юаней/тонну; средняя цена холоднокатаных рулонов 304/2B с обрезкой составляла 12 600 юаней/тонну в Уси и 12 600 юаней/тонну в Фошане; холоднокатаные рулоны 316L/2B были оценены по 23 800 юаней/тонну в Уси и 23 800 юаней/тонну в Фошане; горячекатаные рулоны 316L/NO.1 были котированы по 23 100 юаней/тонну как в Уси, так и в Фошане; а холоднокатаные рулоны 430/2B были оценены по 7 350 юаней/тонну как в Уси, так и в Фошане.

В настоящее время рынок нержавеющей стали находится в традиционный непиковый период потребления, при этом нижнепотоковый спрос остается слабым. Несмотря на то, что предприятия в целом сталкиваются с дилеммой убытков, некоторые сталелитейные заводы уже начали сокращать производство. Однако из-за большой производственной базы на ранней стадии текущее предложение на рынке остается на исторически высоком уровне для того же периода, и противоречие перепроизводства особенно заметно. Давление на отгрузку для сталелитейных заводов, агентов и трейдеров резко возросло. Как заводские, так и общественные запасы остаются высокими, и на рынке широко распространен пессимизм. Трейдеры спешат отгружать товары, что приводит к непрерывному снижению котировок нержавеющей стали. Сырьевая сторона также находится под огромным давлением. Под влиянием ожиданий сокращения производства сталелитейными заводами цены на сырьевые материалы, такие как высококачественная никелевая железорудная руда (NPI) и лом нержавеющей стали, также одновременно ослабли, что еще больше ослабило стоимостную поддержку для нержавеющей стали. Рынок ожидает восстановления соотношения спроса и предложения после сокращения производства сталелитейными заводами, производящими нержавеющую сталь.