SMM, 20 июня новости:

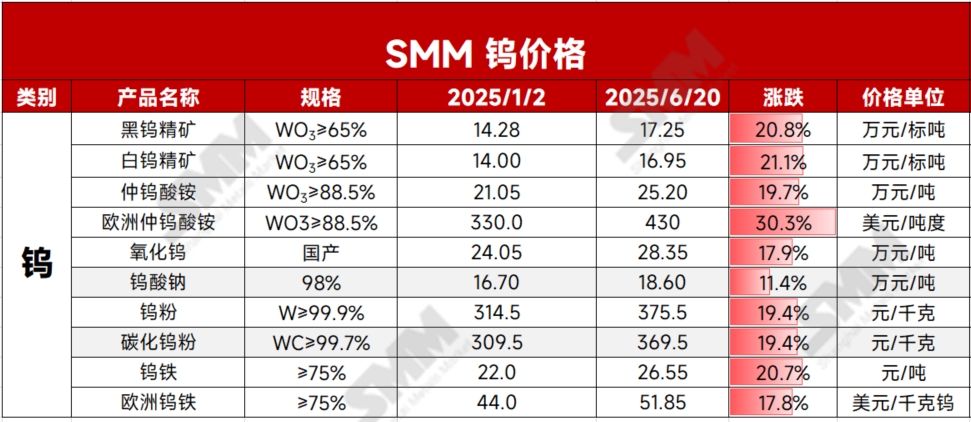

20 июня крупные отечественные предприятия по производству вольфрама последовательно зафиксировали долгосрочные контрактные цены на вольфрамовый концентрат и продукты из АПТ. В частности, долгосрочная контрактная цена на стандартный черный вольфрамовый концентрат была закреплена в высоком диапазоне 171 000–172 000 юаней за стандартную тонну, в то время как долгосрочная контрактная цена на АПТ была закреплена на уровне 251 000 юаней за тонну. Внедрение долгосрочных контрактов с высокими ценами крупными производителями укрепило поддержку «колебания на высоких уровнях» для рынка вольфрама в конце июня, при этом рыночные тенденции стали более ясными, а цены в краткосрочной перспективе сохраняют тенденцию колебания на высоких уровнях. Оглядываясь на первое полугодие 2025 года, мировой рынок вольфрама испытал множество факторов, включая корректировки политики, всплеск спроса и геополитическую конкуренцию, что привело к тенденции роста цен в промышленной цепочке, причем во втором квартале рост ускорился. Цены на основные продукты, такие как вольфрамовый концентрат и паравольфрамат аммония (АПТ), неоднократно достигали исторических максимумов. По состоянию на 20 июня внутренние цены на 65%-ный черный вольфрамовый концентрат закрылись на уровне 172 500 юаней за стандартную тонну, что на 20,8% выше, чем в начале года, в то время как АПТ закрылся на уровне 252 000 юаней за тонну, что на 19,7% выше, чем годом ранее. Другие вольфрамовые промежуточные и нижеследующие продукты последовали этому примеру, при этом прирост цен варьировался в пределах 19–21%. На зарубежный рынок более значительно повлияли экспортные ограничения Китая. Начиная с февраля 2025 года ограничения Китая на экспорт вольфрама вызвали сбои в цепочках поставок за рубежом, что привело к резкому росту европейских цен на АПТ. К 18 июня европейские цены на АПТ достигли 430 долларов США за метрическую тонну единицы (mtu), что на 30,3% выше, чем в начале года, в то время как европейский ферровольфрам закрылся на уровне 51,85 доллара США за килограмм вольфрама, что на 17,8% выше, чем в начале 2025 года.

Во-первых, сокращение внутренних поставок определяет тенденции цен в мировой промышленной цепочке вольфрама.

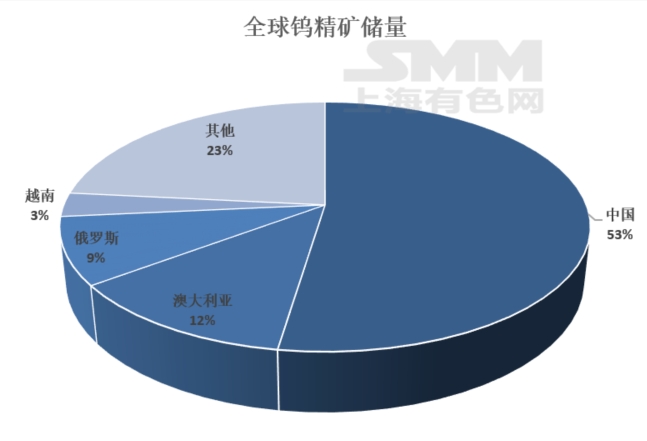

Согласно данным USGS, мировые запасы вольфрамовой руды по содержанию металла составляли 4,6 млн тонн по состоянию на 2024 год, при этом на долю Китая приходилось 2,4 млн тонн (52% мировых запасов), что обеспечивает Китаю абсолютно доминирующее положение на мировом рынке вольфрама. Другие основные месторождения вольфрама расположены в Австралии (12%), России (9%) и Вьетнаме (3%). Как стратегический минерал для Китая, разработка вольфрамовых ресурсов регулируется комплексной политикой, охватывающей доступ в отрасль, контроль общего объема производства, экспортные ограничения и налоговое регулирование. В 1991 году вольфрам был официально объявлен Государственным советом Китая особым минералом, находящимся под государственной охраной. С 2000 года меры по контролю за общим объемом добычи и система экспортных квот, введенные в феврале 2025 года в рамках пакета стимулирующих мер, ограничили прирост добычи вольфрама на внутренних рудниках, и рыночные поставки стали зависеть в основном от существующих проектов, что привело к более стабильной структуре отрасли.

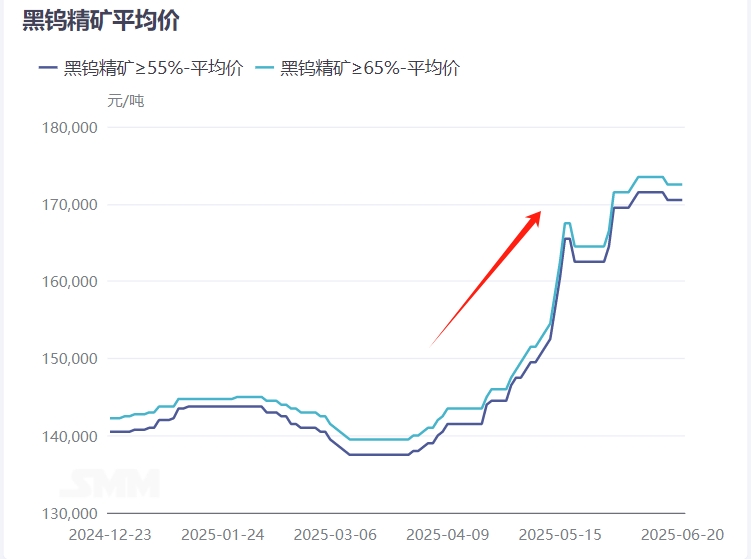

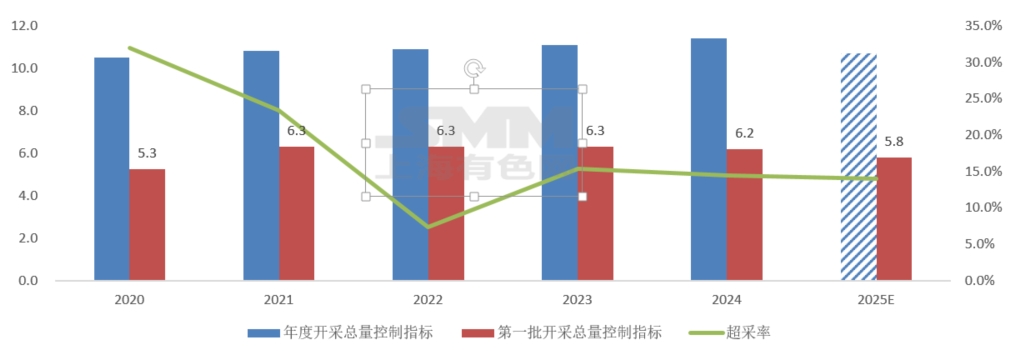

После 2020 года с углублением корректировок политики уровень чрезмерной добычи вольфрамового концентрата в Китае значительно снизился. Данные показывают, что объем добычи вольфрамового концентрата в Китае в 2024 году составил около 130 000 тонн, а уровень чрезмерной добычи составил около 14%, что на 18 процентных пунктов ниже, чем в 2020 году. 21 апреля 2025 года Министерство природных ресурсов Китая выдало первую партию квот на добычу вольфрама на 2025 год в объеме 58 000 тонн, что на 6,5% ниже по сравнению с аналогичным периодом прошлого года, что означает второй год подряд ужесточения начальных квот. Исходя из пропорционального снижения, квота на добычу вольфрамового концентрата на весь 2025 год, как ожидается, составит около 107 000 тонн. Если уровень чрезмерной добычи останется на уровне около 14%, годовой объем добычи вольфрамового концентрата может составить только 122 000 тонн. Однако проблема снижения качества руды может усугубить нехватку вольфрамового концентрата. Рынок выразил обеспокоенность по поводу будущих поставок вольфрамового концентрата, что привело к быстрому росту его цен. К концу мая в Китае были полностью запущены третий и четвертый раунды проверок по охране окружающей среды, а политика в области охраны окружающей среды оставалась строгой, что еще больше повысило цены на руду.

Во-вторых, выпуск новых партий вольфрамового концентрата за рубежом идет медленно, а низшая часть производственной цепочки для зарубежной вольфрамовой переработки неполна.

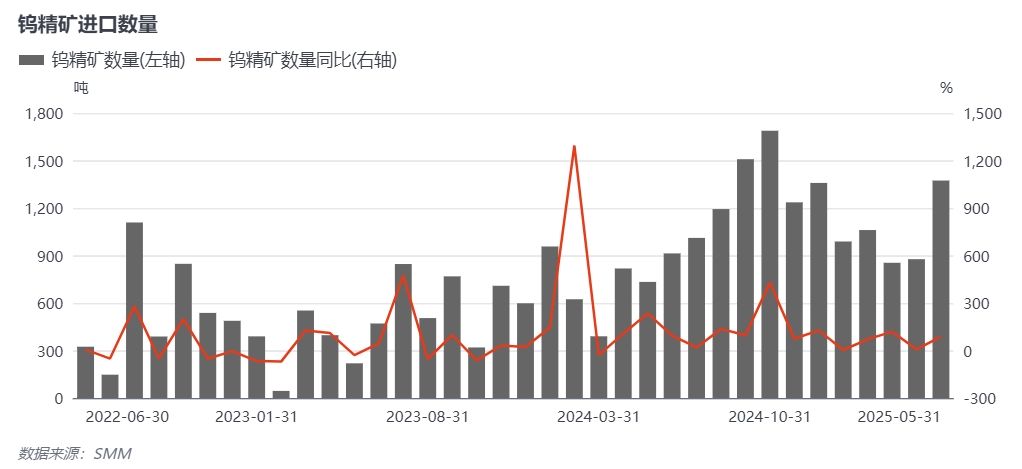

Основными факторами, способствующими увеличению объема зарубежного вольфрамового концентрата в 2025 году, являются новые проекты по добыче вольфрама в Южной Корее и Казахстане. В частности, в Южной Корее запланировано начало добычи на руднике Сандонг во второй половине 2025 года с годовым объемом добычи 2 300 тонн (рассчитанным на основе триоксида вольфрама) после достижения полной мощности первой очереди. Проект Богуты (рудник Бакута) в Казахстане был завершен и введен в эксплуатацию в конце 2024 года. После достижения полной мощности ожидается, что он будет ежегодно перерабатывать 3,3 млн тонн вольфрамовой руды с ожидаемым объемом добычи 5 000 стандартных тонн вольфрамового концентрата в 2025 году. Изменения в других новых горнодобывающих проектах относительно незначительны. Кроме того, зарубежный сектор вольфрамовой переработки развит слабо, что затрудняет многим странам и регионам переработку вольфрамового концентрата в другие вольфрамовые продукты, даже если они его имеют. Это также привело к снижению цен на зарубежную руду по сравнению с внутренними ценами, создав возможность для импорта вольфрамового концентрата в Китай. Китай является крупным производителем вольфрамового концентрата, а также крупным импортером зарубежного вольфрамового концентрата. С января по май 2025 года общий объем импорта вольфрамового концентрата в Китай составил 5 153 тонны, что на 46,3% больше по сравнению с аналогичным периодом прошлого года.

Стабильный спрос на нижнем уровне и геополитическая нестабильность за рубежом стимулируют стратегическое накопление запасов вольфрама.

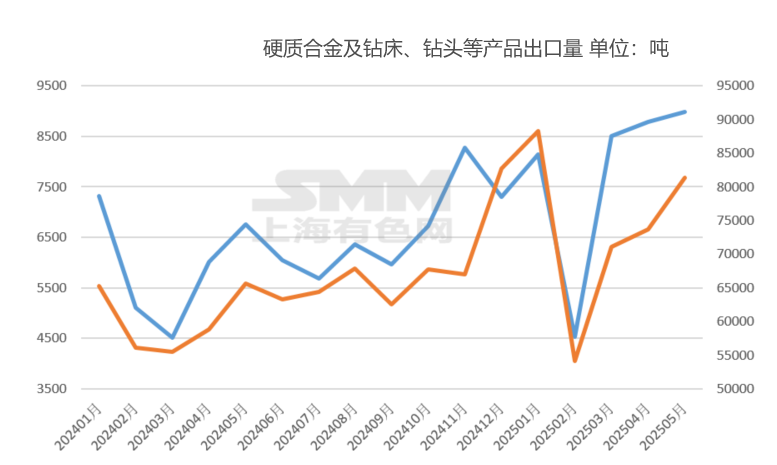

С первой половины 2025 года внутренний спрос на нижнем уровне на вольфрам на конечном рынке оставался стабильным, при этом сектор высокотехнологичного производства обеспечил точки роста. В частности, спрос на вольфрам в области гуманоидных роботов и режущих станков стабильно рос, в то время как традиционные секторы, такие как вольфрамовые проволоки для фотоэлектрических элементов, показали посредственные результаты. Кроме того, с момента введения в феврале экспортного контроля над внутренней вольфрамовой продукцией экспорт внутренних промежуточных вольфрамовых продуктов значительно сократился, в то время как экспорт конечной вольфрамовой продукции заметно вырос, повысив добавленную стоимость экспорта вольфрамовой производственной цепочки Китая. В качестве примера можно привести твердые сплавы и продукцию из сверлильных коронок и сверлильных станков. Согласно таможенным данным, общий объем экспорта внутренней продукции из твердых сплавов с января по май 2025 года вырос примерно на 31% по сравнению с аналогичным периодом прошлого года, причем во втором квартале наблюдался значительный рост. Общий объем экспорта продукции из сверлильных коронок и сверлильных станков вырос примерно на 22,3% по сравнению с аналогичным периодом прошлого года.

Кроме того, спрос на вольфрам в военном секторе значительно вырос в 2025 году. Геополитические конфликты за рубежом в сочетании с глобальной модернизацией вооруженных сил (например, европейским «Планом небесного щита») сделали вольфрам незаменимым в военной продукции, такой как компоненты ракет и режущие инструменты. Непрерывные военные конфликты за рубежом в определенной степени увеличили рост спроса на вольфрамовые металлические материалы.

В общем и целом основными движущими факторами колебаний вольфрамового рынка на высоких уровнях являются ужесточение соотношения спроса и предложения в рудном секторе в сочетании с низкими мировыми запасами вольфрама и глобальным ужесточением поставок вольфрама из-за экспортного контроля Китая над вольфрамовой продукцией. Вступая во вторую половину июня, вольфрамовый рынок вступил в противостояние между «быками» и «медведями». Цены на сырье, такие как руда, колеблются на высоких уровнях, в то время как медленный рост цен в секторе порошка и химической продукции из вольфрама привел к снижению рентабельности предприятий, выделив противоречие и сдерживая рост цен в отрасли. В среднесрочной и долгосрочной перспективе вероятно, что объем добычи и качество вольфрамового концентрата в Китае снизятся, а рост зарубежных поставок будет медленным, что приведет к продолжительной напряженной ситуации с поставками в рудном секторе. В сочетании с текущей ситуацией низких запасов в отрасли, обусловленной ростом конечного спроса, в будущем рынке все равно будет существовать потребность в пополнении запасов. Распределение прибыли в вольфрамовой производственной цепочке может быть изменено, тем самым поддерживая цены во всей производственной цепочке на высоких уровнях.

》Просмотреть котировки, данные и рыночный анализ вольфрамовой и молибденовой продукции SMM

》Нажмите, чтобы просмотреть спотовые котировки молибдена SMM

》Подпишитесь, чтобы просмотреть исторические тенденции изменения спотовых цен на металлы SMM