На этой неделе общий запас строительной стали продолжал сокращаться. Общий запас арматуры составил 5,1853 млн тонн, снизившись на 7,51% по сравнению с предыдущей неделей. Общий запас катанки составил 1,0607 млн тонн, снизившись на 3,52% по сравнению с предыдущей неделей. С точки зрения предложения доменные сталелитейные заводы в целом поддерживали уровень прибыли более 100 юаней за тонну на этой неделе, и их готовность к производству оставалась умеренной. Согласно опросу SMM, влияние ремонтных работ на строительную сталь на этой неделе составило 1,262 млн тонн, снизившись на 57 000 тонн по сравнению с предыдущей неделей. Электросталелитейные заводы понесли усилившиеся убытки из-за снижения прибыли, и некоторые из них сократили рабочее время или остановили производство для проведения ремонтных работ. В целом сокращение объема производства электросталелитейных заводов было ниже, чем увеличение объема производства доменных сталелитейных заводов, что привело к незначительному увеличению предложения строительной стали. С точки зрения спроса текущий период является традиционным низким сезоном для спроса на строительную сталь. Непрерывный сезон дождей на юге Китая и высокая температура на севере затруднили строительные работы на некоторых объектах. Закупки конечных потребителей в нижней части цепочки поставок в основном определяются неотложными потребностями, при этом общий спрос показывает относительно небольшие колебания по сравнению с предыдущим периодом. В целом общая динамика фундаментальных показателей оставалась в значительной степени неизменной по сравнению с предыдущим периодом, при этом общий запас строительной стали продолжал сокращаться, хотя и с меньшим темпом.

На этой неделе общий запас арматуры составил 5,1853 млн тонн, снизившись на 75 100 тонн по сравнению с предыдущей неделей, или на 1,43% (предыдущее значение: -2,20%). По сравнению с аналогичным периодом предыдущего лунного года он снизился на 2,1391 млн тонн, или на 29,21% в годовом исчислении (предыдущее значение: -29,21%).

Таблица 1: Обзор запасов арматуры

Источник данных: SMM

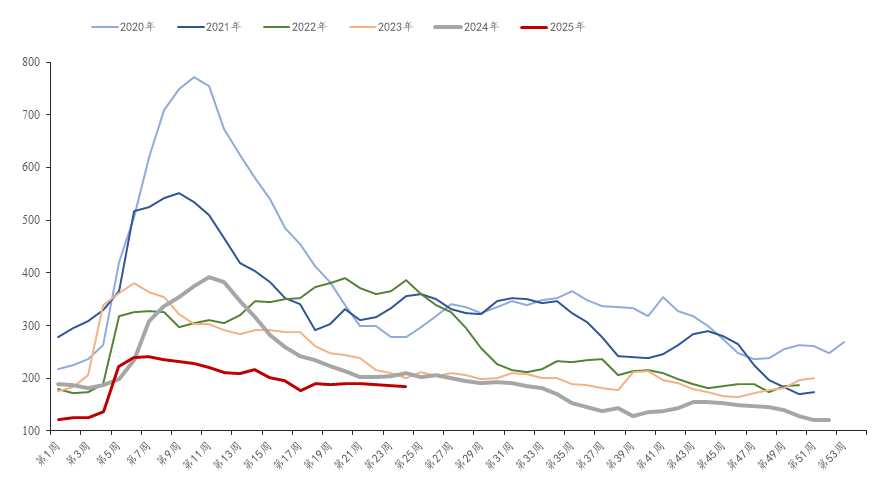

На этой неделе запас арматуры на заводе составил 1,8454 млн тонн, снизившись на 14 900 тонн по сравнению с предыдущей неделей, или на 0,80% (предыдущее значение: -1,12%). По сравнению с аналогичным периодом прошлого года он снизился на 222 100 тонн, или на 10,74% в годовом исчислении (предыдущее значение: -8,33%). На этой неделе ситуация с прямыми поставками сталелитейных заводов была хорошей, но доверие рынка было значительно недостаточным, и энтузиазм агентов к закупкам был низким, что привело к незначительному сокращению запасов строительной стали на заводе.

График 1: Обзор тенденций изменения запасов арматуры на заводе с 2020 по 2025 год

Источник данных: SMM

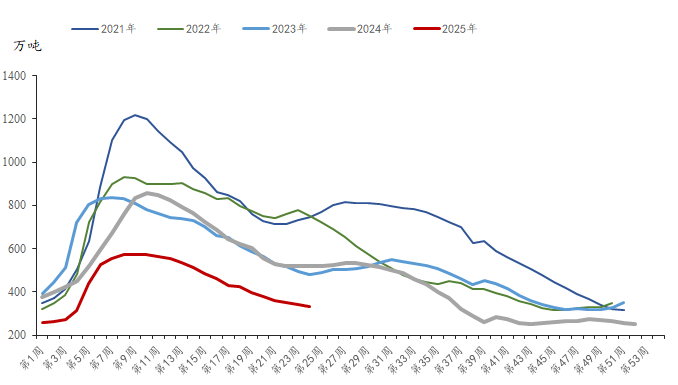

На этой неделе общественный запас арматуры составил 3,3399 млн тонн, снизившись на 60 200 тонн по сравнению с предыдущей неделей, или на 1,77% (предыдущее значение: -2,78%). По сравнению с аналогичным периодом прошлого года он сократился на 1,917 млн. т, что составляет годовое снижение на 36,47% (предыдущее значение: -36,47%). На этой неделе спотовая цена находилась в застое, а рыночная торговая атмосфера была средней. Трейдеры сохраняют осторожное отношение к будущему рынку, в основном поддерживая низкие уровни накопления запасов. В то же время закупки конечных потребителей в нижнем звене цепочки по-прежнему в основном определяются неотложными потребностями, что приводит к небольшому снижению общего объема социальных запасов строительной стали.

График-2: Обзор тенденций изменения социальных запасов арматуры с 2021 по 2025 год

Источник данных: SMM

В перспективе, с точки зрения предложения, прибыльность доменных и электропечных сталелитейных заводов в настоящее время различается. Доменные сталелитейные заводы по-прежнему имеют маржу прибыли при производстве, что затрудняет снижение их производственного энтузиазма. Электропечные сталелитейные заводы, ограниченные трудностями в сборе металлолома и низкой прибылью, в основном поддерживают уровень производства при тарифах на электроэнергию в пиковые и низкие периоды, с ограниченным пространством для увеличения рабочего времени в будущем. В целом давление на предложение по-прежнему существует. С точки зрения спроса, дождливая погода сохраняется на юге Китая, а на севере продолжаются высокие температуры, что может продолжать влиять на ход строительства в нижнем звене цепочки. Терминальные закупки по-прежнему будут определяться жестким спросом. Ожидается, что в следующей неделе будет трудно продолжать сокращать общий объем запасов строительных материалов, и может произойти небольшое накопление.