5 июня 2025 года в Джакарте, Индонезия, успешно завершилась Конференция по горнодобывающей промышленности и критическим металлам Индонезии — Конференция по угольной промышленности, организованная компанией SMM Information & Technology Co., Ltd. (SMM) при поддержке Министерства иностранных дел Индонезии в качестве правительственного спонсора и совместно с Ассоциацией никелевых шахтеров Индонезии (APNI), Джакартской фьючерсной биржей и China Coal Resource!

На этой конференции по угольной промышленности собрались авторитетные эксперты и представители корпораций из мирового горнодобывающего сектора для проведения углубленных обменов и перспективных дискуссий по таким ключевым темам, как вспомогательная роль горнодобывающих услуг в угольной промышленности Индонезии, стратегическая ценность индонезийского коксующегося угля для мировой сталелитейной промышленности, «Симбиоз ценности китайского коксующегося угля и глобальной цепочки поставок угля», сравнение кредитного качества производителей угля в Азии и Северной Америке, глобальный рыночный механизм передачи эталонных цен на уголь в Индонезии, изменения и тенденции в глобальных потоках торговли углем, создание устойчивой цепочки поставок угля для цементной промышленности в условиях энергетического перехода, геополитическая игра и декарбонизация, с которыми сталкивается коксующийся уголь, а также текущее состояние угольных рынков в Китае и Индии и роль угля в энергетическом переходе в Азии. Конференция была направлена на предоставление практических и стратегических рекомендаций для высококачественного и устойчивого развития мировой угольной промышленности в контексте энергетического перехода посредством столкновения мнений экспертов и обмена опытом.

Выступления приглашенных спикеров

4 июня

Тема выступления: Вспомогательная роль горнодобывающих услуг в развитии угольной промышленности Индонезии

Спикер: Бамбанг Тьяджоно, исполнительный директор ASPINDO (Ассоциация горнодобывающих услуг Индонезии)

Почему стоит использовать подрядчиков?

В добыче угля:

1. Индекс цен на уголь относительно низок по сравнению с операционными затратами (чувствительность к затратам)

Владельцам угольных шахт трудно гибко реагировать на колебания производства

Трудно инвестировать в тяжелое оборудование во время (временного) увеличения производства

Сокращение производства влияет на коэффициент использования оборудования и приводит к простоям рабочей силы

Невозможно сравнить идеальные затраты с фактическими

2. Подрядчики более гибки в адаптации к колебаниям объемов производства

• В случае сокращения объемов производства оборудование и рабочая сила могут быть перераспределены на другие объекты

• Если из-за увеличения или уменьшения объемов производства возникают колебания в рабочей силе, можно изменить график работы с двухсменного на трехсменный

В целом общая стоимость использования подрядчиков ниже

.В горнодобывающей отрасли:

Несколько лет назад почти вся добыча полезных ископаемых осуществлялась самими владельцами шахт, поскольку индекс цен на полезные ископаемые был намного выше операционных затрат (нечувствительность к затратам)

.• Из-за опасений, связанных с безопасностью, владельцы шахт опасались, что подрядчики не смогут должным образом отделить руду от отходов

.Нынешняя ситуация изменила мышление владельцев шахт:

• Индексы цен значительно снизились

.• Больший акцент на вопросы затрат

.• Использование подрядчиков дает преимущества в плане затрат

.Перспективы угольной промышленности Индонезии

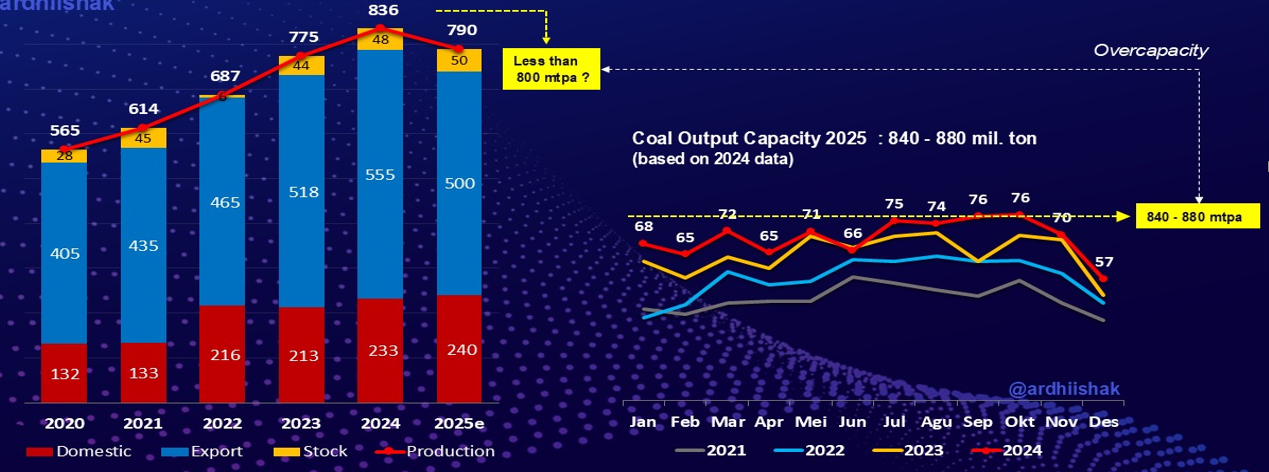

В 2025 году объем добычи угля в Индонезии составит менее 800 млн тонн, что на 5,6% ниже, чем в 2024 году. В 2025 году объем экспорта достигнет максимума в 500 млн тонн, что свидетельствует о значительном годовом снижении. Внутренний спрос будет продолжать расти, но ограниченными темпами

.Ожидаемые меры в ответ на снижение спроса на уголь

► Для подрядчиков:

1. Диверсифицировать бизнес-операции: Перейти в горнодобывающий сектор, участвуя в качестве подрядчиков или добывающих сторон

.2. Оптимизировать количество оборудования: В идеале все подрядчики должны иметь не менее 25% своего оборудования с нулевой балансовой стоимостью (Примечание: это может относиться к устаревшему оборудованию/оборудованию, которое полностью амортизировано)

.3. Скорректировать график работы: Перейти с двухсменного режима на трехсменный, чтобы избежать увольнений

Тема выступления: Важность развития металлургического угля Индонезии для мировой сталелитейной промышленности

Спикер: Хендри Тамрин, директор PT Adaro Minerals Indonesia Tbk

Тема выступления: «Симбиоз ценности между китайским коксующимся углем и глобальной цепочкой поставок угля»

Спикер: Инь Юэ, директор департамента энергетики и химии Shanxi Coking Coal Group International Trading Co., Ltd.

Тема выступления: Оценка кредитного качества: сравнение азиатских и североамериканских угледобытчиков

Спикер: Майсам Хаснаин, вице-президент и старший кредитный директор Moody's Ratings

Тема выступления: Как базовая цена на уголь в Индонезии влияет на мировой рынок

Спикер: Ашок Митра, директор и генеральный директор PT Kaltim Prima Coal

Он подробно рассказал с таких точек зрения, как морской энергетический уголь, международные индексы цен на уголь, фьючерсные цены на уголь и индексы цен на уголь.

Базовая цена на уголь (HBA)

Ниже приводится краткое изложение формулы HBA:

1. В соответствии с пунктом 1 статьи 159 Указа президента № 96/2021 продажи угля должны осуществляться по базовой цене.

2. Определение HBA и HMA будет публиковаться 1-го и 15-го числа каждого месяца по следующим формулам:

• HBA на 1-е число = (0,7 * x1) + (0,3 * x2);

X1 = w4 за два месяца до предыдущего месяца

X2 = w2-w3 за предыдущий месяц

• HBA на 15-е число = (0,7 * x1) + (0,3 * x2)

X1 = w2-w3 за предыдущий месяц

X2 = w4 за два месяца до предыдущего месяца

Пример ввода данных в систему ePNBP:

Если цена FOB ниже, чем цена HPB, то за разницу между ценами HPB и FOB должна быть уплачена дополнительная роялти. Кроме того, за разницу между ценами HPB и FOB должны быть начислены/уплачены дополнительные налоги.

Ставки роялти

• Начиная с 2025 года ставка роялти для отечественных отраслей, за исключением плавильных заводов, была скорректирована до 14%. Эта корректировка соответствует Постановлению министерства ESDM № 58.K/HK.02/MEM.B/2022 от 11 апреля 2022 года («Положение о ценах на уголь для удовлетворения потребностей отечественной промышленности в сырье/топливе»), которое устанавливает цену HBA в размере 90 долларов США для отечественных отраслей, за исключением плавильных заводов, и Указу президента (PP) № 18/2025, который устанавливает ставку роялти в размере 14% для продаж угля по регулируемым ценам (т. е. HBA 70 долларов США и HBA 90 долларов США).

Тема выступления: Изменения и перспективы глобальных торговых потоков угля

Спикер: Дун Хуанхуань, старший консультант SMM

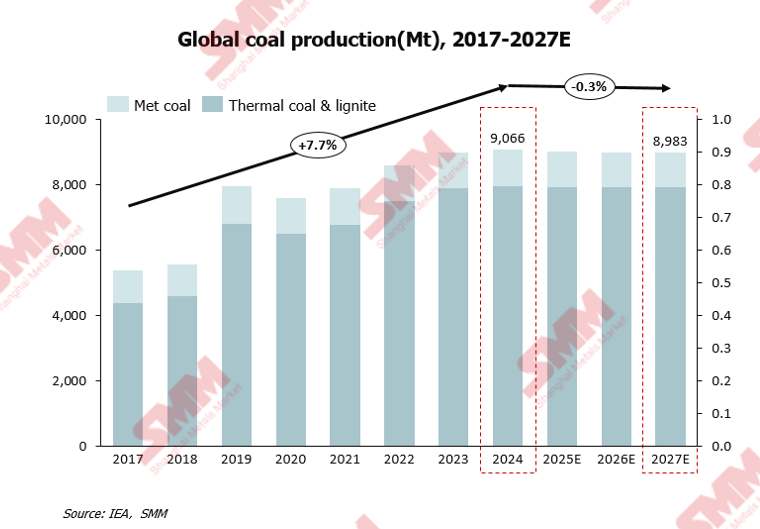

Ожидается, что после достижения рекордного уровня в 2024 году мировое производство угля сократится

В 2024 году мировое производство угля впервые превысило 9 млрд тонн, достигнув рекордного уровня, но в ближайшие годы, как ожидается, постепенно сократится.

Основные факторы, влияющие на ситуацию, следующие:

Глобальный энергетический переход ускоряется. Быстрое развитие возобновляемых источников энергии, таких как ветер и солнце, постепенно вытесняет уголь как основной источник электроэнергии.

В связи с установкой целей «двойного углеродного нейтралитета» некоторые страны мира, такие как Германия и Великобритания, постепенно ограничивают или прекращают добычу и использование угля.

Смена модели глобального экономического развития и увеличение доли сферы услуг и высокотехнологичных отраслей (которые имеют относительно низкие потребности в энергии) еще больше сдерживают рост спроса на уголь.

До 2024 года глобальная добыча угля находилась на тренде роста, но, как ожидается, к 2027 году она сократится, за исключением Индии.

В 2025 году общий объем добычи угля в Китае, как ожидается, сохранит небольшой тренд роста, в то время как в Индии в ближайшие годы продолжится быстрый рост. Министерство угля Индии установило цель по добыче угля: увеличение более чем на 40% с 2025/26 финансового года до 2029/30 финансового года. В ближайшие годы другие крупные страны — производители угля сохранят тренд снижения добычи.

Тема выступления: Критическая роль угля в цементной промышленности: энергетический переход и устойчивость цепочки поставок

Спикер: Ренард Ченг, старший закупщик PT Indocement Tunggal Prakarsa Tbk

Тема выступления: Глобальный рынок угля и прогноз цен

Спикер: Кевин Ли, старший аналитик по исследованиям в McCloskey

Круглый стол: Перекресток металлургического угля: многомерная игра геополитики, декарбонизации и спроса на сталь

Модератор: Гхи Пех, эксперт по энергетическим финансам в Институте энергетической экономики и финансового анализа (IEEFA)

Участники дискуссии: Bank Mandiri IndonesiaДенди Рамдани, вице-президент по промышленным и региональным исследованиям

ФХ Кристионо, заместитель генерального секретаря APBI-ICMA

Андре Барахамин, координатор по связям с общественностью в IRMA

Тема выступления: Оптимизация логистики угля и эффективности транспортировки: новые стратегии интеграции технологий и устойчивости

Спикер: Ханиф, старший аналитик по сухогрузным перевозкам в Kpler

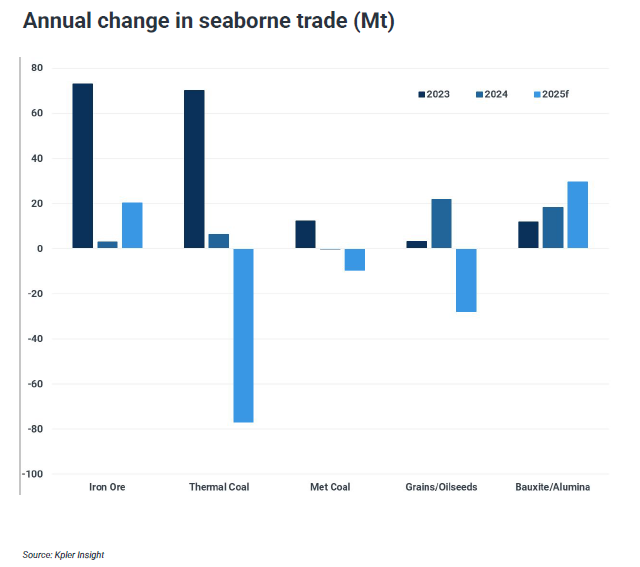

Перебалансировка тихоокеанского рынка угля и ее влияние на сухогрузную отрасль

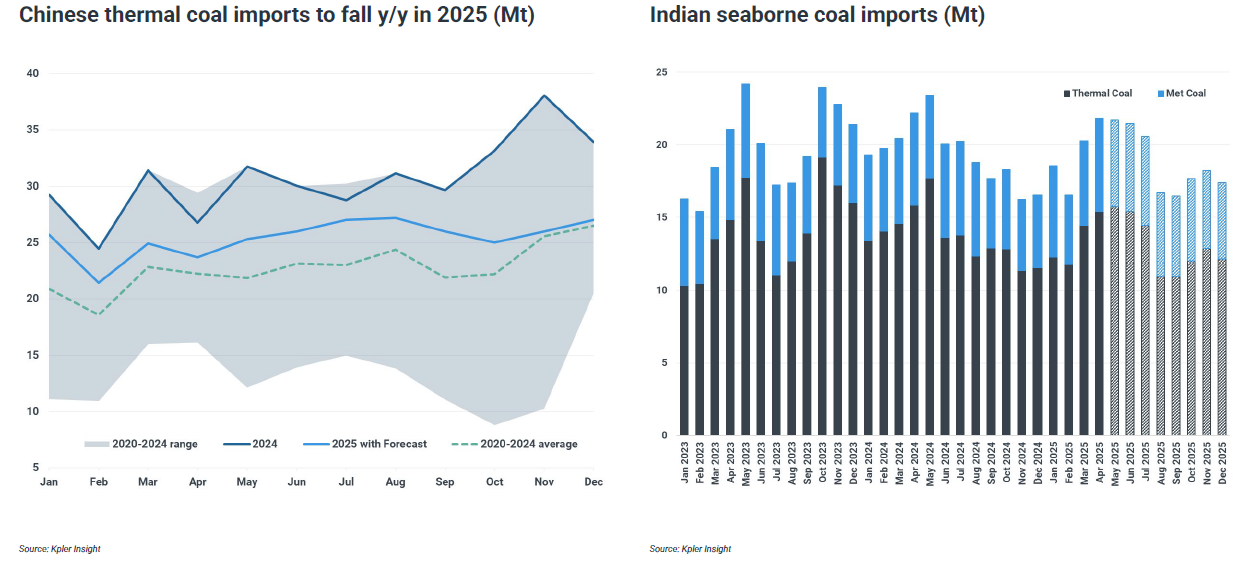

Ожидается снижение спроса на импорт угля в крупных странах

Из-за снижения спроса на энергетический уголь и увеличения поставок металлургического угля на суше ожидается снижение морского импорта угля в 2025 году.

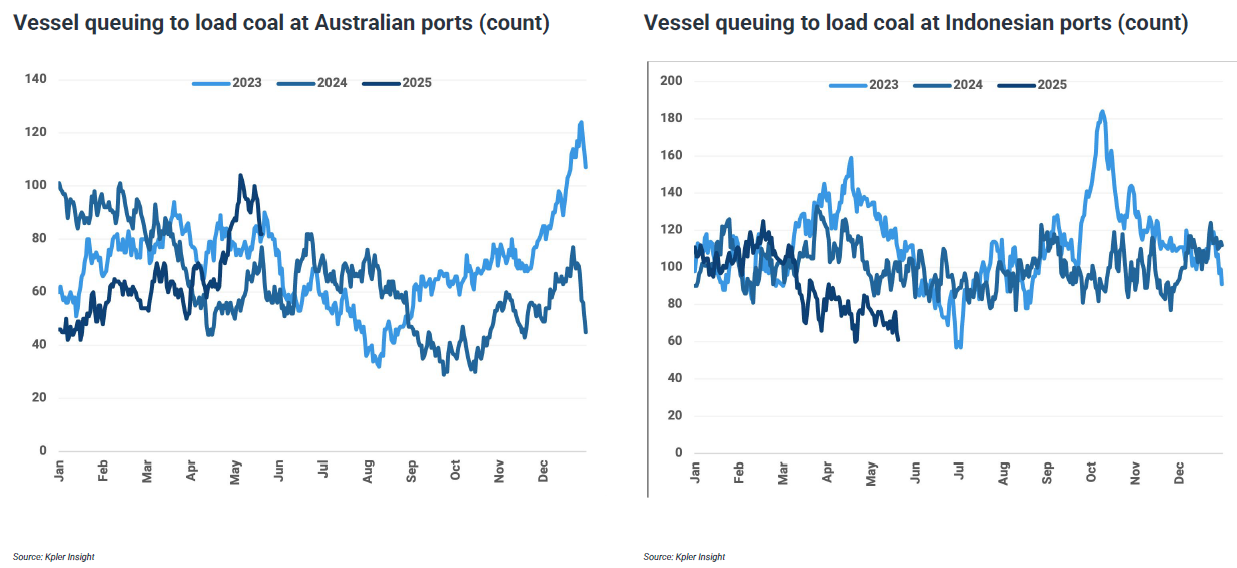

Снижение спроса на уголь подорвет судоходную отрасль

Снижение спроса на уголь окажет давление на спрос на суда сухогрузного флота.

В нем была представлена информация о таких аспектах, как доля мирового сухогрузного флота и вклад сухогрузов в спрос на судоходство в 2024 году.

Доходы судов будут с трудом находить поддержку.

Недостаточная загрузка судов усугубила избыток предложения, а пессимистичные прогнозы в отношении цен на нефть снизили транспортные затраты.

Задержки в портах сократились, но причины разные.

Снижение связанных с погодой сбоев в судоходстве и снижение спроса освободили больше места в портах.

Время для планового технического обслуживания.

Суда, построенные в 2010-2012 годах, приближаются к специальным осмотрам, что может ограничить предложение мощностей в течение следующих трех лет.

В нем обсуждался сухогрузный флот, включая существующий и строящийся флоты, а также долю флотов, требующих специальных осмотров по годам.

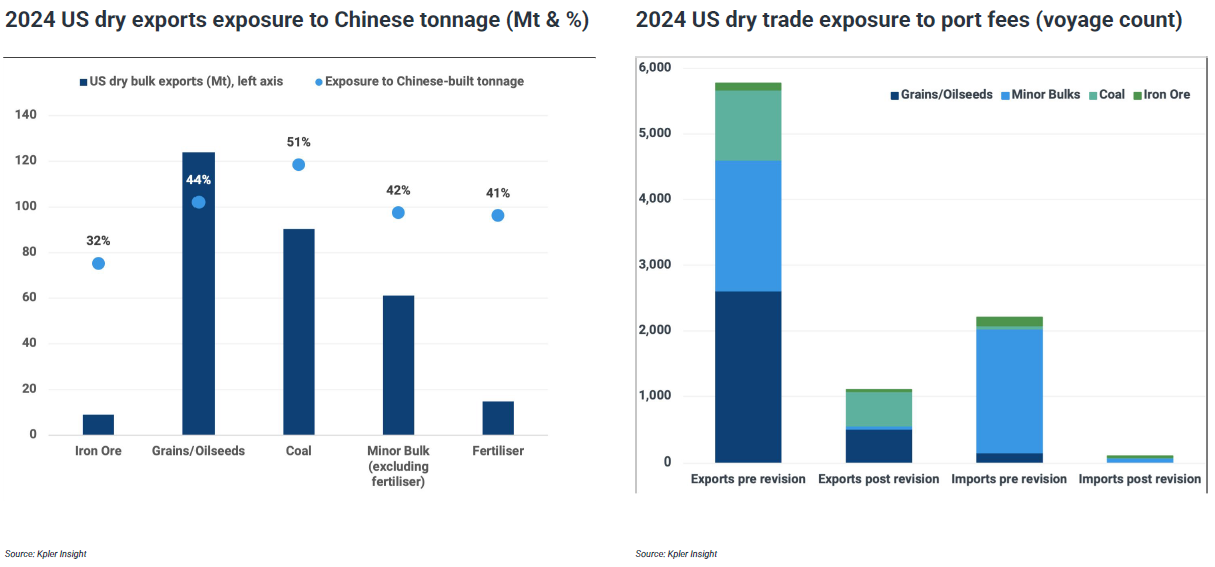

Что могли сделать, но не сделали сборы в портах США.

Если первоначальные правила будут приняты, почти половина экспорта угля и зерна из США столкнется с повышением сборов.

Ключевые моменты.

►Ключевые моменты и прогнозы.

Снижение спроса на уголь влияет на судоходство и доходы, в то время как старение флота и смягчение политики улучшили настроения на рынке.

• Спрос на уголь в Китае и Индии находится в застое. Это ограничило рост морской торговли для сухогрузного флота.

• Из-за снижения спроса на уголь снижаются коэффициенты загрузки флотов типа «Панамакс» и «Супрамакс», что приводит к снижению спроса на судоходство.

• Доходы судов сталкиваются с давлением на снижение. Транспортные затраты незначительно снизились из-за падения цен на нефть.

• Задержки в портах сократились, а пространство в портах увеличилось, в основном из-за снижения объемов перевалки угля.

• С 2025 по 2027 год сухогрузный флот пройдет специальный ремонт, который начнет ограничивать предложение мощностей.

Круглый стол: Будущее спроса на энергетический уголь: энергетический баланс Азии и рост возобновляемых источников энергии.

Модератор: Джакартский горный клуб. Вице-председатель Бен Лоусон.

Участник дискуссии: менеджер и основатель Strategic Point Partners. Чарльз Дж. Тумазос.

Председатель по связям с промышленностью и промышленными ассоциациями в Perhapi.Арди Ишак.

Вице-президент по международной торговле, Agarwal Coal Corporation Pvt. Ltd.Раджат Ханда.

Выступления участников дискуссии.

5 июня.

Тема выступления: Ситуация на угольном рынке Китая (сессия, посвященная азиатскому региональному рынку).

Докладчик: Фэн Дунбинь, заместитель генерального директора Fenwei Digital Information Technology Co., Ltd.

Тема выступления: Ситуация на угольном рынке Индии (сессия, посвященная азиатскому региональному рынку).

Докладчик: Васудев Памнани, директор I-Energy Natural Resources.

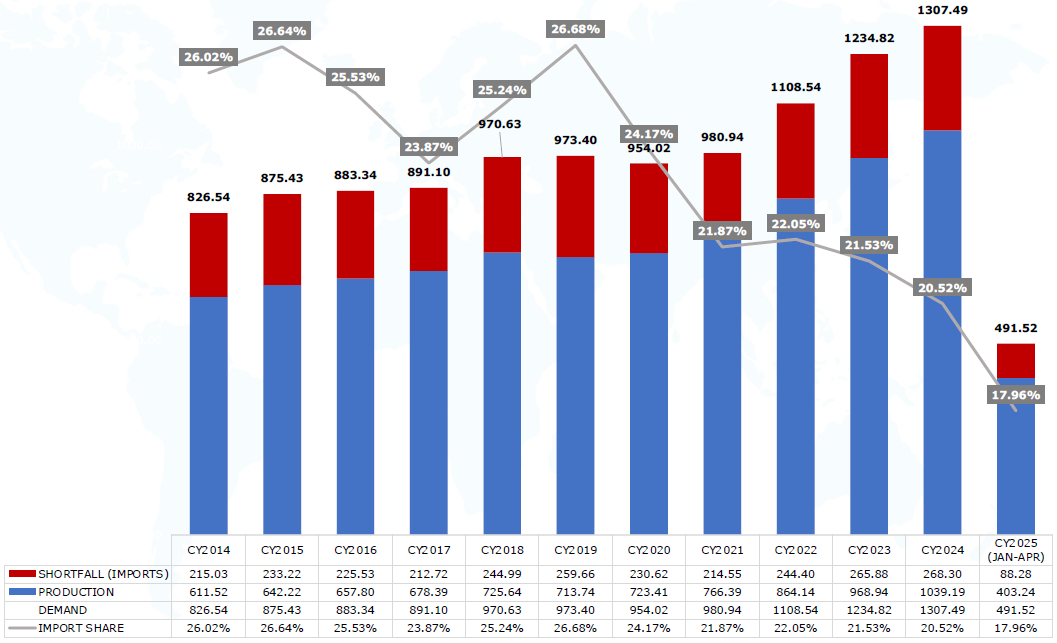

01 Общая информация об угольной промышленности Индии.

История угледобычи в Индии насчитывает более 250 лет, начавшись в восточном регионе страны.

• Запасы угля в Индии составляют 378,21 млрд тонн, что делает ее одной из стран с крупнейшими запасами угля в мире.

• В 2024 году Индия заняла второе место в мире по потреблению угля (1,3 млрд тонн), добыче (1,04 млрд тонн) и импорту (268 млн тонн).

• Эта динамика в значительной степени сохранилась в первые четыре месяца начала 2025 года, когда потребление угля достигло 492 млн тонн.

• Внутреннее производство угля за тот же период достигло 403 млн тонн, что на 3% больше, чем за аналогичный период прошлого года.

• Напротив, тенденции импорта ослабли, снизившись с января по апрель 2025 года до 88 млн тонн, что на 5% меньше, чем за тот же период прошлого года (93 млн тонн).

• Основные проблемы, с которыми сталкивается импорт угля в Индии, — это увеличение внутреннего производства и поставок, высокие запасы на электростанциях, шахтах и в портах, а также негативное влияние слабого мирового спроса и глобальной торговой напряженности.

• Международный рынок также находится под давлением, поскольку спрос на уголь в начале 2025 года снизился из-за макроэкономической нестабильности.

• Несмотря на то что цены на уголь упали до многолетних минимумов, спрос оставался вялым в период пикового потребления электроэнергии в Индии летом.

• Рынок остается хрупким, но это не конец угольной эры Индии.

• Уголь остается основой энергетического сектора Индии и продолжит оставаться важной составляющей энергетической системы страны в 2025 году.

02 Спрос на уголь в Индии

Общий спрос на уголь в Индии (млн тонн)

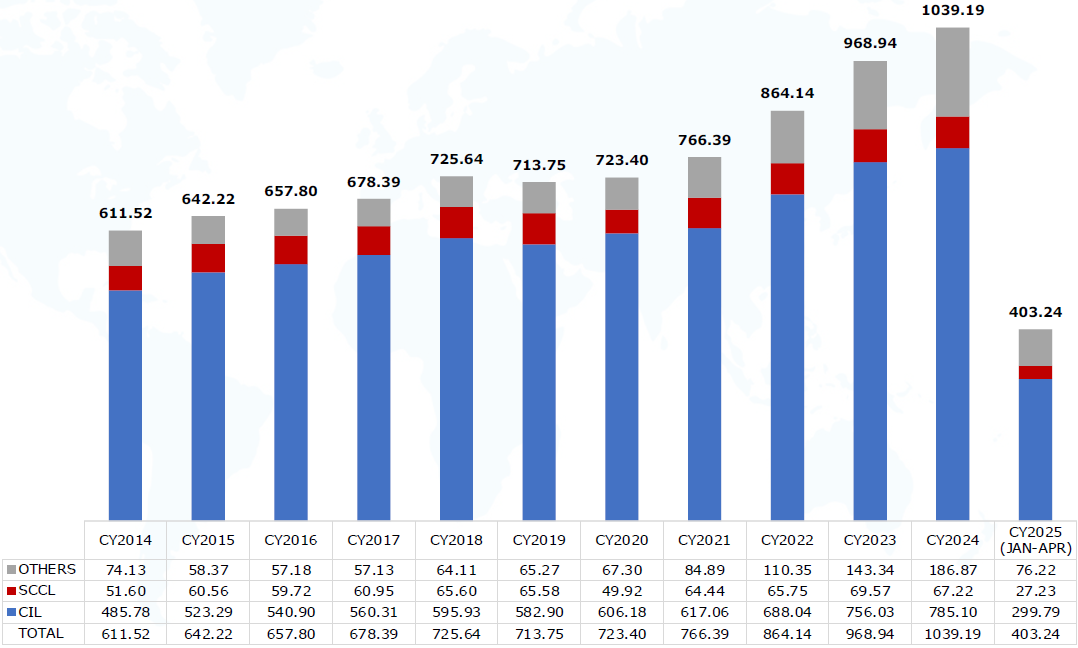

03 Внутреннее производство угля в Индии

Производство угля в Индии (млн тонн)

Кроме того, в докладе также подробно рассматриваются такие аспекты, как поставки угля из Индии в промышленность, факторы, определяющие спрос на уголь в Индии, и «Черный алмаз: уголь поддерживает энергосистему Индии».

Тема выступления: Геополитика и промышленное развитие — на примере строительства мощностей по производству метанола в Индонезии

Спикер: Ги Пех, эксперт по финансированию энергетики Института энергетической экономики и финансового анализа (IEEFA)

Уголь и энергетическая безопасность: какова цена?

• 2 апреля 2025 года президент США Трамп объявил о введении тарифов на все страны АСЕАН: 32% для Индонезии, 46% для Вьетнама, 36% для Таиланда и 24% для Малайзии.

• По мере ослабления тенденций глобализации внутренняя энергетическая безопасность Индонезии приобретает решающее значение. Для Индонезии вопрос о том, стоит ли рассматривать низшеуглеродные угольные продукты, такие как диметиловый эфир (ДМЭ), в качестве варианта обеспечения энергетической безопасности, заслуживает изучения.

Проект ДМЭ является дорогостоящим, его общий объем инвестиций составляет 3,1 млрд долларов США.

Президент Индонезии Прабово Субианто поручил энергетической целевой группе возобновить проекты по газификации угля для производства диметилового эфира (ДМЭ) в четырех регионах Суматры и Калимантана. План направлен на сокращение импорта сжиженного нефтяного газа (СНГ) путем переработки низкокалорийного угля.

По оценкам Института энергетической экономики и финансового анализа (IEEFA), завод по производству 1,4 млн тонн ДМЭ на Суматре обойдется в 2,6 млрд долларов США, плюс потери альтернативных издержек в размере 520 млн долларов США за десятилетие, что в сумме составляет 3,1 млрд долларов США.

Экономическая целесообразность под вопросом

Капитальные затраты и альтернативные издержки индонезийских заводов по производству ДМЭ составят 70% от общей годовой стоимости импорта СНГ (4,3 млрд долларов США), однако будут производить энергию, эквивалентную только 1 млн тоннам СНГ. Стоимость единицы энергии для потребителей была бы на 42% выше, чем у СНГ.

Завод по производству 1,4 млн тонн ДМЭ в год мог бы компенсировать 15% импорта СНГ в Индонезии, но его экономическая целесообразность неопределенна. Например, китайская Shanxi Lanhua Group приостановила свой проект по производству ДМЭ в 2023 году из-за нерентабельности, что служит доказательством.

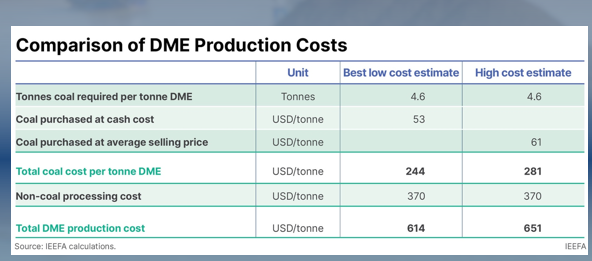

Сравнение затрат

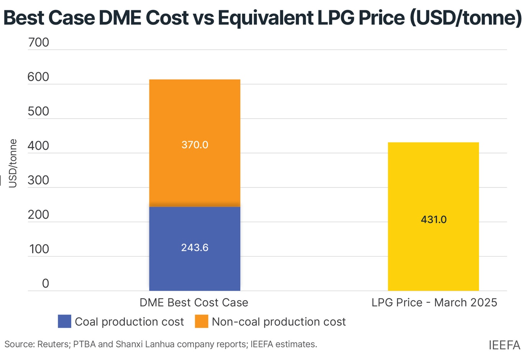

Стоимость производства одной тонны ДМЭ с использованием 4,6 тонны угля может быть рассчитана на основе спотовых затрат или средних цен продажи:

Если рассчитывать на основе средних цен продажи, стоимость производства одной тонны ДМЭ составляет 281 доллар США. Если рассчитывать на основе денежных затрат, стоимость угля на тонну ДМЭ составляет 244 доллара США, что на 37 долларов США ниже, чем при методе расчета по цене продажи.

С учетом как затрат на уголь, так и неугольных затрат, оценочная себестоимость производства ДМЭ составляет614–651 доллар США за тонну. С учетом более низкой энергетической ценности ДМЭ, при пересчете на эквивалентную цену СНГ она составляет431 доллар США за тонну.

Круглый стол: Роль угля в процессе энергетического перехода азиатских стран

Модератор: доктор юридического факультета Университета ХасануддинаЛаоде М. Сяриф

Участники: главный финансовый директор Kaltim Prima Coal Субхашиш Датта

AME Mineral Economics Pty Ltd, дочерняя компания AME GroupПредседатель исследовательского отдела Ллойд Хайн

Институт энергетического переходаУправляющий директорПутра Адхигуна

Директор DVK Resources Pte Ltd СингапурДжеффри Мулйоно

》Нажмите, чтобы просмотреть специальный доклад о Конференции по горнодобывающей промышленности и конференции по критическим металлам в Индонезии 2025 года