》Просмотр котировок, данных и рыночного анализа металлов SMM

》Подпишитесь, чтобы просматривать исторические тренды цен на спотовые партии металлов SMM

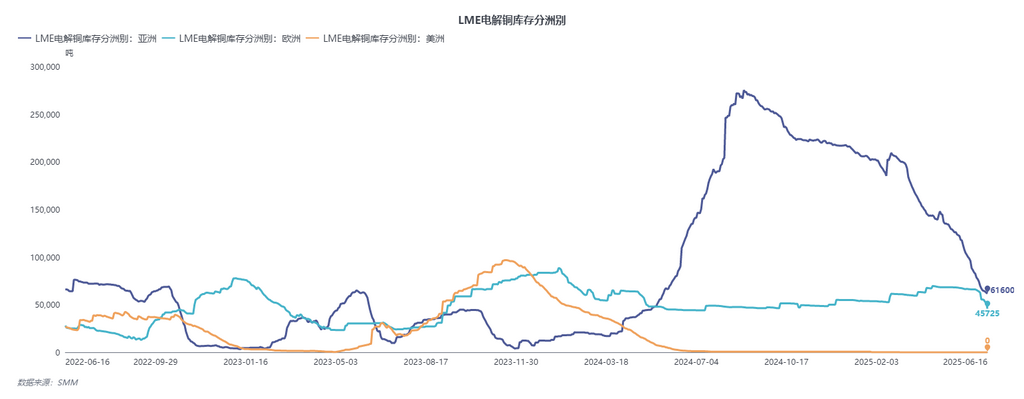

Отмечается, что, несмотря на то, что отечественные металлургические предприятия уже планируют экспорт в условиях значительных убытков на импортном рынке в последнее время, запасы на LME по-прежнему быстро сокращаются, причем наибольшее сокращение запасов происходит по азиатским ваучерам. Учитывая значительный объем импорта и экспорта, является ли предложение на внутреннем спотовом рынке напряженным или свободным?

Как видно из приведенной выше диаграммы, запасы на LME ускоряют процесс сокращения. Это отчасти связано с тем, что США поглощают катодную медь, в то время как в короткий период, когда импортное окно для меди на SHFE по отношению к LME было прибыльным, трейдеры значительно сократили ваучеры на LME и непрерывно отправляли их в Китай. Впоследствии цены на медь кратковременно выросли, поддерживаемые макроэкономическими факторами и расширением BACK-структуры как на LME, так и на SHFE. Соотношение цен SHFE/LME ослабло, что побудило металлургические предприятия начать планировать возможности экспорта. По оценкам SMM, экспорт катодной меди в июне может достичь 70 000 тонн.

В настоящее время цены на медь колеблются в определенном диапазоне, а социальные запасы продолжают сокращаться, при этом потребление в нижнем звене остается устойчивым. В настоящее время металлургические предприятия экспортируют поставляемые внутренние партии, в то время как импортные партии в основном незарегистрированные из России и Африки. Основные обращающиеся и поставляемые партии на рынке относительно ограничены, поэтому покупатели в нижнем звене склонны покупать катодную медь по более низким ценам, когда премии снижаются.

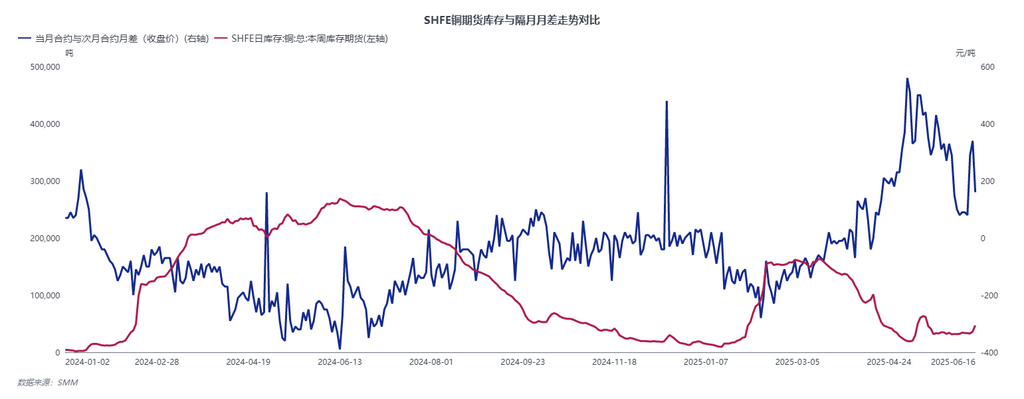

Только что завершился перенос контрактов и поставка меди SHFE 2506, помимо ваучеров, соответствующих поставке, все еще существуют избыточные ваучеры, которые будут выпущены заранее. Кроме того, с недавним прибытием значительного объема российских партий общий объем предложения на рынке не является напряженным. После вступления в контракт на медь SHFE 2507 поставщики спотовых товаров начнут котировать премии в размере 200–300 юаней/тонна. Однако непрерывные импортные потрясения затрудняют для поставщиков достижение высоких премий, и ожидается, что спотовые премии будут котироваться высоко, но в будущем снизятся. Стоит отметить, что за последние два месяца, приближаясь к моменту поставки, фьючерсные ваучеры C.Steinweg в Вайгаоцяо оставались на высоком уровне, причем некоторые партии были получены из таможенных ваучеров, преобразованных в фьючерсные ваучеры SHFE, но скорость оттока низкая.

В целом, при устойчивом импорте предложение на рынке не является ограниченным, но это относится только к дешевым грузам (незарегистрированным или недоставляемым грузам). Предложение экспортного груза металлургических заводов, долгосрочного контрактного груза, циркулирующего на торговом рынке, и груза из Чили и других мест будет оставаться ограниченным, с относительно высокими премиями.

》Посмотреть базу данных металлургической промышленности SMM