16 июня 2025 года

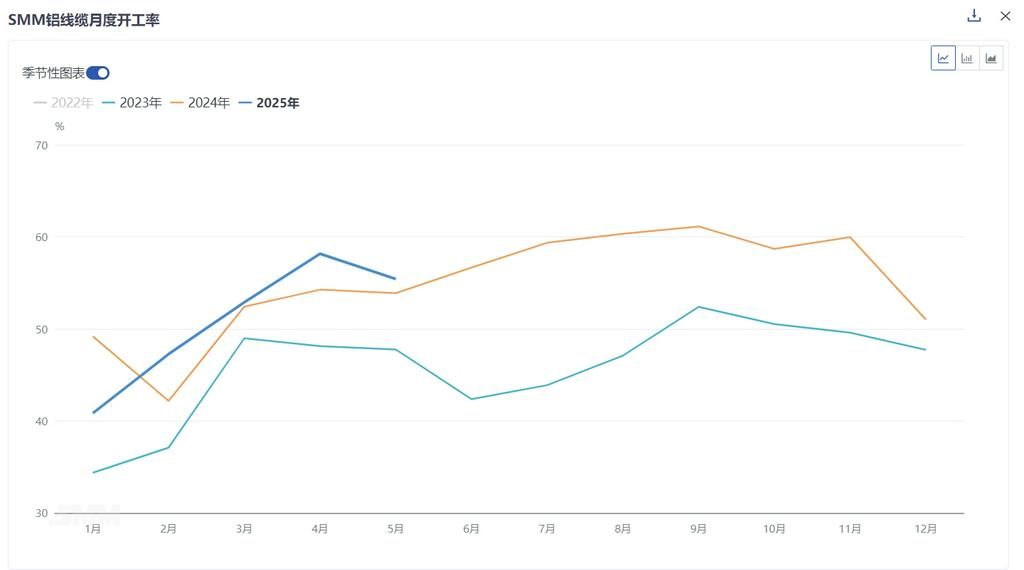

Согласно статистике SMM, совокупный показатель операционной активности китайской алюминиевой проволочно-кабельной промышленности в мае 2025 года составил 55,42%, что на 2,75% ниже показателя апреля месяца к месяцу, указывая на незначительное общее снижение, но на 1,16% выше показателя апреля прошлого года в годовом исчислении. По размеру предприятий операционная активность крупных предприятий снизилась на 2,59% по сравнению с предыдущим месяцем до 70,98%, средних предприятий — на 2,29% до 48,92%, а малых предприятий — на 6,78% до 27,12%.

В разбивке по предприятиямв начале июня наблюдалось различие в операционной активности отрасли. Ведущие предприятия, поддерживаемые рациональным планированием производства на основе имеющихся заказов, продемонстрировали высокую устойчивость, несмотря на снижение показателей месяца к месяцу, сохраняя относительно высокие уровни. Напротив, малые и средние предприятия продемонстрировали заметную слабость из-за завершения интенсивных циклов поставок и снижения производственного настроения на фоне роста цен на алюминиевое сырье. С точки зрения запасов сырья, после пиковых периодов поставок снизился энтузиазм к закупкам и замедлилось расходование запасов. С точки зрения запасов готовой продукции, давление оставалось относительно небольшим, несмотря на приближение конца поставок по предыдущим заказам.

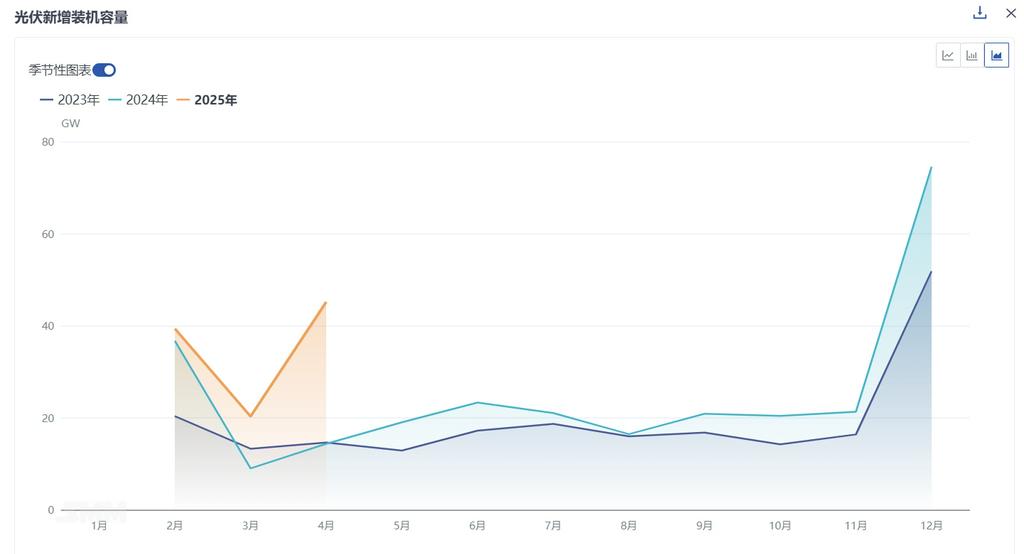

С точки зрения заказовГосударственная электросеть недавно объявила третий пакет тендеров на электропередачу и трансформацию, выпустив заказы на алюминиевые провода и заземляющие провода объемом 128 000 тонн со сроками поставки с августа 2025 года по март 2026 года. Рамочные соглашения о распределении сетей провинциальных электросетей также продолжали выпускать заказы, обеспечивая стабильные ожидания спроса во второй половине года. Однако текущий рынок находится в переходном периоде между завершением предыдущих поставок и ожиданием реализации крупных новых заказов, демонстрируя различную слабость. Хотя некоторые заказы Государственной электросети все еще находятся в процессе поставки, спрос на воздушные линии и новые заказы на фотоэлектрические системы снизился в некоторых провинциях, что не способствовало значительному повышению текущего производства. Первая партия заказов на сверхвысоковольтные линии электропередачи и третья партия заказов на передачу электроэнергии начнут поставляться с августа 2025 года и завершатся примерно в марте 2026 года, обеспечивая среднесрочную и долгосрочную преемственность заказов на основе имеющихся заказов. Что касается других заказов, несмотря на ажиотаж в установке фотоэлектрических систем в январе-апреле с 45,2 ГВт новых установок (рост на 122% по сравнению с предыдущим месяцем), повышающих потребление алюминиевых кабелей, следует проявлять бдительность в отношении потенциального влияния на заказы после периода действия политики «531», поскольку темпы установки могут ослабнуть.

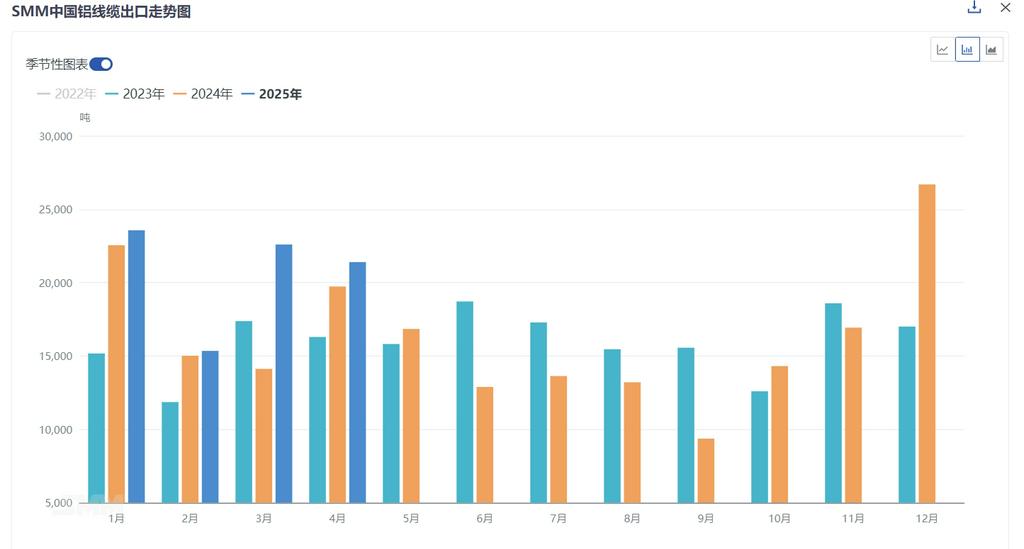

Со стороны экспорта, согласно таможенным данным, экспорт алюминиевых проводов и кабелей из Китая в апреле 2025 года составил 21 300 метрических тонн, что на 5,3% ниже показателя предыдущего месяца, но на 8,43% выше показателя аналогичного периода прошлого года. Совокупный объем экспорта за январь-апрель составил 82 800 метрических тонн, что на 16,08% больше, чем за аналогичный период 2024 года (71 400 метрических тонн). По структуре продукции на долю алюминиевых проводов со стальным сердечником приходилось 72,7% (15 500 метрических тонн), в то время как на долю алюминиевых проводов без стального сердечника — только 27,3% (5 800 метрических тонн). Объем экспорта оставался высоким, что отражает сохраняющийся спрос на модернизацию электросетей за рубежом. Однако экспортные заказы, связанные с инфраструктурой новой энергетики и другими секторами, продемонстрировали некоторую слабость.

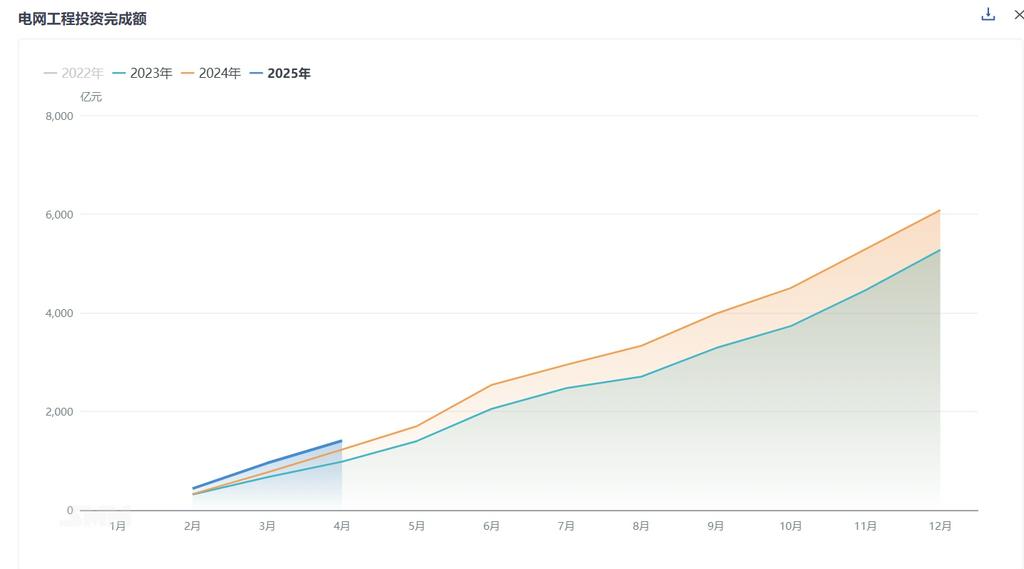

Согласно статистике Национального энергетического управления, в апреле объем инвестиций, завершенных в проекты электросетей, составил 46,3 млрд юаней, что на 47% больше показателя аналогичного периода прошлого года и на 5% больше показателя предыдущего месяца. С января по апрель общий объем инвестиций, завершенных в проекты электросетей, составил 122,9 млрд юаней, что на 25% больше показателя аналогичного периода прошлого года. SMM считает, что операционная активность в отрасли алюминиевых проводов и кабелей в краткосрочной перспективе, вероятно, останется на низком уровне. В настоящее время отрасль переживает этап корректировки после завершения предыдущего периода концентрированных поставок. Крупные предприятия способны поддерживать производство благодаря устойчивости своих заказов, но малые и средние предприятия испытывают значительное давление. Внимание рынка сосредоточено на сроках следующего периода концентрированных поставок и на том, восстановятся ли заказы в таких сегментах, как фотоэлектрика, ветроэнергетика, автомобильные проводки и инфраструктура. По мере постепенного внедрения и выполнения тендерных заказов Государственной электросетевой компании во втором полугодии операционная активность отрасли, как ожидается, получит поддержку для роста, но в краткосрочной перспективе, как ожидается, будет демонстрировать диапазонный тренд.