На 2-м Глобальном саммите по переработке металлов — Форуме по переработке аккумуляторов SMM 2025 года , организованном компанией SMM Information & Technology Co., Ltd., председатель Пекинско-Тяньцзиньско-Хэбэйского альянса свинцово-кислотной аккумуляторной промышленности У Сяоюнь поделился своими взглядами на тему «Текущее состояние и пути трансформации вторичной свинцовой промышленности в Юго-Восточной Азии».

I. Обзор текущего состояния вторичной свинцовой промышленности в Юго-Восточной Азии

1. Текущее состояние вторичной свинцовой промышленности в Юго-Восточной Азии

1.1 Серьезный дисбаланс между спросом и предложением

Спрос: спрос на свинцово-кислотные аккумуляторы включает в себя аккумуляторы для запуска двигателей (число которых превышает 40 млн единиц) и аккумуляторы для мотоциклов (число которых составляет 250 млн единиц), а также спрос на резервные источники питания для строительства базовых станций 5G (ESS-аккумуляторы).

Предложение: местные мощности по производству вторичного свинца крайне недостаточны: в Вьетнаме ежегодно наблюдается дефицит в 150 000 тонн (уровень самообеспеченности составляет всего 42%), а в Индонезии — дефицит в 80 000 тонн (уровень самообеспеченности составляет 65%), поэтому для восполнения дефицита приходится полагаться на импорт свинцовых слитков.

Узкое место в сырьевом обеспечении: из-за ограничений, установленных Базельской конвенцией, отходные свинцово-кислотные аккумуляторы трудно перерабатывать трансгранично, что приводит к ежегодной потере примерно 600 000 тонн свинца. Коэффициент использования мощностей по производству вторичного свинца составляет всего 50%.

1.2 Экологические и технологические проблемы

Затраты на соблюдение требований ESG в Малайзии выросли на 30%, при этом мелкие и средние заводы ежегодно вкладывают более 5 млн долларов США в охрану окружающей среды. Таиланд и Индонезия запретят импорт содержащих свинец пластиковых остатков в 2025 году, что усугубит нехватку сырья. Высокая доля низкокачественного вторичного свинца (60% запасов в Малайзии имеет чистоту <99,97%) затрудняет достижение стандартов аккумуляторного качества.

1.3 Усиление региональной конкуренции

Китайские аккумуляторные компании планируют нарастить производственные мощности до 1 млн тонн, что приводит к росту премии за приобретение местных отходных аккумуляторов до 120% от китайской рыночной цены.

II. Данные о рынке автомобилей

1. Владение и продажи

Владение: Более 40 млн единиц (включая легковые автомобили/коммерческие транспортные средства), в основном это автомобили с двигателями внутреннего сгорания.

Годовые продажи: Общий объем продаж в 2023 году составил 3,3 млн единиц, ожидается, что до 2030 года среднегодовой темп роста составит 5%.

В 2024 году на долю продаж электромобилей пришлось 10% (рост на 50% по сравнению с предыдущим годом), а в 2025 году ожидается, что их доля составит 13% (рост на 41% по сравнению с предыдущим годом).

2. Прогресс в электрификации

Таиланд: Крупнейший рынок электромобилей, в 2024 году BYD продала 13 000 единиц (попадает в десятку лидеров по объему продаж).

Индонезия: Планирует достичь уровня владения электромобилями в 2,2 млн единиц к 2030 году, с планом построить 63 000 заправочных станций.

Цели политики:

Таиланд: Планирует, что к 2030 году на долю электромобилей придется 50% производства.

Сингапур: Планирует запретить продажу автомобилей с двигателями внутреннего сгорания к 2040 году.

III. Данные о рынке мотоциклов

1. Владение и продажи

Владение: Регион с самым высоким уровнем владения в мире, достигающим 250 млн единиц (с уровнем проникновения примерно 40%).

Мотоциклы с ДВС: В основном это японские марки (Honda занимает 72% рынка во Вьетнаме и 77% в Таиланде).

Электромотоциклы: Ожидается, что объем продаж достигнет 4,5 млн единиц в 2025 году (с уровнем проникновения 25%), с CAGR 13% в период с 2025 по 2029 год.

2. Барьеры для электрификации

Низкая стоимость топлива (цена на нефть в Индонезии/Таиланде составляет примерно 3-5 юаней за литр), при этом потребители предпочитают надежность транспортных средств с ДВС.

Недостаточная инфраструктура для зарядки (общий уровень проникновения электромотоциклов в Юго-Восточной Азии остается ниже 5%).

4. Обзор автомобильного и мотоциклетного рынков в крупных странах Юго-Восточной Азии

Вывод:

Вторичный свинцовый сектор: Краткосрочные ограничения включают барьеры для переработки отработанных аккумуляторов и затраты на охрану окружающей среды, в то время как долгосрочная зависимость от технологических обновлений (таких как обогащенная кислородом плавка) и региональных альянсов по переработке для решения проблемы нехватки сырья.

Электрификация транспорта: быстрое проникновение китайских брендов на автомобильном рынке (с 90%-ной долей рынка в Таиланде), в то время как электрификация мотоциклов все еще находится на ранней стадии (с целью достижения 4,5 млн единиц к 2035 году), что приводит к структурным различиям в спросе на свинцово-кислотные аккумуляторы.

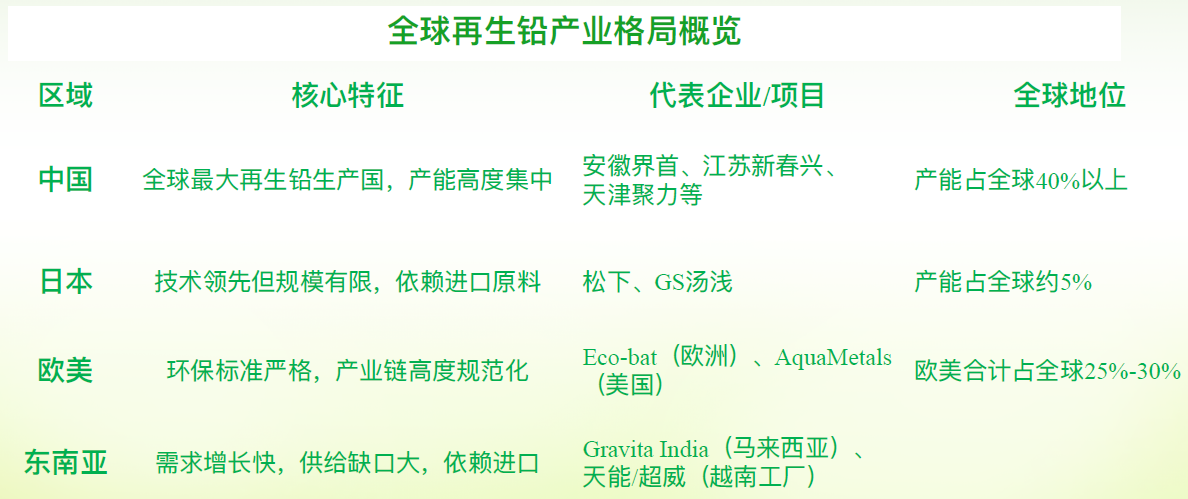

II. Сравнение с масштабами вторичной свинцовой промышленности в Китае, Японии, Европе и США

Ниже приводится всесторонний сравнительный анализ масштабов вторичной свинцовой промышленности в Юго-Восточной Азии по сравнению с Китаем, Японией, Европой и США на основе таких аспектов, как мощности, технологии, политика и рыночные позиции, с учетом последних тенденций и данных отрасли:

Сравнение масштабов мощностей и технологического уровня

Сравнение масштабов мощностей и технологического уровня

1. Китай: абсолютное преимущество в масштабах

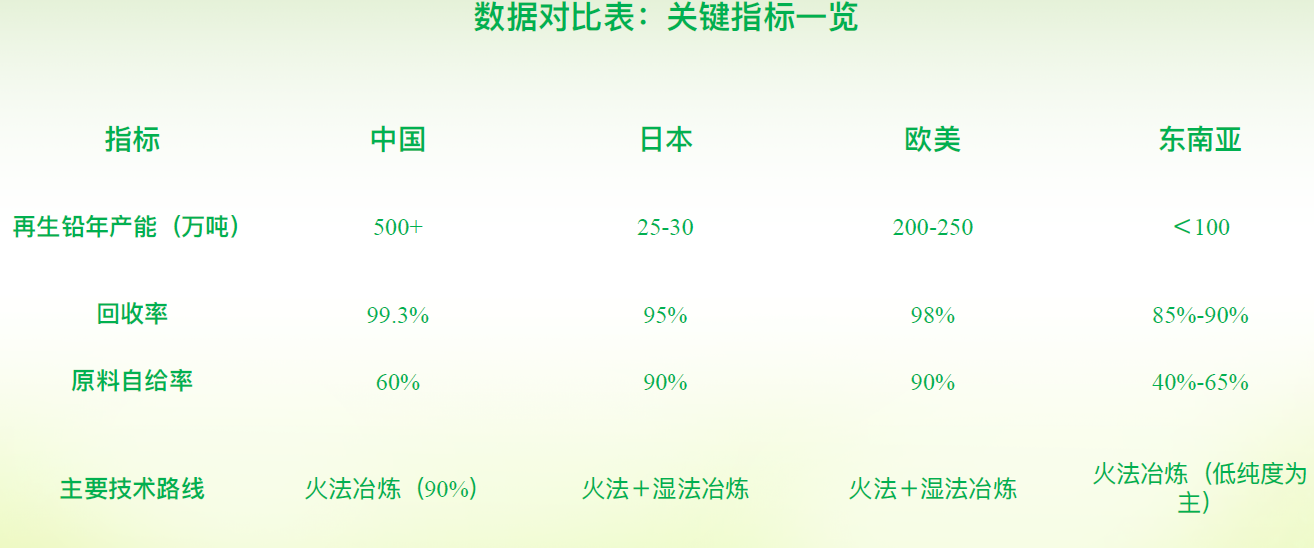

Мощности: годовая вторичная добыча свинца превышает 5 млн тонн (при общей добыче свинца в 2023 году в 7,564 млн тонн, доля вторичного свинца составляет примерно 65%).

Технология: основным методом является пирометаллургия (на ее долю приходится 90%), с коэффициентом извлечения 99,3%.

2. Япония: технологически продвинутая, но с застойным ростом

Широко используется твердофазный электролитический процесс восстановления, но сырье зависит от импорта (с низкими показателями переработки отработанных аккумуляторов), а мощности сосредоточены в проектах, поддерживающих крупных производителей аккумуляторов.

3. Европа и США:

На долю гидрометаллургии приходится значительная доля (например, запатентованная технология AquaMetals), при этом затраты на охрану окружающей среды превышают 30% от мощностей.

Вторичная свинцовая мощность Европы составляет примерно 2 млн тонн в год, но расширение затруднено из-за экологических норм.

4. Юго-Восточная Азия: расширение мощностей, обусловленное спросом

Дефицит мощностей: во Вьетнаме ежегодный дефицит составляет 150 000 тонн, а в Индонезии — 80 000 тонн, при этом уровень самообеспеченности составляет менее 70%.

Местные мощности: запасы вторичного свинца в Малайзии составляют всего 16 000–22 000 тонн (в 2023 году), при этом 60% из них — это свинец низкой чистоты (<99,97%).

5. Иностранные инвестиции: китайские компании Tianneng/Chilwee развернули мощности по производству аккумуляторов в объеме 1 млн тонн во Вьетнаме, что привело к росту наценок на сырье.

Будущие тенденции и региональная конкурентоспособность

1. Китай: Перепроизводство (мощности составляют 16 млн тонн при спросе в 7 млн тонн), но ускоряется экспорт технологий (например, экспорт оборудования для обогащения кислородом в Юго-Восточную Азию).

2. Европа и США: Сосредоточение на низкоуглеродных технологиях (сокращение выбросов углерода на 50% с помощью гидрометаллургии), но сталкиваются с влиянием дешевого вторичного свинца из Азии.

3. Юго-Восточная Азия:

1) Возможности: Рост проникновения электромобилей (Таиланд ставит целью, чтобы к 2030 году доля электромобилей на рынке составляла 50%), что повышает спрос на аккумуляторы.

2) Риски: Ускоренное замещение свинцово-кислотных аккумуляторов литий-ионными (если доля проникновения в секторе двухколесного транспорта превысит 30%, спрос на свинец может рухнуть).

Вывод: Региональное позиционирование и возможности сотрудничества

1) Китай: Двойные преимущества в масштабе и технологиях, но необходимо преодолеть барьеры для трансграничной переработки сырья.

2) Европа и США: Технологические эталоны, но ограничения по стоимости сдерживают расширение мощностей.

3) Юго-Восточная Азия: Растущий спрос, сильная зависимость от китайских технологий и региональных альянсов по переработке (например, «зеленые коридоры» между Китаем и Малайзией).

4) Глобальный баланс: В 2025 году Китай столкнется с дефицитом свинцовых слитков в 50 000 тонн, в то время как на зарубежных рынках будет профицит в 150 000 тонн, что повышает взаимодополняемость межрегиональной торговли.

III. Тенденции развития вторичного свинцового производства в Юго-Восточной Азии

I. Спросовая сторона: Движимая как электрификацией транспорта, так и накоплением энергии

1. Бурный рост электротранспорта

1) Вьетнам: Второй по величине в мире рынок электрических мотоциклов с годовым ростом продаж на 30–35%, что приводит к 18%-ному годовому росту спроса на свинцово-кислотные аккумуляторы.

2) Таиланд: Крупнейшая автомобильная база АСЕАН (производство 1,84 млн автомобилей в 2023 году), превращающаяся в центр электромобилей с целью достижения 50% доли электромобилей к 2030 году, что ведет к резкому росту спроса на пусковые аккумуляторы.

3) Индонезия: Количество мотоциклов составляет 130 млн единиц (более чем в пять раз больше количества автомобилей), при этом продажи электрических мотоциклов, как ожидается, вырастут на 40% в годовом исчислении в 2024 году.

2. Инфраструктура и спрос на энергохранилища

1) Годовой темп роста строительства 5G-базовых станций в Юго-Восточной Азии составляет 35%, при этом на свинцово-кислотные резервные источники питания приходится 70% нового спроса.

II. Сторона предложения: Основные узкие места — нехватка сырья и экологические ограничения

1. Препятствия в трансграничной переработке отработанных аккумуляторов

Ежегодно Китай экспортирует в Юго-Восточную Азию свинцово-кислотные аккумуляторы, содержащие примерно 600 000 тонн свинца, но из-за ограничений, установленных Базельской конвенцией, доля трансграничной переработки отработанных аккумуляторов составляет менее 5%, что приводит к потере регионального сырья и ускоренному замещению свинцово-кислотных аккумуляторов литий-ионными (их доля в секторе легковых транспортных средств возрастает до 20%), что еще больше сокращает объем отработанных свинцово-кислотных аккумуляторов.

2. Структурные противоречия в отечественных мощностях

Низкий уровень самообеспеченности: Вьетнам испытывает дефицит в 150 000 тонн в год (уровень самообеспеченности составляет 42%), а Индонезия — в 80 000 тонн (уровень самообеспеченности составляет 65%). Избыток мощностей по производству низкокачественного сырья: в Малайзии накопилось 16 000–22 000 тонн вторичного свинца (по состоянию на 2023 год), но 60% из них имеет уровень чистоты ниже 99,97%, что затрудняет соответствие стандартам аккумуляторного сырья.

3. Рост затрат на охрану окружающей среды

Начиная с 2025 года Таиланд и Индонезия запретят импорт содержащих свинец пластиковых остатков, а затраты на соблюдение стандартов ESG в Малайзии возрастут на 30%, при этом годовые инвестиции для малых и средних заводов превысят 5 млн долларов США.

III. Промышленная трансформация: Прорывы за счет развития циркулярной экономики и технологического обновления

1. Инновации в региональных системах переработки

1) Транснациональные альянсы: Китай и Малайзия совместно создают «Зеленый коридор для вторичного свинца», снижая логистические затраты на 40% за счет пилотных проектов и решая проблему возвращения отработанных аккумуляторов.

2) Политическая синергия: Содействие созданию в АСЕАН «Белого списка для трансграничной перевозки отработанных свинцово-кислотных аккумуляторов» для преодоления барьеров в переработке.

2. Снижение затрат за счет технологического и мощностного обновления

1) Внедрение технологии обогащенного кислородом выплавки в Таиланде: повышает коэффициент извлечения до 98,5% и снижает энергопотребление на тонну свинца на 35%.

2) Экспорт китайского опыта: продвижение комплексного оборудования для «дробления-сортировки-плавки» с целью снижения зависимости от ломных материалов на 30%.

3. Реструктуризация мощностей с учетом ESG-факторов

1) Банк CIMB Malaysia предлагает льготные процентные ставки для проектов по производству зеленого вторичного свинца (базовая ставка - 1,5%).

IV. Региональная дифференциация рынка и инвестиционные возможности

V. Будущие тенденции и предупреждения о рисках

1. Восстановление баланса спроса и предложения:

Прогноз на 2025 год: усиление региональной дифференциации на мировом рынке свинца (дефицит в 50 000 тонн в Китае против избытка в 150 000 тонн за рубежом), что требует создания регионального механизма резервирования свинцовых слитков в Юго-Восточной Азии.

2. Волатильность цен:Ожидается, что цена свинца на Шанхайской фьючерсной бирже (SHFE) будет колебаться в диапазоне от 16 000 до 18 800 юаней/тонну, а цена свинца на Лондонской металлической бирже (LME) — от 1900 до 2300 долларов США/тонну, что открывает возможности для применения межрыночных стратегий обратного арбитража.

3. Долгосрочные риски:Если доля литий-ионных аккумуляторов на рынке двухколесных транспортных средств превысит 30% (в настоящее время составляет 20%), спрос на свинец может резко упасть.

4. Защита окружающей среды:Повышение стандартов (например, запрет на импорт свинцового шлака с 2025 года) приведет к увеличению затрат на соблюдение норм.

Заключение: Региональное сотрудничество и технологические инвестиции — ключ к успеху

1. Краткосрочная перспектива: использование транснациональных альянсов по переработке и политической синергии для снижения дефицита сырья, например, Китайско-малайзийский зеленый коридор и механизм Белого списка АСЕАН.

2. Долгосрочная перспектива: повышение конкурентоспособности за счет технологических обновлений (кислородная плавка) и ESG-финансирования для снижения риска замещения литий-ионными аккумуляторами.

3. Инвестиционные приоритеты: обращение внимания на возможности интеграции мощностей во Вьетнаме (наибольший дефицит), Таиланде (дивиденды от политики в области электромобилей) и Малайзии (хаб с премией CIF).

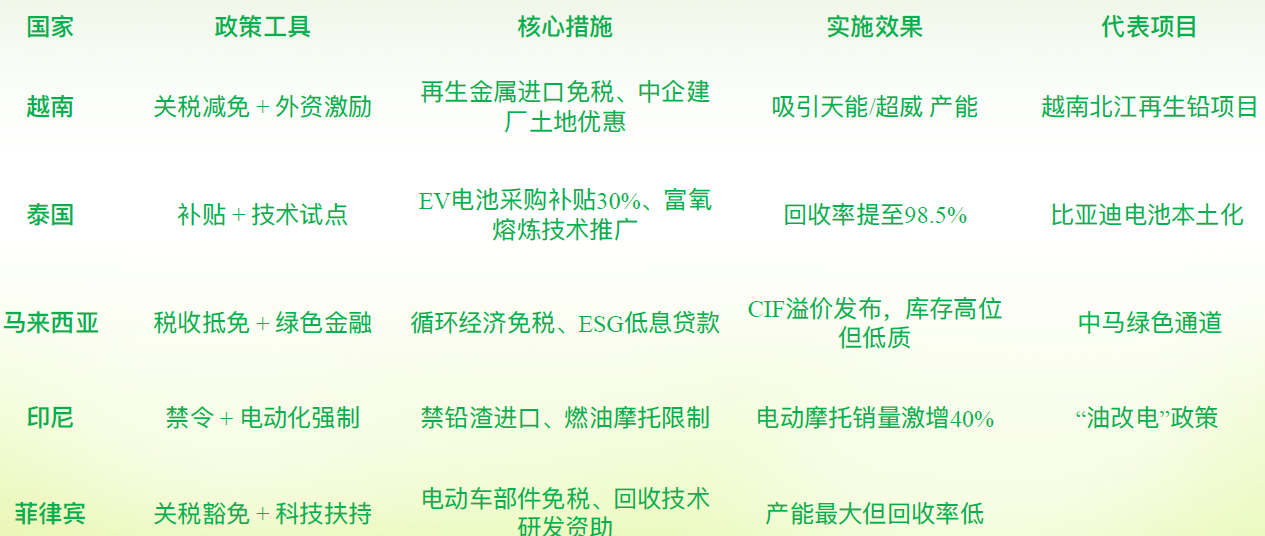

IV. Различия в политике вторичного свинцового производства в странах Юго-Восточной Азии

Ниже приводится сравнительный анализ политики вторичного свинцового производства в основных странах Юго-Восточной Азии на основе их экологических норм, мер поддержки промышленности и механизмов региональной синергии:

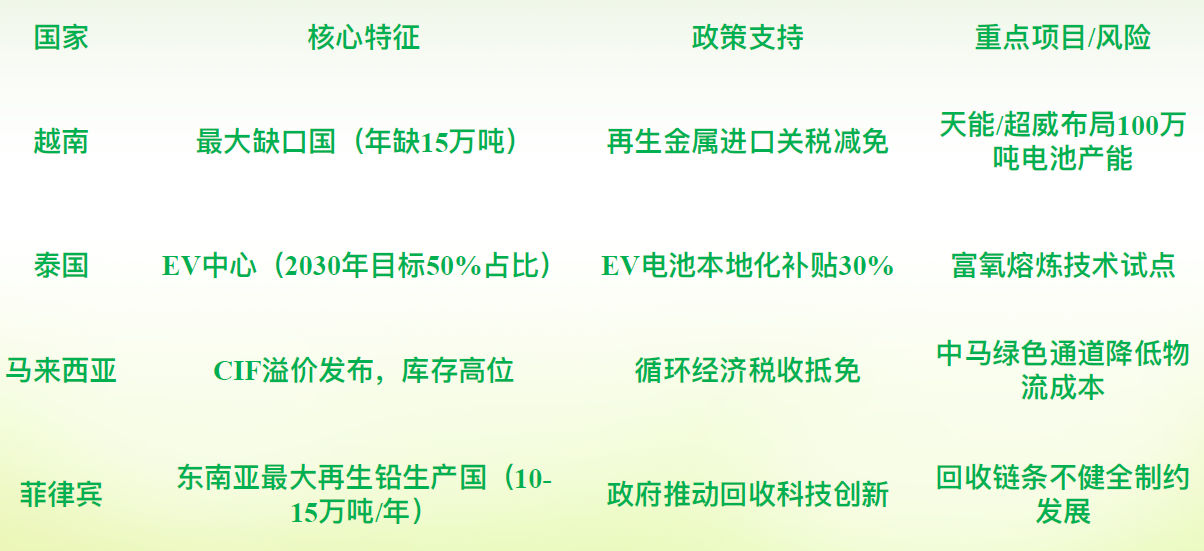

I. Вьетнам: Политика, обусловленная дефицитом

1. Промышленное позиционирование: Страна с наибольшим дефицитом вторичного свинца (годовой дефицит составляет 150 000 тонн), уделяющая приоритетное внимание иностранным инвестициям для восполнения пробелов в производственных мощностях.

2. Основные политические меры:

1) Снижение тарифов: Внедрение тарифных преференций на импорт вторичных металлов для снижения затрат на сырье.

2) Стимулы для иностранных инвестиций: Предоставление земельных и налоговых льгот китайским аккумуляторным предприятиям для содействия созданию производственных мощностей по выпуску аккумуляторов объемом 1 млн тонн.

3) Поддержка электрификации: Политика способствует переходу от бензиновых к электромобилям, однако система переработки отстает, поэтому страна полагается на импорт свинцовых слитков.

3. Узкие места: Низкий уровень переработки отработанных аккумуляторов, недостаточные местные мощности по переработке и несогласованные стандарты охраны окружающей среды.

II. Таиланд: Политика, ориентированная на электромобили

1. Промышленное позиционирование: Центр производства электромобилей в АСЕАН (к 2030 году доля электромобилей составит 50 %), что приведет к резкому росту спроса на вторичный свинец.

2. Основные политические меры:

1) Субсидии на локализацию: Субсидии в размере 30 % на закупку аккумуляторов для электромобилей для стимулирования спроса на свинцово-кислотные аккумуляторы.

2) Пилотный проект по модернизации технологий: Внедрение технологии обогащения кислородом при плавке (уровень переработки составляет 98,5 %, снижение энергопотребления на 35 %).

3) Запрет на защиту окружающей среды: Запрет на импорт свинцосодержащих пластиковых остатков с 2025 года, что вынуждает предприятия модернизировать свои технологии переработки.

3. Проблемы: Темпы роста производственных мощностей по выпуску вторичного свинца не соответствуют росту спроса на электромобили, что требует расширения технологических инвестиций.

III. Малайзия: Политика, ориентированная на торговый центр

1. Промышленное позиционирование: Региональный торговый центр свинцовых слитков и место определения премии CIF.

2. Основные политические меры:

1) Налоговые льготы для «зеленой» экономики: Освобождение от подоходного налога на пять лет для предприятий, занимающихся переработкой вторичного свинца в соответствии с требованиями.

2) Стимулы для финансирования ESG: Банк CIMB предлагает льготные кредиты для «зеленых» проектов (базовая ставка -1,5 %).

3) Сотрудничество между Китаем и Малайзией: Создание «Зеленого коридора для вторичного свинца» для снижения трансграничных логистических затрат на 40%.

3. Противоречия:Высокий уровень запасов, но 60% из них — свинец низкой чистоты (<99,97%), при недостаточном предложении высококачественного свинца.

IV. Индонезия: Политика, ориентированная на контроль над ресурсами

1. Промышленное позиционирование:Крупнейший в мире рынок мотоциклов (владеет 130 млн единицами), с большим потенциалом спроса на свинец, но ограниченной переработкой.

2. Основные политики:

1) Обязательный переход с бензина на электричество: Ограничение бензиновых мотоциклов, ожидается увеличение продаж электрических мотоциклов на 40% к 2024 году.

2) Запрет на импорт опасных отходов: Запрет на импорт содержащих свинец остатков с 2025 года, что усугубляет нехватку сырья.

3) Цели локализации: Добиться владения 2,2 млн электромобилей и 63 000 вспомогательных зарядных станций к 2030 году.

3. Проблемы:Разрозненные сети переработки, при этом уровень трансграничной переработки отработанных батарей составляет менее 5%.

V. Филиппины: Политика, ориентированная на производство

1. Промышленное позиционирование:Крупнейший производитель вторичного свинца в Юго-Восточной Азии (с годовой мощностью 100 000–150 000 тонн), но с неполной промышленной цепочкой.

2. Основные политики:

1) Освобождение от тарифов: Отмена импортных тарифов на компоненты электромобилей для снижения затрат на производство батарей.

2) Поддержка технологий переработки: Государственное финансирование НИОКР в области интеллектуальных технологий разборки для повышения эффективности переработки.

3. Узкие места:Разрозненные цепочки переработки, недостаточная межрегиональная координация и низкие коэффициенты загрузки мощностей.

Сравнительная таблица политики вторичного свинца в странах Юго-Восточной Азии

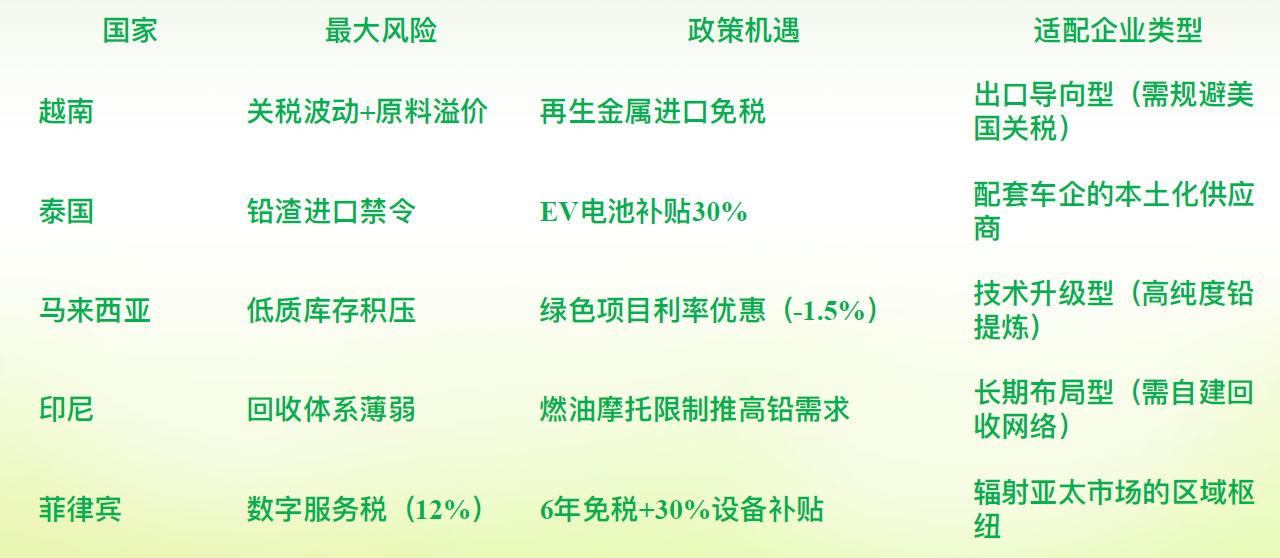

V. Риски, которым должны противостоять китайские предприятия, инвестирующие в Юго-Восточную Азию

Китайские предприятия вторичного свинца сталкиваются со сложной ситуацией перекрывающихся рисков при инвестировании в Юго-Восточную Азию, что требует систематического построения системы предотвращения и контроля рисков. С учетом политической среды, особенностей отрасли и практики предприятий в Юго-Восточной Азии основные риски и стратегии их предотвращения выглядят следующим образом:

I. Риски, связанные с соблюдением политики: повышение требований в области охраны окружающей среды и торговые барьеры

1. Жесткие стандарты охраны окружающей среды:Запрет на импорт свинцосодержащих опасных отходов: Таиланд и Индонезия с 2025 года полностью запретят импорт свинцосодержащих пластиковых остатков. Затраты на соблюдение стандартов ESG в Малайзии вырастут на 30%, при этом годовые инвестиции для малых и средних заводов превысят 5 млн долларов США.

2. Обязательная отчетность по ESG:Филиппины требуют от предприятий представлять отчеты по ESG, при этом штрафы за превышение лимитов выбросов углерода составляют до 2% от выручки от продаж.

3. Меры по предотвращению:Оценивать местные нормативные акты в области охраны окружающей среды до инвестирования (например, «Золотая визия Индонезии 2045»), уделять приоритетное внимание внедрению экологически чистых технологий плавления (например, кислородное плавление) и сотрудничать с местными предприятиями, соблюдающими нормативные требования, для совместного создания перерабатывающих мощностей и совместного несения затрат на охрану окружающей среды.

4. Внезапные изменения в торговой политике:Политика США «взаимных тарифов» ввела тарифы в размере более 40% на Вьетнам и Камбоджу, ослабив конкурентоспособность экспорта. В рамках соглашения RCEP 9 873 наименования товаров на Филиппинах пользуются нулевыми тарифами, но должны соответствовать требованиям по уровню локализации (например, уровень локализации сырья в Индонезии должен составлять не менее 30%).

5. Меры по предотвращению:Диверсифицировать размещение производственных мощностей (например, беспошлинные зоны на Филиппинах + базы поддержки электромобилей в Таиланде); использовать внутренние тарифные преференции АСЕАН (например, Соглашение о свободной торговле между Малайзией и Вьетнамом).

II. Риски в цепочке поставок сырья: дилемма переработки и замена литий-ионными батареями

1. Блокирование трансграничной переработки отработанных батарей: в соответствии с Базельской конвенцией из 600 000 тонн свинцово-кислотных батарей, ежегодно экспортируемых из Китая в Юго-Восточную Азию, доля переработанных отработанных батарей составляет менее 5%.

2. Разрозненные местные сети переработки (например, в Индонезии уровень переработки составляет всего 40%).

3. Профилактические меры: участие в региональных альянсах по переработке (например, «Зеленый коридор для переработанного свинца» между Китаем и Малайзией, который позволяет снизить логистические затраты на 40%); инвестиции в интеллектуальное управление местными сетями переработки (например, GPS-отслеживание потоков отработанных аккумуляторов).

4. Ускоренное замещение литий-ионных аккумуляторов: доля литий-ионных аккумуляторов для двухколесных транспортных средств в Юго-Восточной Азии выросла с 5% в 2021 году до 20% в 2024 году, в то время как срок службы свинцово-кислотных аккумуляторов увеличился на 15%.

5. Профилактические меры: динамическая корректировка ассортимента продукции (например, переход на аккумуляторы для систем хранения энергии); заключение долгосрочных соглашений о поставках с производителями транспортных средств.

III. Риски, связанные с рыночной конкуренцией и затратами: избыточные мощности и операционное давление

Жесткая конкуренция на китайском рынке привела к повышению премии за покупку отработанных аккумуляторов до 120% от уровня китайского рынка; возникла «хаотичная битва» между предприятиями.

1. Профилактические меры: дифференцированная конкуренция: сосредоточение внимания на высокочистом переработанном свинце (>99,97%), чтобы избежать низкокачественного рынка с высокой конкуренцией;

2. Глубокая локализация: развитие производных видов бизнеса, таких как услуги по восстановлению отработанных аккумуляторов, в Юго-Восточной Азии.

3. Рост операционных затрат: хотя зарплаты белых воротничков на Филиппинах составляют одну треть от зарплат в Шанхае, двуязычных управленческих кадров не хватает; недостаточная развитость инфраструктуры приводит к высоким логистическим затратам (например, нестабильное электроснабжение в Индонезии, пробки на дорогах во Вьетнаме).

4. Профилактические меры: создание внутрикорпоративных учебных центров для подготовки местных кадров; выбор площадок вблизи портовых районов (например, путь из порта Субик на Филиппинах в Шэньчжэнь занимает всего 2,5 часа).

IV. Юридические и культурные риски: подводные камни соблюдения законодательства и барьеры локализации

1. Сложные юридические требования для выхода на рынок:

Во Вьетнаме совместные предприятия должны четко определить механизм оценки технологий; в противном случае они могут быть подозреваемы в внесении ложных вкладов в капитал. В Малайзии отраслевой код должен точно соответствовать лицензии MITI.

2. Профилактические меры:

На этапе проверки должной осмотрительности нанимайте местные юридические фирмы для проверки «трехэтапного соответствия» (отбор на входе → структура сделки → механизм выхода); включайте положения о правах принудительного выкупа в соглашения с акционерами (в Малайзии) или положения о компенсации за экспроприацию (во Вьетнаме).

3. Культурные конфликты:

Религиозные обычаи влияют на производственные графики (например, снижение мощности на 30% во время Рамадана в Индонезии); сотрудники ценят время, проведенное с семьей, и обязательные сверхурочные вызывают сопротивление.

4. Профилактические меры:

Локализуйте управленческую команду (уровень локализации среднего звена руководства на вьетнамских заводах >80%); адаптируйтесь к местным обычаям (например, двойная оплата в период Рождества на Филиппинах для повышения лояльности).

Сравнение политики и акценты на риски в основных странах Юго-Восточной Азии

VI. Комплексные рекомендации по управлению рисками

1. Повышение устойчивости цепочки поставок:

Создайте региональную замкнутую систему «свинцовая руда — переработанный свинец — аккумуляторы»; установите первичные плавильные заводы на Филиппинах (беспошлинно) и проводите переработку во Вьетнаме/Таиланде (близко к производителям автомобилей).

2. Стратегия «Сначала соответствие»:

Сотрудничайте с отраслевыми ассоциациями для продвижения «Белого списка АСЕАН по трансграничной перевозке отработанных аккумуляторов» и преодоления барьеров в области переработки; ежеквартально проводите аудит показателей ESG (углеродный след/определение содержания свинца в крови).

3. Углубление технологического барьера:

Внедрите китайскую технологию пирометаллургического плавления (с коэффициентом извлечения 99,3%) для поэтапного вывода из эксплуатации низкокачественных мощностей в Юго-Восточной Азии; разработайте литий-свинцовые гибридные аккумуляторы для снижения рисков замещения.

Ключевые выводы:

Вторичная свинцовая промышленность в Юго-Восточной Азии представляет собой как возможности, так и риски. Ключ к успеху заключается в «локализации технологий + приоритете соответствия + регионализации цепочки поставок».

В краткосрочной перспективе избегайте таможенно-чувствительных проектов во Вьетнаме. В долгосрочной перспективе стоит сделать ставку на беспошлинные зоны на Филиппинах и на производственную цепочку электромобилей в Таиланде, одновременно хеджируя риски, связанные с сырьем, посредством трансграничного альянса по переработке.

VI. Китайским предприятиям и рынку Юго-Восточной Азии необходимо создать взаимовыгодную бизнес-модель

Для создания взаимовыгодной бизнес-модели между китайскими предприятиями, работающими в сфере аккумуляторов и вторичного свинца, и рынком Юго-Восточной Азии необходимо построить многоуровневую систему сотрудничества путем интеграции ресурсов, политических условий и рыночного спроса обеих сторон.

1. Интеграция цепочек поставок: разработка региональной замкнутой трансграничной системы переработки «переработка-регенерация-производство»

Решение: скопировать китайскую «трехуровневую сеть переработки» (централизованные пункты хранения → пункты сбора → центры утилизации) и создать региональные центры переработки во Вьетнаме/Таиланде.

Внедрить модель «обмена аккумуляторов + адресной переработки», чтобы снизить логистические затраты и преодолеть проблему возврата отработанных аккумуляторов.

Локализация поставок сырья:

Создать первичные плавильные заводы в Индонезии/на Филиппинах (с использованием местных рудных ресурсов) и создать базы для рафинирования в Таиланде/Вьетнаме (близко к заводам по производству аккумуляторов), чтобы сформировать региональную замкнутую цепочку «руда-свинцовый сплав — вторичный свинец — новые аккумуляторы».

2. Технологическое сотрудничество: экспорт эффективных возможностей по регенерации и производству аккумуляторов

Модернизация технологии регенерации: чистота вторичного свинца в Юго-Восточной Азии низкая. Внедрить китайскую технологию пирометаллургической плавки или кислородно-обогащенной плавки.

Адаптация аккумуляторной продукции:

Разработать коррозионностойкие свинцово-кислотные аккумуляторы для высокотемпературной и влажной среды в Юго-Восточной Азии; выпустить экономически эффективные стартерные аккумуляторы для рынка электрических двухколесных транспортных средств.

3. Совместное строительство производственной цепочки: политическая синергия и совместное использование дивидендов политики промышленных кластеров

4. Инновации на рынке: стратегия двух брендов и финансовые инструменты

Стратегия двух брендов: экспорт технологий + локализация бренда, при этом продукция производится по контракту и продается в Европу и США.

Поддержка зеленых финансов: Получение ESG-финансирования от банков (со скидкой 1,5% на процентную ставку) или выпуск трансграничных зеленых облигаций.

Изучение «торговли углеродными кредитами»: Вторичный свинец снижает выбросы на 60% по сравнению с первичным, а кредиты продаются предприятиям ЕС.

V. Хеджирование рисков: Динамическое реагирование на изменения политики и рынка

Проактивное соблюдение требований: Согласование с модернизацией системы охраны окружающей среды в Юго-Восточной Азии (например, запрет Таиланда на импорт свинцового шлака с 2025 года), создание центров данных ESG (например, обязательная отчетность об углеродном следе на Филиппинах).

Нанимание местных команд по соблюдению требований для избежания юридических конфликтов.

VI. Управление колебаниями спроса

Краткосрочная перспектива: Обеспечение заказов от автопроизводителей;

Долгосрочная перспектива: Развертывание сценариев использования систем хранения энергии (ESS) (годовой рост спроса на резервные источники питания для базовых станций 5G в Юго-Восточной Азии составляет 35%).

Ключевые элементы взаимовыгодной модели: Преодоление дефицита сырья за счет сетей переработки и экспорта технологий, формирование треугольника «политика-ресурсы-рынок».

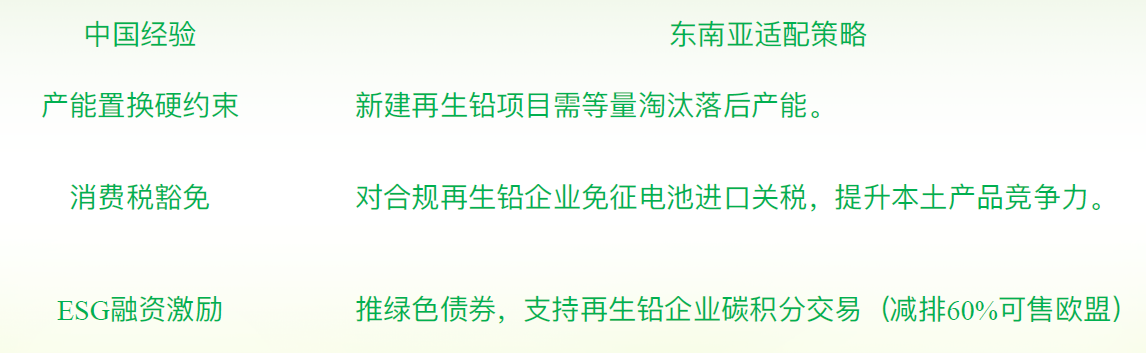

VII. Изучение опыта Китая — Необходимо рациональное планирование для развития вторичного свинцового производства в Юго-Восточной Азии

1. Система переработки: Основной подход к решению проблем сырья

Копирование китайской модели «трехуровневой сети переработки»:

Создание базовых площадок: На основе опыта Китая создать региональные центры переработки во Вьетнаме/Таиланде, объединить такие терминалы, как ремонтные мастерские и 4S-салоны, и обеспечить возможность онлайн-заказа и вывоза на дом через цифровые платформы.

Обучение профессиональным брокерам: Обучение местных специалистов по переработке для перехода на новую работу, выдача правительственных квалификационных сертификатов для повышения стабильности переработки.

Преодоление трансграничных ограничений: Содействие созданию АСЕАН «Белого списка для трансграничной перевозки отработанных свинцово-кислотных аккумуляторов», использование китайско-малайзийского «Зеленого коридора для вторичного свинца» для снижения логистических затрат и обеспечения целенаправленного потока отработанных аккумуляторов в регионе.

2. Избежание ловушки избыточных мощностей в Китае

Контроль общих мощностей: введение жесткого ограничения «региональная перерабатывающая мощность ≤ 150% от объема образования отходов», строгий контроль над слепым расширением мощностей по производству вторичного свинца.

Ликвидация неэффективных мощностей: закрытие малых производств и приоритетная поддержка предприятий, соблюдающих нормы, для модернизации их технологий.

3. Планирование отраслевой цепочки: промышленные парки и замкнутые системы — ключ к успеху

Создание промышленных зон циркулярной экономики; формирование региональной замкнутой системы переработки свинца.

4. Технологическое обновление: переход от низкокачественной плавки к эффективной и экологичной плавке

4. Регулирование политики: двойной движущий фактор — замена мощностей и зеленое финансирование

Опыт Китая показывает, что успех = сеть переработки × технологическое обновление × разумная политика. Если Юго-Восточная Азия повторит путь Китая с беспорядочным расширением мощностей, она столкнется с той же дилеммой — 50% загрузки мощностей. Только за счет применения замкнутых, экологичных и совместных подходов можно добиться подлинной переработки свинцовых ресурсов.

VIII. Заключение

(1) Строительство системы переработки тесно связано со здоровым развитием отрасли вторичного свинца;

(2) Здоровое развитие отрасли вторичного свинца невозможно без взаимной поддержки со стороны отраслевой цепочки;

(3) Здоровое развитие отрасли вторичного свинца требует рационального планирования и поддержки со стороны правительства;

(4) Здоровое развитие отрасли вторичного свинца также требует саморегулирования и внутренних норм со стороны отрасли.

》Нажмите, чтобы просмотреть специальный доклад о 2-м Глобальном саммите по переработанным металлам SMM 2025 года