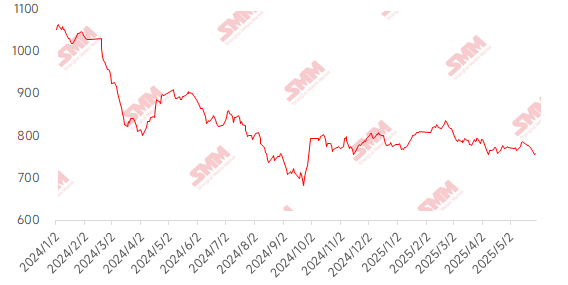

На этой неделе цены на импортную железную руду демонстрировали колебания в узком диапазоне, что в основном обусловлено ослаблением макроэкономических перспектив и давлением фундаментальных факторов. На рынке новости о переговорах между Китаем и США в Лондоне привели к изменению ожиданий по тарифам с сильных на слабые, что подорвало поддержку на фьючерсном рынке. Со стороны предложения и спроса, мировые поставки железной руды незначительно увеличились, а объемы прибытия в порты выросли на 2,21 млн тонн в месячном исчислении, что значительно усилило давление предложения. Со стороны спроса ситуация продолжала ухудшаться из-за снижения среднесуточного производства чугуна и начала сезона дождей в южном Китае. Видимый спрос на арматуру еще больше сократился, что побудило некоторые сталелитейные заводы начать снижение выпуска чугуна. Дисбаланс между сильным предложением и слабым спросом привел к небольшому накоплению запасов в портах. Кроме того, быстрое сокращение спреда между спотовыми и фьючерсными ценами на концентрат PB, вызванное сильными продажами трейдеров, еще больше подавило восходящий импульс фьючерсов. Что касается спотовых цен в портах, средняя недельная цена концентрата PB в портах Шаньдуна снизилась на 8 юаней/тонну в месячном исчислении.

График: Индекс SMM 62% Import Ore MMi

Источник: SMM

На этой неделе цены на внутреннюю руду незначительно снизились, и ожидается, что на следующей неделе они продолжат медленное снижение. В районах Таншань, Цяньань и Цяньси провинции Хэбэй цены упали на 1-5 юаней/тонну, а в районах Чаоян, Бэйпяо и Цзяньпин западного Ляонина цены также снизились на 1-5 юаней/тонну. В восточном Китае цены уменьшились на 5-10 юаней/тонну.

В районе Таншань провинции Хэбэй цены на железорудный концентрат оставались в целом стабильными, при этом цена с учетом налога на сухую основу с доставкой до завода для 66% сорта сохранялась на уровне 915-920 юаней/тонну. Как предложение, так и спрос сохраняли выжидательную позицию, а торговая активность оставалась вялой. Общие показатели работы рудников и обогатительных фабрик оставались относительно низкими. Крупные рудники по-прежнему сохраняли прибыль в размере 100-200 юаней/тонну, в то время как обогатительные фабрики в основном работали в убыток. Общие ресурсы оставались относительно ограниченными. Со стороны спроса местные сталелитейные заводы недавно начали разрабатывать планы ежегодного технического обслуживания, что ослабило поддержку спроса. Кроме того, их спрос на отечественные железорудные концентраты в основном основан на закупках по мере необходимости, что приводит к ситуации слабого спроса и предложения на рынке.

На внутреннем рынке руды в западной части провинции Ляонин объем сделок был невысоким, а цены незначительно снизились. Отгрузочная цена (без учета налогов) железорудного концентрата с содержанием железа 66% на мокром основании составляла 680-690 юаней/тонну. Местные ресурсы сырой руды были ограничены, при этом большая часть рудных ресурсов поставлялась на собственные обогатительные фабрики. Независимые обогатительные фабрики в регионе столкнулись с трудностями при внешних закупках сырой руды, что привело к относительно высоким затратам на закупки. В сочетании с нынешней слабой конъюнктурой рынка небольшое количество производителей решило приостановить производство для проведения технического обслуживания из-за низкой прибыльности отгрузок. Со стороны спроса некоторые местные металлургические заводы понесли убытки, и их спрос на железную руду в основном основан на закупках по мере необходимости, что привело к общему ослаблению рыночных сделок.

В восточной части Китая общий объем производства руды и обогатительных фабрик железорудных концентратов оставался относительно стабильным. После предыдущих маркетинговых акций условия отгрузки улучшились, что привело к незначительному снижению общего объема запасов. Однако общая эффективность затрат отечественных железорудных концентратов оставалась относительно низкой.

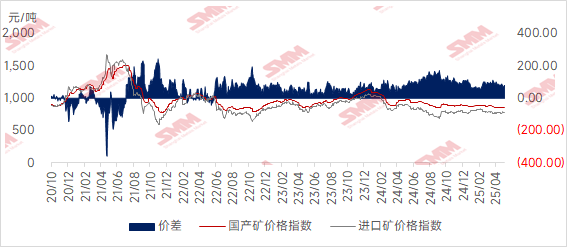

График: Разница в ценах между отечественной и импортной рудой

Источник: SMM

Прогноз на следующую неделю

Импортная руда: ожидается, что рынок железной руды сохранит тенденцию к стагнации, при этом бычьи и медвежьи факторы будут переплетаться. Со стороны предложения объемы отгрузок за рубежом остаются на сезонном максимуме. Однако из-за воздействия тайфунов в южном Китае эффективность разгрузки в портах может быть ограничена, и ожидается, что рост прибытий в порты замедлится. Со стороны спроса среднесуточный объем производства чугуна продолжает незначительно снижаться. В сочетании с продолжающимися осадками в южном Китае, которые сдерживают спрос конечных потребителей на сталь, закупки металлургических заводов по-прежнему сосредоточены на пополнении запасов по мере необходимости. В настоящее время структура высокого производства чугуна и низких запасов все еще обеспечивает определенную поддержку ценам на руду. Однако особенности низкого сезона в отрасли очевидны, и настроения на рынке в целом пессимистичны. С макроэкономической точки зрения неопределенность, связанная с тарифной политикой между Китаем и США, продолжает подрывать рыночные ожидания, заставляя трейдеров действовать более осторожно. В целом на фоне слабого спроса и предложения цены на железную руду, как ожидается, продолжат колебаться в узком диапазоне и оставаться на низком уровне на следующей неделе, при этом диапазон колебаний может еще больше сузиться. Следует уделить пристальное внимание фактическому воздействию тайфунов на логистику и корректировкам производственных графиков в ответ на изменения прибыльности сталелитейных заводов.

С точки зрения отечественной руды: в целом эффективность затрат на отечественные железорудные концентраты остается относительно низкой. Хотя в настоящее время предложение ограничено, спрос существенно не улучшился. В сочетании с недавним влиянием внешних факторов, связанных с тарифами на сталь, общая уверенность рынка слаба. Ожидается, что цена на отечественные железорудные концентраты продолжит колебаться в узком диапазоне и оставаться на низком уровне на следующей неделе.

》Нажмите, чтобы ознакомиться с базой данных металлургической отрасли SMM