На этой неделе общий объем запасов строительной стали продолжил сокращаться: запасы арматуры снизились на 2,20% по сравнению с предыдущей неделей, а запасы проволоки — на 2,70%. На стороне предложения электросталеплавильные заводы продолжили снижать загрузку мощностей из-за трудностей с закупкой металлолома и ухудшения ситуации с убытками. Согласно опросу SMM, загрузка мощностей 50 электросталеплавильных заводов, специализирующихся на производстве строительных материалов, составила 34,64%, что на 3,78% ниже, чем в предыдущий период. Что касается доменных заводов, то они продолжали получать прибыль, но некоторые из них постепенно планировали сокращение производства на фоне новостей о сокращении объемов производства чугуна и перехода к низкому сезону. Согласно еженедельному опросу SMM о плановых ремонтах, влияние плановых ремонтов на объемы производства строительных материалов составило на этой неделе 1 137 800 тонн, что на 24 000 тонн больше, чем на предыдущей неделе, что свидетельствует о заметном общем сокращении предложения. На стороне спроса в Северном Китае продолжали сохраняться высокие температуры, а в Южном Китае начался сезон дождей, что ограничило темпы строительства на объектах нижнего звена. В целом сохранялась практика закупок точно в срок, хотя темпы закупок несколько замедлились, что свидетельствует о слабом спросе. В условиях такого слабого баланса спроса и предложения запасы строительной стали продолжали сокращаться относительно стабильными темпами.

На этой неделе общий объем запасов арматуры составил 5 260 300 тонн, что на 118 300 тонн меньше, чем на предыдущей неделе (снижение на 2,20%, предыдущее значение: -1,82%), и на 1 976 400 тонн меньше (на 27,31%, предыдущее значение: -26,24%) по сравнению с аналогичным лунным периодом прошлого года.

Таблица 1: Обзор запасов арматуры

Источник данных: SMM

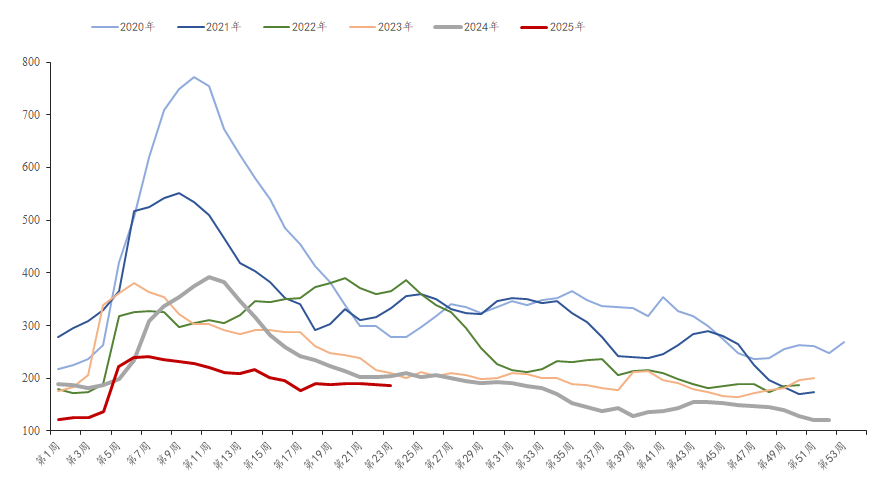

На этой неделе запасы арматуры на заводах составили 1 860 200 тонн, что на 21 100 тонн меньше, чем на предыдущей неделе (снижение на 1,12%, предыдущее значение: -0,89%), и на 169 000 тонн меньше (снижение на 8,33% в годовом исчислении, предыдущее значение: -10,64%) по сравнению с прошлым годом. Комбинированное сокращение предложения со стороны доменных и электросталеплавильных заводов и нормальные прямые поставки с заводов привели к продолжению сокращения запасов, причем темпы несколько ускорились.

График 1: Динамика запасов арматуры на заводах, 2020—2025 гг.

Источник данных: SMM

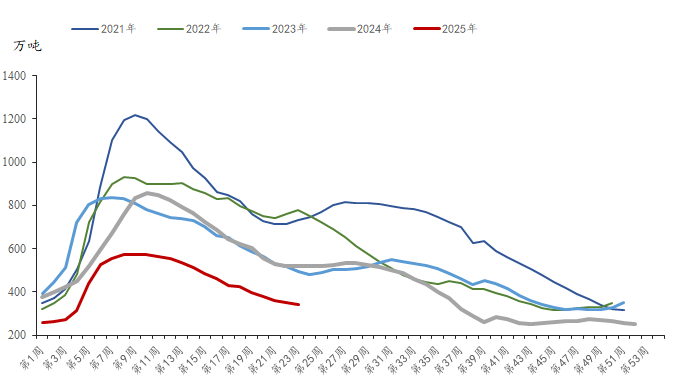

На этой неделе запасы арматуры на складах торговцев составили 3 400 100 тонн, что на 97 200 тонн меньше, чем на предыдущей неделе (снижение на 2,78%, предыдущее значение: -2,31%), и на 1 807 400 тонн меньше (снижение на 34,71% в годовом исчислении, предыдущее значение: -32,58%) по сравнению с прошлым годом. Хотя фьючерсные цены незначительно выросли, трейдеры сохраняли осторожность и в основном предпочитали продавать по более низким ценам. В то же время объекты конечных потребителей продолжали закупать точно в срок, что способствовало дальнейшему сокращению запасов на складах торговцев.

График 2: Тенденция изменения социальных запасов арматуры, 2021–2025 гг.

Источник данных: SMM

В целом спрос и предложение на строительные материалы слабы. Учитывая продолжающиеся проливные дожди на юге Китая и сохраняющиеся высокие температуры на севере Китая, ожидается, что спрос незначительно ослабнет. В то же время на макроуровне сохраняется неопределенность на фоне переговоров между Китаем и США, что ограничивает рост цен на строительные материалы. Из-за недостаточной устойчивости конечного спроса общее снижение запасов, вероятно, замедлится на следующей неделе, и в случае сохранения слабого спроса может произойти накопление запасов.