На конференции «Индонезийская горнодобывающая конференция и конференция по критически важным металлам — Никель, Кобальт и место для новых энергетических транспортных средств» 2025 года Рикардо Феррейра, директор по исследованиям и статистике рынка Международных исследовательских групп по меди, никелю, свинцу и цинку, поделился своими взглядами на тему «Перспективы рынка: текущее состояние и будущие тенденции мировой никелевой промышленности».

Возобновляемая энергетика зависит от различных критически важных минералов:

Солнечные панели: в основном используют медь, алюминий, цинк, кремний, серебро, индий и теллур. Электромобили и аккумуляторы: среди критически важных минералов — литий, кобальт, никель, марганец и медь. Электросети: в основном используют медь и алюминий. Умные сети, электромобили, вычислительная техника и другие электронные и цифровые технологии: зависят от таких критически важных минералов, как германий и галлий, используемых в полупроводниках.

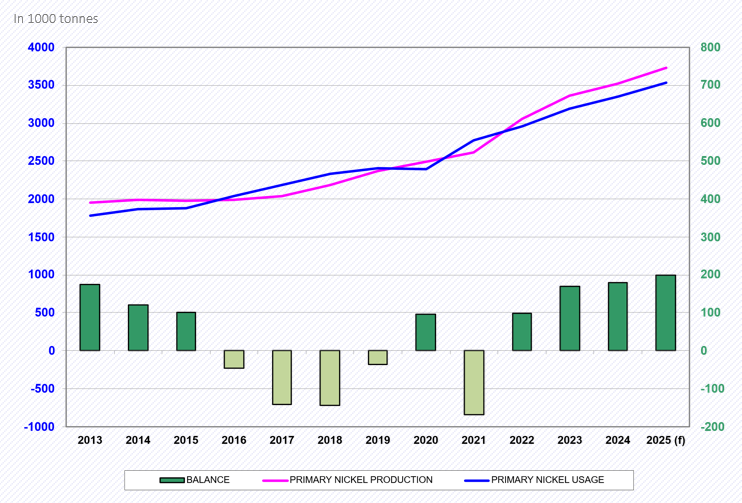

Баланс мирового рынка никеля

Совещание INSG в апреле 2025 года

В 2021 году, когда мировая экономика оправилась от пандемии COVID-19, мировой спрос на никель восстановился, что привело к дефициту на рынке.

В 2022 году из-за замедления экономики, повлиявшего на спрос, в сочетании с высоким производством никелевого ферроникеля (NPI) в Индонезии и никелевого сульфата в Китае, на рынке в целом наблюдался профицит предложения.

В 2023 году на рынке продолжал наблюдаться профицит, в дополнение к увеличению производства никелевых анодов в Китае наряду с NPI и никелевым сульфатом.

В 2024 году на рынке сохранялся профицит, примерно на том же уровне, что и в предыдущем году.

В 2025 году ожидается дальнейшее увеличение профицита на мировом рынке никеля.

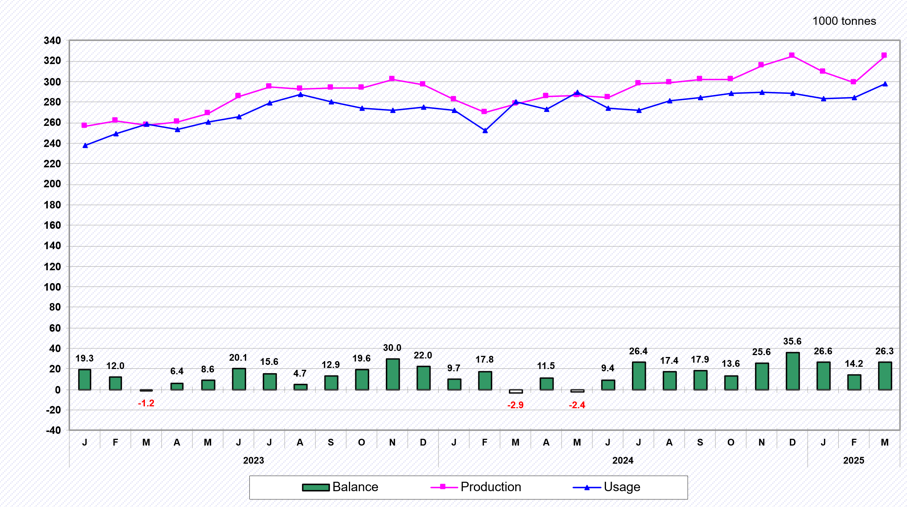

Ежемесячный разбивка:

Цены на никель на LME в первые пять месяцев 2025 года держались на уровне около 15 000 долларов США за тонну.

Цены на никель на LME (конец года):

2020 год: 16 540 долларов США за тонну (+18,1%);

2021 год: 20 700 долларов США за тонну (+25,2%);

2022 год: 30 425 долларов США за тонну (+47,0%);

2023 год: 16 300 долларов США за тонну (-46,4%);

2024 год: 15 100 долларов США за тонну (-7,4%);

В 2025 году по состоянию на конец мая цены на никель составляли примерно 15 500 долларов США за тонну.

Совокупные запасы на LME и SHFE:

2016 год: 490 000 тонн (на начало года);

май 2023 года: 38,2 тысячи тонн (на конец месяца);

апрель 2025 года: 230,6 тысячи тонн (на конец месяца).

Мировое производство никелевой руды

Согласно данным Международной исследовательской группы по никелю (INSG), представленным на апрельском заседании 2025 года, мировое производство никелевой руды выросло на 15,1% в 2023 году, на 2,3% в 2024 году и, как ожидается, увеличится еще на 8,5% в 2025 году.

Индонезия является крупнейшим в мире производителем никеля, на долю которого в 2024 году приходилось, по оценкам, 61,6% мирового производства, и эта доля, как ожидается, вырастет до 63,4% в 2025 году.

Проекты, поддерживаемые Китаем, стали основной движущей силой значительного увеличения добычи никелевой руды в Индонезии.

Ежемесячные данные о производстве с 2022 по 2024 годы показывают, что большая часть мировой добычи никелевой руды приходится на Индонезию.

Мировое производство первичного никеля

Апрельское заседание INSG 2025 года

На заседании Международной исследовательской группы по никелю (INSG), состоявшемся в апреле 2025 года, были опубликованы последние данные о мировом производстве первичного никеля.

Данные свидетельствуют о том, что мировое производство первичного никеля выросло на 9,8% в 2023 году и еще на 4,8% в 2024 году. Ожидается, что эта тенденция роста сохранится и в 2025 году, с увеличением на 5,9%.

С 2021 года Индонезия стала крупнейшим в мире производителем первичного никеля, и, по прогнозам, к 2025 году ее доля на мировом рынке составит 46,9%. Китай занимает второе место с долей в 29,3% мирового рынка.

Ожидается, что рост производства первичного никеля в 2025 году будет обеспечиваться в основном за счет азиатского региона.

Ежемесячные данные показывают, что с 2022 года по март 2025 года производство первичного никеля в основном осуществлялось в Китае, Индонезии и других регионах.

Индонезия быстро наращивает производство НПИ, в то время как Китай продолжит сокращать или стабилизировать свои объемы

С 2020 года производство НПИ в Индонезии превысило производство в Китае.

Индонезия значительно увеличила производство НПИ за счет добавления новых производственных линий.

В 2023 году общий объем производства НПИ в Индонезии достиг 1,75 млн тонн, увеличившись примерно до 1,85 млн тонн в 2024 году и, как ожидается, достигнет около 2 млн тонн к 2025 году, что составит 53,5% мирового производства первичного никеля.

Экспорт никеля из Индонезии продолжает расти по мере запуска новых проектов

С января 2020 года Индонезия запретила экспорт никелевой руды.

Часть никелевой продукции страны используется для внутреннего потребления (особенно НПИ для производства нержавеющей стали), а остальная часть экспортируется, включая НПИ, МГП, анодную медь и катодную медь.

Однако с ростом спроса на производство катодов для аккумуляторов внутренний спрос на никель также значительно возрастет.

В целом экспорт никеля (металла) растет: в 2022 году он увеличился на 89%, в 2023 году — на 37%, а в 2024 году, по прогнозам, — на 17%. Первые три месяца 2025 года начались с активного роста на 34%.

Справочник производственных мощностей по никелю INSG 2024 года — Коэффициент загрузки мощностей по первичному никелю

Из-за низких цен и/или высоких затрат некоторые производители сократили или приостановили производство:

Руда/концентрат: Закрытия: Австралия (Malle Resources Avebury в феврале 2024 года, Panoramic Resources Savannah в январе 2024 года)

Ферроникель:Закрытия: Косово (Yildrim NewCo Ferronikeli в ноябре 2023 года), Доминиканская Республика (Americano Nickel Falcondo Line 1 в декабре 2023 года), Северная Македония (GSO Kavadarci в декабре 2023 года), Украина (Solway Pobuzhskiy в ноябре 2022 года), Греция (Larco в августе 2022 года), Гватемала (Solway Group FeNix в январе 2023 года), Новая Каледония (Glencore/SMSP Koniambo в феврале 2024 года), Мьянма (Taguang Taung в 2024 году (возобновление?))

Сокращение производства:Япония (Pacific Metals Hachinohe) в 2022/23 году, Япония (Soka Ebina) в середине 2022 года и NPL в КНР

-MHP:Закрытие: Австралия (First Quantum Ravensthorpe) 24 мая;

Металл:Рафинирование: Закрытия в России (Nornickel) и на Мадагаскаре (Ambatovy); в Австралии (BHP/Nickel West) — с октября 2024 года и во Франции (Sibanye-Stillwater) — в первом полугодии 2025 года

В Индонезии и КНР ускоряется строительство проектов

Согласно данным INSG, в настоящее время работает примерно 68% производственных линий никеля, в то время как 32% мощностей не работают.

Глобальный спрос на первичный никель

Совещание INSG в апреле 2025 года

Согласно прогнозу, сделанному на совещании Международной группы по изучению никеля (INSG) в апреле 2025 года, глобальный спрос на первичный никель вырос на 7,8% в 2023 году, ожидается, что он вырастет на 4,8% в 2024 году и еще на 5,7% в 2025 году.

В глобальном масштабе Китай продолжит оставаться крупнейшим потребителем первичного никеля, и ожидается, что к 2025 году его потребление составит 63,5% от общего мирового спроса, за ним следует Индонезия, на долю которой, как ожидается, придется 12,2%.

Ожидается, что основные факторы роста спроса по-прежнему будут сосредоточены в Азии, причем основными странами-контрибьюторами станут Китай и Индонезия. В частности, данные за первые три месяца периода с 2022 по 2025 год показывают, что эти две страны сыграли важную роль в стимулировании мирового спроса на никель.

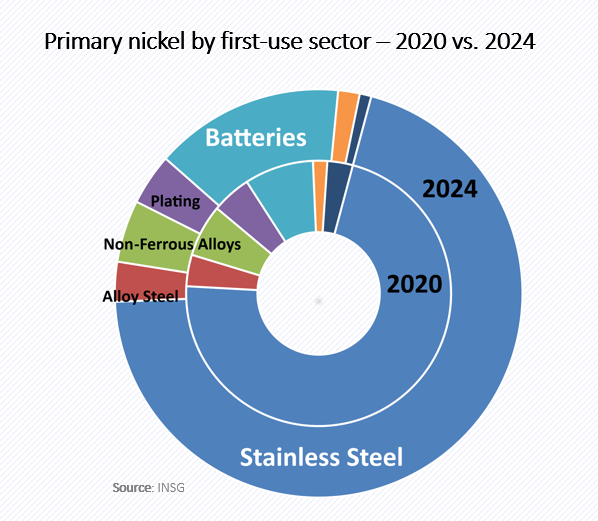

Доля аккумуляторной промышленности в спросе на никель постепенно растет, однако доминирующим потребителем никеля по-прежнему остается нержавеющая промышленность, на долю которой приходится почти 80%.

Несмотря на снижение доли никеля, используемого в нержавеющей промышленности в последние годы, она по-прежнему остается крупнейшим потребительским рынком никеля. Что касается общего объема, то мировое потребление никеля в нержавеющей промышленности растет. Хотя доля никелевых аккумуляторов, используемых в электромобилях, и их объем производства продолжают расти, этот рост, как ожидается, будет относительно ограниченным в 2024 году.

Производство аккумуляторов с высоким содержанием никеля продолжает расти и уже завоевало определенную долю рынка.

Данные показывают, что производство прекурсоров трехкомпонентных катодов в Китае достигло 320 000 тонн в 2020 году, увеличилось до 634 000 тонн в 2021 году (рост на 98%) и еще больше выросло до 843 000 тонн в 2022 году (рост на 33%). Однако в 2023 году производство сократилось до 793 000 тонн (-5,9%) и продолжило снижаться до 782 000 тонн (-1,3%) в 2024 году.

Предварительные данные свидетельствуют о том, что производство прекурсоров трехкомпонентных катодов восстановилось в начале 2025 года (январь-апрель), с ростом на 12%.

Что касается доли рынка, то доля NCM622 выросла до 32% в 2024 году (по сравнению с 31% в 2023 году). Доля рынка NCM811 также восстановилась почти до 40% в 2024 году (по сравнению с 38% в 2023 году). К первому кварталу 2025 года (январь-март) доля NCM622 еще больше выросла до примерно 36,5%, в то время как доля NCM811 незначительно снизилась до примерно 37,5%.

Заключение

Мировой рынок первичного никеля в 2024 году переживал период перепроизводства, и эта тенденция, как ожидается, сохранится и в 2025 году.

Индонезия и Китай являются основными странами, определяющими изменения на рынке, в то время как другие регионы сокращают производство. Нержавеющая промышленность остается самой важной областью применения никеля. В то же время, хотя доля использования никеля на аккумуляторном рынке растет, темпы роста ниже, чем ожидалось. Поэтому, останется ли никель играть более значительную роль в будущем, еще предстоит увидеть.

Кроме того, политика разных стран (такая как стандарты ESG, субсидии, тарифы, роялти и квоты) может оказать значительное влияние на рынок никеля.

》Нажмите, чтобы просмотреть специальный отчет о Минеральной конференции и Конференции по критическим металлам в Индонезии 2025 года