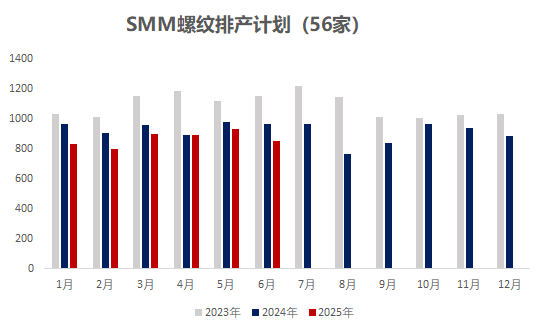

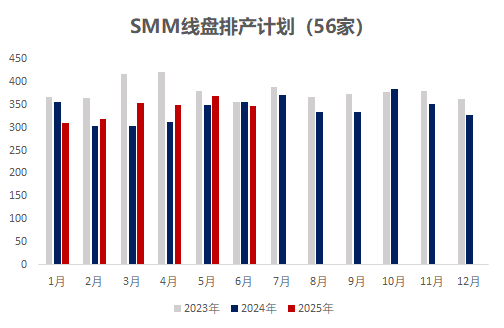

С апреля 2022 года выборка производственного графика арматуры по данным SMM была расширена до 56 предприятий.

Согласно данным опроса SMM среди 56 ключевых предприятий по производству стали:

- Плановый объем производства арматуры в июне составил 8,5197 млн тонн, что на 820 600 тонн меньше, чем фактический объем производства в мае, или на 8,79% меньше по сравнению с предыдущим месяцем.

- Плановый объем производства катанки в июне составил 3,4809 млн тонн, что на 208 500 тонн меньше, чем фактический объем производства в мае, или на 5,65% меньше по сравнению с предыдущим месяцем.

График 1: График производства арматуры и катанки крупнейших сталелитейных заводов строительного профиля (56 предприятий)

Источник: SMM

В целом:

В мае цены на строительную сталь в стране колебались в сторону снижения. В первой декаде месяца временная отмена повышения тарифов за рубежом привела к поэтапному росту спотовых цен. Однако во второй и третьей декадах месяца макроэкономические данные по рынку недвижимости были неутешительными, и не было заметных улучшений в других новостях. Спрос постепенно переходил к ожиданиям низкого сезона, и спотовые цены продолжали снижаться. С точки зрения затрат, цены на железную руду оставались относительно стабильными, в то время как коксующийся уголь и кокс продолжали дешеветь. Ожидалось четвертое снижение цен на кокс, и большинство сталелитейных заводов все еще имели маржу прибыли, при этом общая выгода в основном колебалась в пределах (-200-200) юаней/тонну.В июне ремонтные работы на сталелитейных заводах в сочетании с изменением ассортимента продукциипривели к самому значительному годовому сокращению производства арматуры.В частности, график производства строительной стали в Северном и Центрально-Южном Китае незначительно увеличился, в основном из-за запланированного возобновления работы доменных печей на сталелитейных заводах в июне с одновременным увеличением мощностей прокатных линий строительной стали. Напротив, несколько сталелитейных заводов в Восточном Китае переориентировались на производство слябов, круглого проката и других изделий. Кроме того, отдельные сталелитейные заводы пострадали от ограничений на производство, согласно которым доменные печи должны были быть остановлены, что привело к значительному общему сокращению. На северо-западе Китая один сталелитейный завод приостановил производство доменных печей в начале июня из-за убытков от денежных потоков, в то время как на юго-западе Китая один сталелитейный завод столкнулся с трудностями при отливе чугуна, что повлияло на общее производство строительной стали.

По регионам:

Таблица 1: Фактическое производство арматуры и катанки в мае по сравнению с плановым производством в июне

Источник: SMM

На северо-востоке Китая прибыль сталелитейных заводов составляла (-100-100) юаней/тонну. Некоторые сталелитейные заводы возобновили производство на доменных печах, но чугун был перенаправлен на производство горячекатаного проката, в то время как другие сталелитейные заводы в целом поддерживали прежние уровни производства, с минимальными общими изменениями.

На севере Китая прибыль сталелитейных заводов составляла (-200-200) юаней/тонну. В последнее время разница в прибыльности сталелитейных заводов в регионе продолжала увеличиваться: большинство сталелитейных заводов достигли совокупной прибыли в размере 100-200 юаней/тонну, хотя некоторые понесли убытки в размере около 200 юаней/тонну. Несмотря на то, что некоторые сталелитейные заводы запланировали ремонт доменных печей в июне, другие заявили, что с учетом прибыли они планируют незначительно увеличить производство строительной стали. Исходя из совокупных данных, производство на севере Китая незначительно увеличилось в июне по сравнению с предыдущим месяцем.

На востоке Китая прибыль сталелитейных заводов составляла (0-300) юаней/тонну. В настоящее время сталелитейные заводы в регионе получают больше выгоды от производства строительной стали по сравнению с другими регионами. Однако запланированное сокращение производства в июне было более заметным под влиянием политики сокращения объема производства чугуна, при этом некоторые сталелитейные заводы планируют остановить доменные печи и прокатные станы. Кроме того, из-за большого количества заказов на слябы и специальную сталь в более ранний период, которые все еще находятся в фазе концентрированной поставки, сокращение производства строительной стали было относительно значительным.

На северо-западе Китая прибыль сталелитейных заводов составляла (-200-50) юаней/тонну. Некоторые сталелитейные заводы, производящие строительные материалы, уже испытывали отрицательный денежный поток, поэтому они запланировали ремонт доменных печей в конце мая и начале июня и одновременно остановили 1-2 прокатные станы для производства строительных материалов, что привело к продолжающемуся снижению общего объема производства.

В центральной и южной части Китая прибыль сталелитейных заводов составляла (-100-100) юаней/тонну. Некоторые сталелитейные заводы в регионе запланировали возобновление производства на прокатных станах для производства строительных материалов в июне, что привело к значительному росту общего объема производства. Другие сталелитейные заводы, хотя и были прибыльными, в основном поддерживали производство, с относительно небольшими изменениями в объеме производства.

На юго-западе Китая прибыль сталелитейных заводов составляла (-200-100) юаней/тонну. Некоторые отдельные сталелитейные заводы столкнулись с перебоями в производстве на доменных печах и планировали в июне сократить производство готовой продукции вдвое.

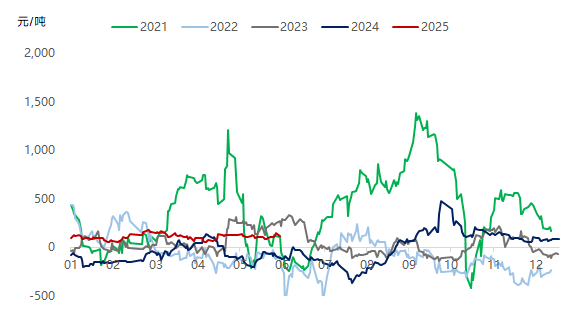

График 2: Динамика реальной прибыли от производства арматуры сталелитейными заводами с 2020 года по настоящее время

Источник данных: SMM

График 3: Маржинальная прибыльность арматуры на начало июня на образцовых сталелитейных заводах

Источник данных: SMM

В будущем, под влиянием новостей о сокращении производства чугуна и перехода в низкий сезон спроса, некоторые отдельные сталелитейные заводы последовательно разработали планы по сокращению производства. Во-вторых, с поставкой заказов на слябы для внешних продаж в восточном Китае и хорошими заказами и прибыльностью круглого проката, специальной стали и других сортов на нескольких сталелитейных заводах, сталелитейные заводы переключают чугун с сектора строительных материалов на другие сорта, что приводит к значительному сокращению общего объема производства строительных материалов сталелитейными заводами в июне. Убытки электросталеплавильных заводов усилились, некоторые сталелитейные заводы планируют остановить работу, и ожидается, что производство будет продолжать сокращаться в будущем. С точки зрения спроса, под влиянием высоких температур на севере и сезона дождей на юге в июне, темпы строительства ограничены, темпы закупок в нижнем звене замедлятся, и спрос продолжит ухудшаться по сравнению с маем. В целом ожидается дальнейшее снижение цен на сырье, и прибыль сталелитейных заводов будет сохраняться в краткосрочной перспективе. Однако, учитывая давление накопления запасов на сталелитейных заводах в низкий сезон, производители соответствующим образом скорректируют свои производственные структуры или заблаговременно составят годовые планы технического обслуживания. В условиях снижения как предложения, так и спроса ожидается, что тенденция спотового рынка строительной стали в июне может продолжать оставаться в застое, но диапазон колебаний сузится по сравнению с маем.