5 июня 2025 года:

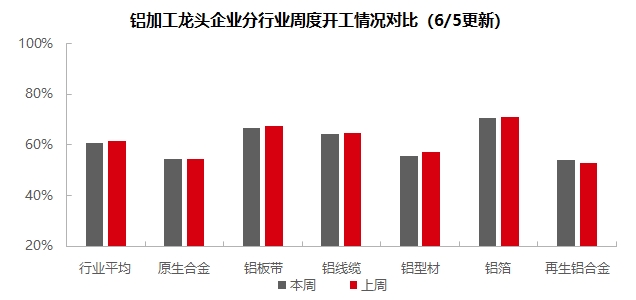

С приходом июня нижнее звено алюминиевого перерабатывающего сектора глубоко погрузилось в атмосферу низкого сезона. Еженедельная операционная нагрузка снизилась на 0,4 процентного пункта по сравнению с предыдущей неделей до 60,9%. По сегментам, в первичной алюминиевой промышленности наблюдались относительно незначительные изменения операционных нагрузок по сравнению с маем. Большинство предприятий отрасли сообщили об умеренной стабильности имеющихся заказов, при этом в производстве не наблюдалось снижения операционных нагрузок. В сегменте алюминиевых листов/пластин и лент цены на алюминий на этой неделе оставались высокими, а клиенты нижнего звена проявляли сильную склонность к выжиданию. По мере перехода рынка от пикового к низкому сезону общий спрос ослаб, что привело к снижению операционных нагрузок у некоторых предприятий-образцов. В сегменте алюминиевых проводов и кабелей, поскольку период концентрированных поставок завершился, энтузиазм предприятий к закупкам и производству ослаб, а показатели выполнения заказов на рынке также ослабли. Необходимо продолжать внимательно следить за наступлением следующего цикла поставок и выполнением заказов в таких сегментах рынка, как фотоэлектрическая энергетика, ветроэнергетика, автомобильные электропроводки и инфраструктура. На этой неделе в сегменте алюминиевого экструзионного производства наблюдалось разнообразие операционных нагрузок. Новые заказы в различных областях строительных материалов были слабыми, что привело к снижению операционных нагрузок. Под влиянием вялого настроения закупок со стороны производителей нижнего звена комплектующих, операционные нагрузки заводов по экструзии фотоэлектрических рам также снизились. Несмотря на невысокие показатели в сегменте новых энергетических транспортных средств, относительно насыщенные заказы в секторе 3С, электроэнергетических трубопроводов и железнодорожного транспорта обеспечили некоторую поддержку операционным нагрузкам. В сегменте алюминиевой фольги текущая отраслевая плата за переработку достигла минимального уровня себестоимости. Под давлением оценок общего объема предприятия были вынуждены применить стратегию «скидки за объем». В то же время постоянно растущие запасы готовой продукции стали еще одним ограничивающим фактором, сдерживающим плату за переработку. Необходимо продолжать внимательно следить за сокращением запасов. В сегменте вторичного алюминия, хотя цены на алюминий на этой неделе стабилизировались и начали расти, готовность закупать у предприятий нижнего звена оставалась низкой, а спрос оставался вялым. Как внутренние, так и экспортные заказы снизились в разной степени. SMM ожидает, что еженедельная операционная нагрузка нижнего звена алюминиевого перерабатывающего сектора может слегка снизиться на 0,1 процентного пункта в месячном исчислении до 60,8% на следующей неделе.

Первичные сплавы: На этой неделе уровень загрузки производственных мощностей ведущих предприятий в отрасли первичных алюминиевых сплавов продолжал оставаться стабильным на уровне прошлой недели. В первую неделю июня в отрасли первичных алюминиевых сплавов наблюдались относительно незначительные изменения в уровне загрузки производственных мощностей по сравнению с маем. Большинство предприятий отрасли сообщили об умеренной стабильности заказов в работе, без существенных изменений и без снижения уровня загрузки производственных мощностей. Поскольку данные по экспорту и внутреннему спросу на сегмент алюминиевых колесных дисков нижнего звена остаются относительно стабильными, несколько предприятий первичных сплавов сохраняют оптимизм в отношении последующих производственных показателей. Будут ли корректироваться темпы производства, зависит от последующих условий заказа. Некоторые предприятия также сообщили, что, под влиянием ожиданий достижения целевых показателей полной загрузки производственных мощностей в первом полугодии, они все еще планируют увеличить объем производства в июне. Однако, глядя вперед, под двойным давлением сезонных факторов и обострения китайско-американских трений, общий уровень загрузки производственных мощностей в отрасли первичных алюминиевых сплавов может продолжать демонстрировать общую тенденцию к стабильности с небольшим снижением. Существенные изменения тенденций будут зависеть от деталей реализации китайско-американских консультаций.

Алюминиевые листы, полосы и ленты: На этой неделе уровень загрузки производственных мощностей ведущих предприятий в секторе алюминиевых листов, полос и лент снизился на 1 процентный пункт в месячном исчислении по сравнению с периодом до праздников до 66,6%. Цены на алюминий оставались высокими на протяжении недели, а потребители нижнего звена сохраняли сильные настроения «выжидать и посмотреть». Кроме того, по мере перехода рынка от низкого сезона к пиковому сезону общий спрос продолжал ослабевать, что побудило некоторые предприятия-образцы снизить темпы производства. С точки зрения конечного потребления, алюминиевые листы, полосы и ленты, связанные с автомобильной промышленностью, бытовой техникой, кухонной и ванной мебелью и другими потребительскими конечными продуктами, поддерживали нормальное производство. Однако спрос в строительном секторе продолжал ослабевать, при этом график производства заказов на июнь снизился в месячном исчислении по сравнению с маем. Хотя объем заказов в секторе потребительской электроники 3C быстро рос, этого было недостаточно, чтобы повысить общий уровень загрузки производственных мощностей отрасли. С официальным началом низкого сезона в июне ожидается, что уровень загрузки производственных мощностей предприятий по производству алюминиевых листов, полос и лент останется в застое в последующий период.

Алюминиевая проволока и кабель: На этой неделе уровень загрузки производственных мощностей ведущих предприятий в секторе алюминиевой проволоки и кабеля составил 64,2%, снизившись на 0,6% в месячном исчислении. В начале июня, хотя концентрированный период поставок в отрасли уже завершился, ведущие предприятия поддерживали разумный график производства на основе имеющихся заказов, что привело к незначительному снижению коэффициента загрузки производственных мощностей. Что касается заказов, то в начале июня Государственная электросетевая компания официально объявила третий тендер на поставку материалов для монтажа линий электропередачи и трансформаторов, включающий заказы на 128 000 тонн алюминиевых проводов и заземляющих проводов с разнесенным циклом поставок с августа 2025 года по март 2026 года. В то же время в провинции Хэнань также проводился первый тендер на запасы по соглашению о распределительных сетях, при этом по-прежнему выдавались разрозненные заказы от провинциальных сетевых компаний. После завершения концентрированного периода поставок энтузиазм предприятий к закупкам и производству снизился, а исполнение рыночных заказов также ослабло и стало более разрозненным. Необходимо внимательно следить за наступлением следующего цикла поставок и исполнением заказов в таких сегментах рынка, как фотоэлектрическая энергетика, ветроэнергетика, автомобильные электропроводки и инфраструктура. Ожидается, что коэффициент загрузки производственных мощностей предприятий по производству алюминиевых проводов и кабелей в краткосрочной перспективе останется на низком уровне.

Алюминиевые экструзии: На этой неделе национальный коэффициент загрузки производственных мощностей по экструзии незначительно снизился на 1,5 процентного пункта в месячном исчислении до 55,5%. В секторе строительных материалов общий коэффициент загрузки производственных мощностей незначительно снизился по сравнению с предыдущей неделей. Согласно опросу SMM, в начале июня ведущие предприятия по производству строительных материалов в центральном Китае сообщили, что их общий коэффициент загрузки производственных мощностей ниже, чем за аналогичный период прошлого месяца. За исключением небольшого числа постоянных клиентов, новые заказы в различных секторах строительных материалов были слабыми. На этой неделе заказы на инфраструктуру, двери, окна и дилеров снизились в разной степени. Предприятия в других регионах, таких как Шаньдун, Хэбэй и части Южного Китая, сообщили, что их производство строительных материалов осталось в основном неизменным по сравнению с предыдущей неделей. На этой неделе коэффициенты загрузки производственных мощностей предприятий-образцов в секторе фотоэлектрических рам продолжали различаться. Некоторые ведущие предприятия в восточном Китае отметили незначительное снижение коэффициентов загрузки производственных мощностей по сравнению с предыдущей неделей, что в основном объясняется слабым спросом на закупки со стороны производителей модулей нижнего звена и относительно пессимистичными прогнозами предприятий относительно графиков производства модулей в июне. Однако, согласно опросу SMM, некоторые новые производственные мощности производителей в провинции Аньхой постепенно наращивают объемы производства и, как ожидается, достигнут полной мощности во второй половине года. Тем временем, согласно опросу SMM, некоторые малые и средние предприятия в провинциях Аньхой и Хэнань сообщили, что их производственные линии фотоэлектрических панелей постепенно выходят с рынка, сохраняя только заказы от давних клиентов. Коэффициент загрузки их производственных мощностей по фотоэлектрическим рамкам оставался на низком уровне в 30%. На этой неделе некоторые предприятия глубокой переработки в восточном Китае сообщили о тенденции роста коэффициента загрузки своих производственных линий 3С. Эти предприятия оптимистично настроены относительно высокой добавленной стоимости в секторе 3С и планируют активно продвигать работу этих производственных линий. Для предприятий, производящих образцы для автомобильного экструзионного проката, коэффициент загрузки производственных мощностей остался в основном неизменным по сравнению с прошлой неделей, новые заказы по-прежнему остаются вялыми. Предприятия имеют разные ожидания относительно производства в июне. Некоторые производители запчастей в восточном Китае с более сложными производственными процессами сообщили, что их производство в июне, как ожидается, увеличится, а новые заказы, как ожидается, будут подтверждены к середине июня. Однако некоторые предприятия в восточном и южном Китае сообщили о сильной несезонной атмосфере в июне, со значительным снижением объема заказов на руках на этой неделе, что, как ожидается, в краткосрочной перспективе будет оставаться трудным для улучшения. Что касается других промышленных материалов, то некоторые предприятия в Шаньдуне и центральном Китае, производящие электроэнергетические трубопроводы и компоненты для железнодорожного транспорта (такие как пороги для метро и кузова вагонов метро), сообщили, что соответствующие заказы выполняются в установленном порядке, а объем заказов на руках относительно высокий. SMM продолжит отслеживать фактический прогресс выполнения заказов в различных секторах. SMM продолжит отслеживать фактический прогресс выполнения заказов в различных секторах.

Алюминиевая фольга: На этой неделе коэффициент загрузки производственных мощностей ведущих предприятий по производству алюминиевой фольги достиг 71,6%. По видам продукции график производства фольги для аккумуляторов и пайки идет в штатном режиме, в то время как табачная фольга, фармацевтическая фольга и конденсаторная фольга также демонстрируют стабильную производительность. Для двухзначной упаковочной фольги плата за переработку ведущих предприятий снизилась до 5800 юаней/тонну, что является значительным совокупным снижением с начала года. Из-за давления со стороны оценок общего объема предприятия вынуждены применять стратегию «скидки за объем», косвенно подтверждая, что текущая плата за переработку достигла нижней границы себестоимости, что серьезно сжимает маржу прибыли отрасли. В то же время постоянно растущие запасы готовой продукции в краткосрочной перспективе стали еще одним ограничением для перерабатывающих сборов. Если эффект снижения запасов в июне не оправдает ожиданий, перерабатывающие сборы могут продолжить снижаться, а некоторые предприятия могут столкнуться с проблемами денежного потока. Ожидается, что впоследствии операционные показатели предприятий по производству алюминиевой фольги будут колебаться в сторону снижения.

Вторичный алюминий: На этой неделе операционный показатель ведущих предприятий по производству вторичного алюминия снизился на 0,5 процентного пункта по сравнению с предыдущей неделей до 55,6%. Цены на алюминий стабилизировались и начали расти в течение недели, однако готовность предприятий нижнего звена к закупкам оставалась слабой, а слабость спроса сохранялась. Как на внутреннем, так и на экспортном рынках заказы снизились в разной степени. Предприятия по производству вторичного алюминия в целом столкнулись с трудностями в отгрузке продукции и давлением запасов, что вынудило предприятия снизить свои операционные показатели. По мере приближения праздника Дня труда некоторые предприятия по литью под давлением ожидают предпраздничного накопления запасов, что, как ожидается, приведет к улучшению рыночных сделок на следующей неделе. Однако низкая прозрачность конечных заказов ограничивает интенсивность накопления запасов. В краткосрочной перспективе ожидается незначительное снижение операционного показателя отрасли.

》Нажмите, чтобы просмотреть базу данных цепочки поставок алюминия SMM

(Команда SMM по алюминию)