31 мая, SMM:

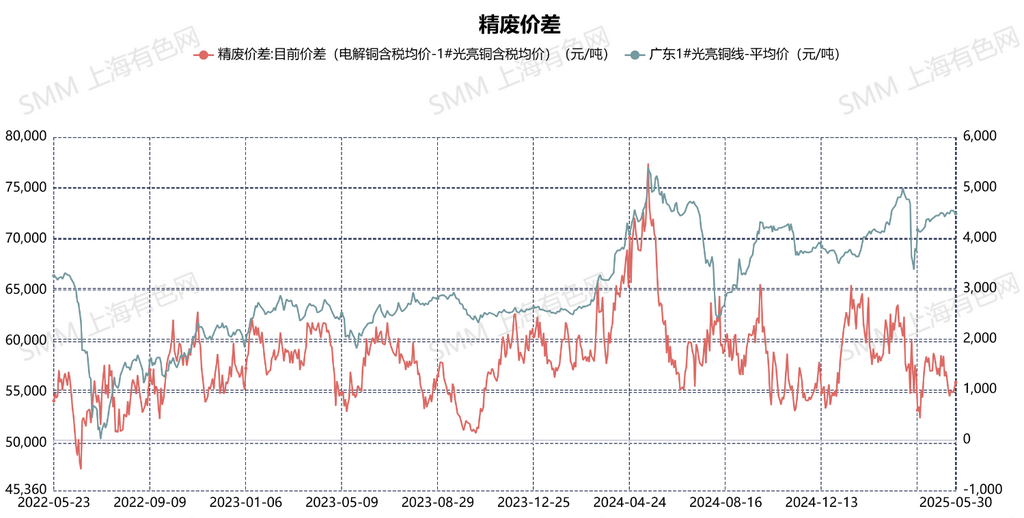

В мае цены на медь колебались в определенном диапазоне, колеблясь в пределах 77 000–79 000 юаней/тонну, в то время как цены на голое медное сырье оставались на уровне 72 300–72 500 юаней/тонну. В первой половине месяца цены на медь значительно колебались, со среднесуточным изменением на 700–1000 юаней/тонну. Разница в цене между медным катодом и медным ломом составляла 1300–1700 юаней/тонну. Поскольку поставщики вторичного медного сырья по-прежнему были настроены оптимистично в отношении цен на медь, они предпочитали удерживать товары во время снижения цен. В результате их циклы запасов составляли 2–3 дня. Во время повышения цен, под влиянием оптимистических настроений, они не хотели чрезмерно продавать, что привело к общему дефициту предложения на рынке вторичного медного сырья в первой половине мая, что привело к тенденции, при которой цены следовали за ростом, но не за снижением.

Во второй половине месяца диапазон колебаний цен на медь сузился, с суточными изменениями на 400–600 юаней/тонну. Поскольку цены на медь продолжали колебаться в определенном диапазоне, многие поставщики вторичного медного сырья стали обеспокоены возможным резким падением после длительной консолидации. Они были готовы продавать вновь приобретенные материалы при достижении минимальной прибыли, применяя стратегию быстрого входа и быстрого выхода. Это способствовало увеличению объема закупок для многих предприятий по производству вторичных медных катанок. Однако цены, такие как цены на голое медное сырье, отклонялись от разумных уровней на 200–300 юаней/тонну, и предприятия по производству вторичных медных катанок в среднем несли убытки в размере 300–400 юаней/тонну валовой прибыли в мае. Кроме того, поскольку май традиционно является низким сезоном для внутреннего конечного потребления, высокие затраты на сырье и посредственный спрос со стороны нижнего звена привели к тому, что многие предприятия по производству вторичных медных катанок несли убытки в течение всего месяца. Некоторые сообщили, что цены на высококачественное вторичное медное сырье были необоснованными, а недостаточное предложение затрудняло поддержание непрерывного производства. Таким образом, некоторые предприятия вручную сортировали закупленное вторичное медное сырье, используя высококачественный лом для производства вторичных медных катанок и низкокачественный лом для медных анодов, обеспечивая бесперебойную работу плавильных печей.

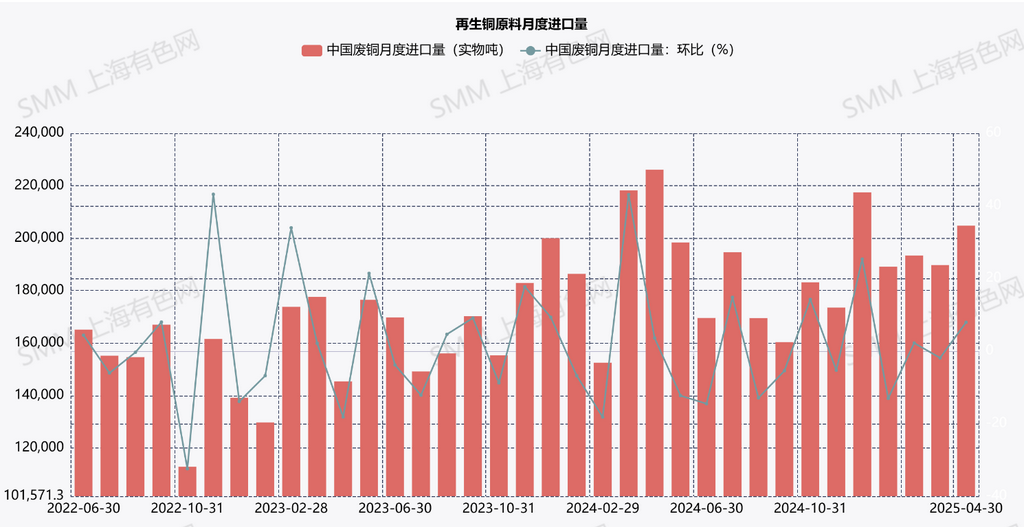

Что касается импорта, то импорт вторичного медного сырья в апреле составил 204 700 тонн, что на 7,9% больше, чем месяцем ранее. Исходя из графиков отгрузки, эти материалы были заказаны трейдерами в феврале и марте, что совпало с возобновлением работы после китайского Нового года и началом торговой войны между США и Китаем. Мотивы трейдеров по накоплению запасов и покупкам заранее во избежание тарифного воздействия привели к небольшому росту импорта в апреле. Однако импорт в мае, как ожидается, значительно сократится, поскольку американо-китайская торговая война была в разгаре в марте и апреле, и высокие тарифы удерживали многих трейдеров от покупок в США. Без поставок из США импорт вторичного медного сырья в Китай может столкнуться с дефицитом.

Глядя вперед на май, поскольку регионы по всей стране активизируют усилия по внедрению «обратного выставления счетов-фактур», рост закупочных затрат на вторичное медное сырье может заставить предприятия по производству вторичных медных катанок снизить цены на вторичное медное сырье. Ожидается, что разница в ценах между катодной медью и медным ломом увеличится. Кроме того, импортированное вторичное медное сырье, включающее счета-фактуры с НДС, имеет естественное преимущество перед иностранным вторичным медным сырьем. Ожидается, что все больше и больше предприятий по производству вторичных медных катанок будут закупать импортированное вторичное медное сырье, и цены соответственно вырастут.

》Заказать просмотр исторических спотовых цен на металлы SMM

》Нажмите, чтобы просмотреть базу данных цепочки поставок меди SMM