1. Срочный рынок: снижение премий и вялая торговая активность

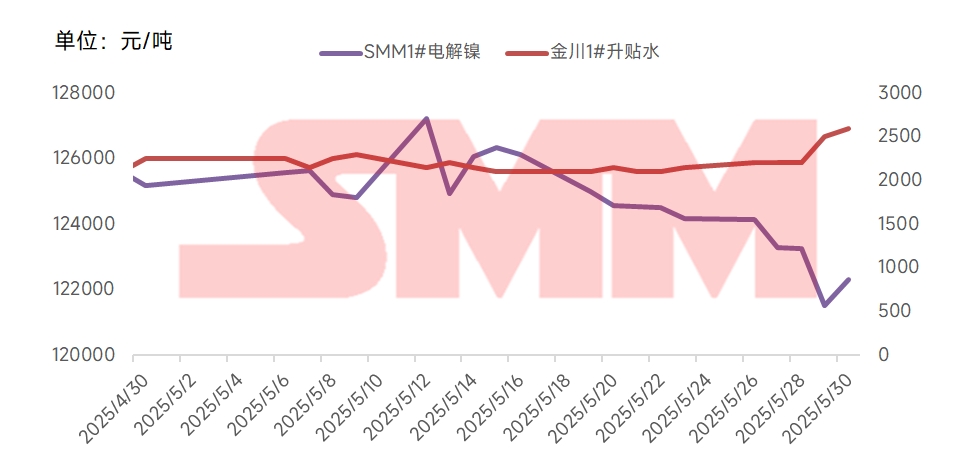

Что касается цен на срочном рынке, то цена на рафинированный никель SMM 1# в течение мая постепенно снижалась, средняя цена составила 124 683 юаня, что на 1 012 юаней/т ниже, чем в апреле. Средняя премия на никель Jinchuan 1# в мае составила 2 200 юаней/т, что на 300 юаней/т ниже, чем в апреле (2 500 юаней/т). Что касается торговли, то активность по пополнению запасов после майских праздников была недолгой: некоторые потребители нижнего звена пополняли запасы по более низким ценам, но импульс был недостаточным. Срочная торговля в мае в основном определялась текущим спросом, при этом предприятия проявляли низкий интерес к накоплению запасов.

2. Слабый спрос и предложение: сохранение профицита на мировом рынке никеля

Согласно данным SMM, производство рафинированного никеля в мае 2025 года составило примерно 35 000 тонн, что на 2,6% ниже, чем месяцем ранее, но на 37,8% выше, чем годом ранее. В июне, из-за снижения цен на никель, производственные графики некоторых металлургических заводов, как ожидается, сократятся, что приведет к дальнейшему месячному снижению общего объема производства.

Спрос также продемонстрировал структурную слабость:

Сектор нержавеющей стали: уверенность в отрасли нержавеющей стали остается низкой, прибыль сталелитейных заводов находится под давлением, а производственные графики снижаются по сравнению с предыдущим месяцем. Эффект низкого сезона очевиден: запасы сталелитейных заводов накапливаются, а готовность к закупкам снижается. Спрос на никель в основном определяется текущими потребностями.

Сектор новой энергетики: с января по апрель совокупная установленная мощность электрических аккумуляторов в Китае достигла 184,3 ГВт⋅ч, что на 52,8% выше, чем годом ранее. Среди них совокупная установленная мощность литий-железо-фосфатных аккумуляторов составила 34,3 ГВт⋅ч, что составляет 18,6% от общей установленной мощности, что на 15,9% ниже, чем годом ранее. Доминирующее положение литий-железо-фосфатных аккумуляторов укрепилось, их доля на рынке возросла, что еще больше сократило пространство для применения никеля в электрических аккумуляторах.

Сектор сплавов и специальной стали: текущий спрос на сплавы и специальную сталь остается стабильным. По оценкам SMM, спрос на рафинированный никель в секторе сплавов в мае составил примерно 13 000 тонн. Поскольку на долю этого сектора приходится менее 10% спроса на никель в нижнем звене, этого недостаточно, чтобы изменить профицит.

3. Высокое давление запасов: продолжается накопление видимых мировых запасов

Запасы на Лондонской бирже металлов (LME) продолжают расти. По состоянию на 29 мая запасы никеля на LME достигли 200 142 тонн, что на 1788 тонн меньше, чем в начале месяца. Внутренние запасы демонстрировали смешанную динамику: социальные запасы в шести местах, отслеживаемые SMM, незначительно сократились, снизившись на 2535 тонн с начала месяца до 41 553 тонн в конце месяца. Запасы в зоне свободной торговли продолжали сокращаться, уменьшившись в мае на 900 тонн до 5000 тонн, при этом импортное окно оставалось закрытым.

4. Макроэкономические сбои и политическая неопределенность доминируют на рынке

В начале мая Китай и США достигли соглашения о «снятии тарифов на 91% товаров», что ознаменовало прорыв в торговом смягчении между двумя странами. Это снизило издержки для экспортно-ориентированных обрабатывающих отраслей, а также ослабило экспортное давление на нижележащие по цепочке производства нержавеющей стали и аккумуляторных материалов, улучшив рыночные ожидания в отношении спроса на металлы. В то же время Народный банк Китая, Государственное управление финансового надзора и Комиссия по регулированию ценных бумаг Китая совместно объявили о пакете финансовых мер по стабилизации рынка и ожиданий, повысив ожидания в отношении смягчения ликвидности и согревая настроения на рынке промышленных товаров.

Однако к концу мая оптимизм рынка в связи со снижением китайско-американских тарифов был полностью поглощен, и новых движущих сил не появилось. 20 мая центральный банк снизил ставку LPR на 10 базисных пунктов, но спрос на кредиты со стороны корпораций и домохозяйств оставался вялым, а реальное потребление и инвестиции были слабыми. Эффект высвобождения ликвидности на повышение спроса на металлы был незначительным, и цены на никель с трудом восстанавливались.

В конце мая на рынке появились слухи о том, что квота Индонезии увеличилась до 320 млн. тонн влажной массы, что побудило продавцов коротких позиций выйти на рынок. В тот же день неисполненные контракты на самом ликвидном контракте на никель на SHFE выросли до 107 000 лотов, а цены на никель упали на 2% за один день. Однако после проверки SMM информация оказалась ложной. Индонезийские власти заявили, что за последние две недели не было одобрено ни одной крупной дополнительной квоты. Впоследствии цены на никель восстановились, при этом цены на никель на LME вернулись к уровню 15 300 долларов США за тонну, а самый ликвидный контракт на никель на SHFE восстановился до 121 000 юаней за тонну.

В целом резкие колебания цен на никель в мае были в основном связаны с макроэкономическими потрясениями. За исключением аномальных колебаний на свечных графиках, цены на никелевые фьючерсы на Шанхайской фьючерсной бирже (SHFE) в основном демонстрировали медленное снижение под двойным давлением «слабых фундаментальных показателей» и «высоких запасов». После Драконьего фестиваля то, сможет ли спрос на накопление запасов со стороны предприятий нижнего звена быть реализован, проверит прочность поддержки цен. В настоящее время цены на никель находятся на грани издержек производства, и реструктуризация отрасли может ускориться. Глядя в будущее, трудно изменить ситуацию с профицитом предложения, поскольку спрос не имеет ярких точек роста, а макроэкономические стимулы слабы. Рост стоимости индонезийской никелевой руды обеспечивает некоторую поддержку ценам на никель, и ожидается, что цены на никель останутся в диапазоне слабых колебаний.