29 мая на 2-м Форуме редкоземельной промышленности SMM 2025 года , организованном компанией SMM Information & Technology Co., Ltd., Гао Ячжоу, директор департамента электродвигателей исследовательского и разработочного центра компании Goldwind Science & Technology Co., Ltd., выступил перед участниками с докладом на тему «Редкоземельные элементы и ветроэнергетика: вклад в достижение углеродной нейтральности».

Тенденции развития ветроэнергетической отрасли

[Тенденции ветроэнергетической отрасли] Глобальная ветроэнергетическая отрасль обращает взор на Китай, решительно вступая в эпоху углеродной нейтральности

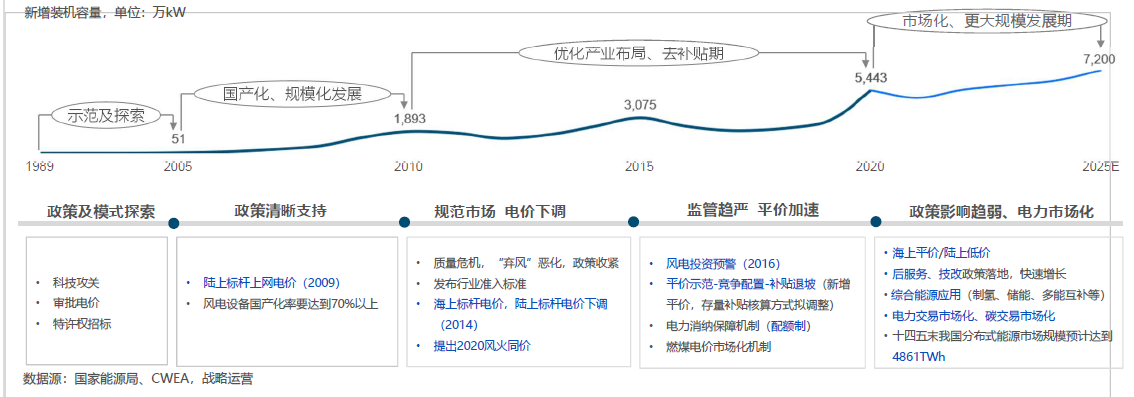

• Благодаря четким целям «двойного углеродного» снижения ветроэнергетический рынок вступает в период исторических возможностей. Совокупные новые мощности, введенные в эксплуатацию в период «14-го пятилетнего плана», достигнут 250–300 млн кВт, что на 80% больше, чем в период «13-го пятилетнего плана», при среднегодовом объеме ввода в эксплуатацию 50–60 ГВт.

• К 2030 году введенные в эксплуатацию мощности достигнут не менее 800 млн кВт, а к 2060 году — не менее 3 млрд кВт, что свидетельствует о том, что ветроэнергетика будет сохранять быстрое и устойчивое развитие в течение следующих 40 лет!

[Тенденции ветроэнергетической отрасли] В Китае объемы ввода ветровых и солнечных электростанций превысили объемы ввода тепловых электростанций

В первом квартале 2025 года совместные новые объемы ввода ветровых и фотоэлектрических электростанций в Китае достигли 74,33 млн кВт, а совокупные объемы ввода достигли 1,482 млрд кВт (в том числе 536 млн кВт ветровых электростанций и 946 млн кВт фотоэлектрических электростанций), впервые превысив объемы ввода тепловых электростанций (1,451 млрд кВт). В будущем, по мере того как новые объемы ввода ветровых и фотоэлектрических электростанций будут продолжать быстро расти, объемы ввода ветровых и фотоэлектрических электростанций станут превышать объемы ввода тепловых электростанций.

В первом квартале совместная выработка электроэнергии ветровыми и фотоэлектрическими электростанциями составила 536,4 млрд кВт∙ч, что составляет 22,5% от общего объема потребления электроэнергии в обществе, при этом доля выработки электроэнергии из неископаемых источников составила 39,8%.

В первом квартале совместная выработка электроэнергии ветровыми и фотоэлектрическими электростанциями увеличилась на 111 млрд кВт∙ч по сравнению с аналогичным периодом прошлого года, что значительно превысило увеличение общего объема потребления электроэнергии в обществе (58,2 млрд кВт∙ч).

[Тенденции ветроэнергетической отрасли] Ветроэнергетика играет ключевую роль в социальной экономике

Годовой объем производства составляет примерно 600 млрд юаней, а число рабочих мест — около 2,5 млн человек.

Полная производственная цепочка: охватывает оценку ветровых ресурсов, разработку и строительство ветровых электростанций, производство оборудования, техническое обслуживание, испытания и сертификацию, инвестиционно-финансовые услуги и т. д.

Обратная связь с смежными отраслями: стимулирование прогресса и прорывов в области материаловедения, испытаний и инспекций, грузовых перевозок и других секторов.

[Тенденции ветроэнергетической отрасли] Китай стал крупнейшей в мире базой по производству ветроэнергетического оборудования

На долю Китая приходится 50% мирового рынка производства деталей и полных установок ветротурбин; на долю ключевых компонентов, а также литья и ковки приходится 70% мирового производства (например, генераторы, ступицы колес, рамы, лопасти, редукторы, подшипники и т. д.).

[Тенденции ветроэнергетической отрасли] Инновации в области материалов, технологий, стандартов и моделей становятся нормой

С дальнейшим снижением цен на ветротурбины отрасль строит новую технологическую систему за счет технологических достижений в области новых теорий, материалов, процессов, основных компонентов и архитектур в четырех областях: «ветер» — «турбина» — «ветропарк» — «электросеть».

«Тенденции ветроэнергетической отрасли» Основные тенденции в области ветротурбин: большие роторы, более высокая мощность

• Основная тенденция — большие роторы и более высокая мощность: по мере расширения масштабов освоения и использования ветроэнергетических ресурсов в Китае развитие ресурсов с низкой скоростью ветра в юго-восточной части страны стало значительной тенденцией. Технологическое развитие ветротурбин также постепенно согласуется с этим спросом, демонстрируя тенденцию к увеличению размеров роторов и повышению мощности.

• В 2024 году самое длинное в мире лопасть GW147 метров прошла статическое испытание с первого раза. С 2022 по 2024 год мощность отдельных ветротурбин увеличилась с 16 МВт до 26 МВт, при этом 16-мегаваттные турбины Goldwind уже достигли массового морского использования.

«Тенденции ветроэнергетической отрасли» Основные тенденции в области ветротурбин: более высокие башни

• Основная тенденция — большие роторы и более высокие башни: по мере расширения масштабов освоения и использования ветроэнергетических ресурсов в Китае развитие ресурсов с низкой скоростью ветра в юго-восточной части страны стало значительной тенденцией. Технологическое развитие ветротурбин также постепенно согласуется с этим спросом, демонстрируя тенденцию к увеличению размеров роторов и повышению высоты башен. С точки зрения высоты башни, с тех пор как Goldwind начала экспериментировать с конструкциями башен из стально-бетонного гибридного материала в 2013 году, технология высоких гибких стальных башен и гибридных башен непрерывно повышала высоту оснований башен, при этом эталонная высота отечественных башен возросла со 120 метров (стальная гибкая башня) в 2015 году до 185 метров (стально-бетонная гибридная башня) в 2024 году.

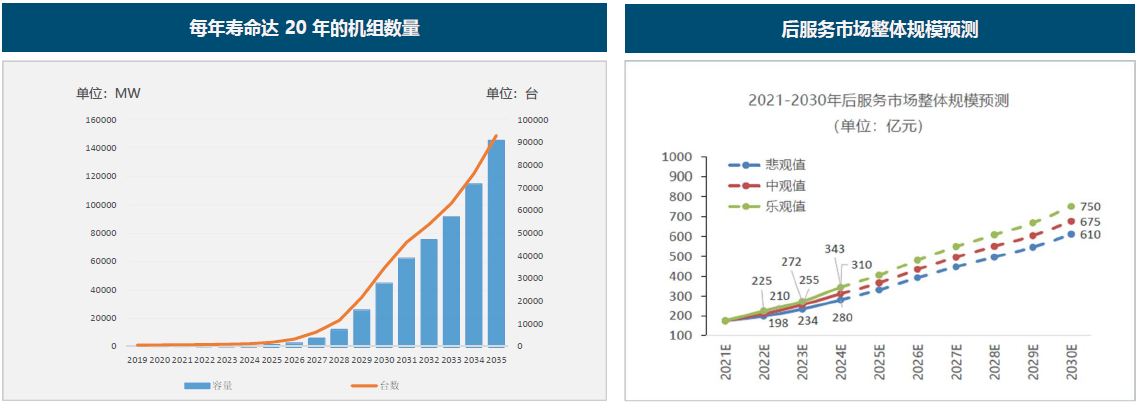

«Тенденции в ветроэнергетической отрасли»: широкие перспективы рынка модернизации и замены

• Прогноз размера рынка послепродажного обслуживания: ожидается, что в течение следующих трех лет рынок послепродажного обслуживания ветроэнергетики вступит в золотой период быстрого роста мощности, находящейся вне гарантийного срока. В связи с ускорением темпов модернизации ветроэнергетических технологий существует значительный спрос на модернизацию и замену устаревших турбин, что свидетельствует о широких перспективах. По оценкам, к 2024 году совокупная мощность, находящаяся вне гарантийного срока, достигнет 229 ГВт, а общий объем рынка послепродажного обслуживания составит примерно 31 млрд юаней. Рассчитывая по ставке открытости эксплуатации и технического обслуживания в 2024 году в размере 25%, эффективно открытый объем рынка составит примерно 20 млрд юаней.

• Политическая поддержка: Национальное энергетическое управление опубликовало проект «Административных мер по модернизации, модернизации и выводу из эксплуатации ветровых электростанций» для публичного обсуждения, официально предоставив четкую и прослеживаемую политическую поддержку для технологической модернизации и модернизации устаревших ветровых турбин. В нем поощряется систематическая модернизация и оптимизация ветровых электростанций с мощностью агрегатов менее 1,5 мегаватта (МВт) или эксплуатирующихся более 15 лет.

Вызовы и потребности

«Вызовы и потребности»: непрерывное снижение цен на ветровые турбины и резкий рост цен на редкоземельные металлы

• Тенденции рыночных цен на ветровые турбины: с 2021 года рынок наземной ветроэнергетики Китая постепенно вступил в фазу низкоценовой конкуренции. По состоянию на ноябрь 2024 года самая низкая рыночная цена на наземные ветровые турбины (включая башни) составляла 1355 юаней/кВт (источник данных: Fengmang Energy).

• Тенденции цен на оксиды металлов Pr-Nd: почти трехкратный рост цен с 2021 по 2022 год оказал значительное давление на затраты в области технологии ветроэнергетики с прямым приводом и постоянными магнитами, способствуя быстрому переходу к технологиям ветроэнергетики со среднескоростными постоянными магнитами и ветроэнергетики с высокоскоростными двухфедерными асинхронными генераторами (DFIG). Хотя в 2024 году наблюдалось снижение, из-за среднескоростной промышленной цепочки и цикла поставок технологическому маршруту с прямым приводом трудно изменить курс в краткосрочной перспективе.

«Вызовы и требования» — Подходящие сценарии для различных технологических маршрутов ветроэнергетики

• Низкоскоростные двигатели без коробок передач: постоянномагнитные синхронные генераторы (ПМСГ) и генераторы с электрическим возбуждением (ГЭВ), с номинальной скоростью вращения от 7,5 до 15 об/мин.

• ПМСГ, совмещенные с коробками передач с низким передаточным числом (40—80), с номинальной скоростью вращения от 200 до 600 об/мин.

• Двигатели, совмещенные с коробками передач с высоким передаточным числом (100—150): генераторы с двойной кормлением (ГДК), генераторы с клеточным ротором (ГКР) и ПМСГ, с номинальной скоростью вращения от 1700 до 1800 об/мин.

• В настоящее время ГДК является наиболее экономичным технологическим маршрутом для наземной ветроэнергетики; среднескоростные ПМСГ — наиболее подходящий технологический маршрут для морской ветроэнергетики; а ПМСГ с прямым приводом — наиболее надежный технологический маршрут (морские установки Siemens).

«Вызовы и требования» — Инновации в бизнес-моделях и потенциал стоимости двигателей с прямым приводом

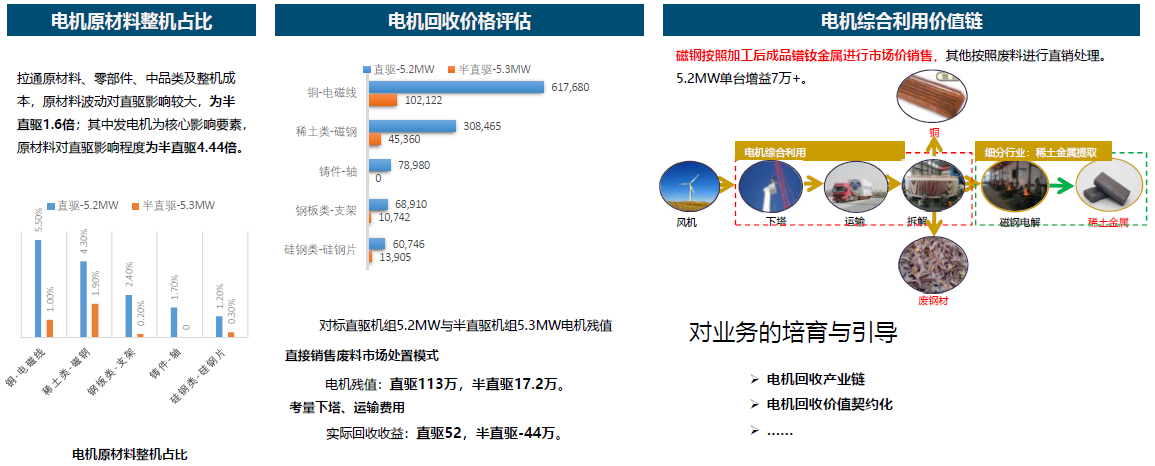

• Сравнивая остаточную стоимость 5,2-мегаваттного двигателя с прямым приводом и 5,3-мегаваттного двигателя с полупрямым приводом, а также учитывая модели прямых продаж и утилизации на рынке лома, а также затраты на демонтаж и транспортировку башни, восстановительный доход от двигателей с прямым приводом составляет 520 000 юаней, в то время как для двигателей с полупрямым приводом он составляет -440 000 юаней. На долю меди и редкоземельных материалов приходится наибольшая часть остаточной стоимости, превышающая 80%.

• Редкоземельные элементы являются невозобновляемыми элементами со значительной рыночной стоимостью и перспективами применения. Утилизация их в виде обработанных сплавов Pr-Nd принесет дополнительную прибыль более чем 70 000 юаней за единицу.

• В отрасли необходимо развивать и направлять инновационные бизнес-модели, такие как профессиональная цепочка переработки двигателей ветротурбин и договорная стоимость переработки двигателей.

Кроме того, в нем содержится подробное обсуждение постоянномагнитных двигателей Goldwind.

》Нажмите, чтобы просмотреть специальный отчет о 2-м Форуме по редкоземельной промышленности SMM 2025 года