》Проверьте котировки, данные и рыночный анализ алюминиевой продукции SMM

》Оформите подписку, чтобы просматривать исторические спотовые цены на металлы SMM

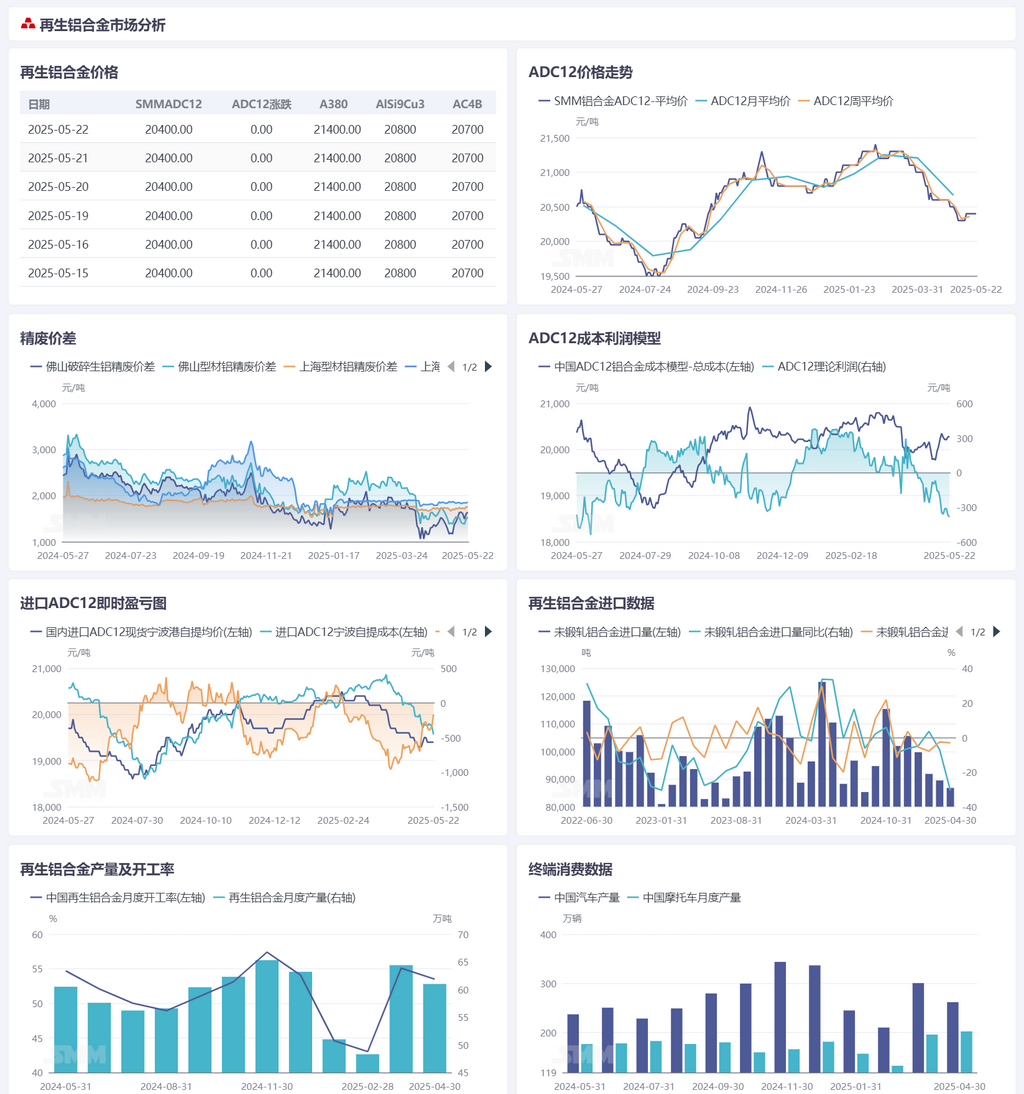

》Вторичное алюминиевое сырье:

》На этой неделе внутренний рынок алюминиевого лома в Китае продолжал колебаться на высоких уровнях. По состоянию на 22 мая спотовые поставки первичного алюминия SMM A00 закрылись на уровне 20 360 юаней/тонну, что на 10 юаней/тонну выше, чем в прошлый четверг (15 мая). Дифференциация между сортами алюминиевого лома сохранялась. Напряженный спрос на алюминиевый лом привел к поддержанию высоких цен, при этом цены на напряженный лом из измельченного алюминия оставались стабильными на уровне 15 800-17 300 юаней/тонну. Лом из кованого алюминиевого сплава, такой как прессованный UBC, следовал за ростом цен на первичный алюминий, и его ценовой диапазон вырос на 50-100 юаней/тонну в течение недели до 15 300-15 900 юаней/тонну. Региональные ценовые разрывы были значительными. Цены в Цзянси выросли на 200 юаней/тонну за один день из-за дефицита предложения, в то время как в регионах Восточного и Центрального Китая цены на алюминий выросли на 50-100 юаней/тонну. Напротив, в Хубэе и Аньхое цены остались стабильными. Разница в ценах между алюминием A00 и алюминиевым ломом корректировалась в узком диапазоне, при этом спред для механического литья алюминиевого лома в Шанхае увеличился до 1 861 юаней/тонну, а спред для смешанного алюминиевого экструзионного лома без краски в Фошане остался стабильным на уровне 1 533 юаней/тонну. Предприятия по производству вторичного алюминиевого сплава столкнулись со значительным давлением, поскольку рост цен на первичный алюминий повысил затраты на алюминиевый лом, но борьба алюминиевых слитков за достижение уровня цен привела к увеличению убытков. В сочетании со слабыми заказами в межсезонье операционные показатели еще больше снизились. В краткосрочной перспективе ожидается, что рынок алюминиевого лома продолжит колебаться на высоких уровнях. Дефицит предложения напряженного алюминиевого лома вряд ли изменится, обеспечивая прочную ценовую поддержку. Лом из кованого алюминиевого сплава, скорее всего, продолжит колебаться в определенных пределах вместе с первичным алюминием, однако потенциал роста ограничен из-за накопления рисков коррекции высоких цен на первичный алюминий и слабого спроса в межсезонье. С точки зрения потребителей алюминиевого лома на нижнем уровне цепочки поставок, давление затрат и слабый конечный спрос продолжают конкурировать, и операционные показатели предприятий, скорее всего, останутся на низком уровне. Сокращение убытков от импорта может частично снизить давление на предложение, однако эффект передачи ограничен. Разрыв в ценах между регионами и сортами может еще больше увеличиться. Дефицит предложения на юге Китая и в других регионах может способствовать локальному росту цен, в то время как цены в регионах со слабым спросом могут столкнуться с давлением на снижение. Рекомендуется следить за изменениями в обороте алюминиевого лома и фактической передачей смягчения китайско-американских тарифов, а также проявлять бдительность в отношении макроэкономических потрясений, которые могут привести к поэтапному давлению на цены.

Вторичный алюминиевый сплав:

На этой неделе рынок вторичного алюминиевого сплава имел тенденцию к стабилизации. По состоянию на 22 мая цены SMM ADC12 остались на недельной основе неизменными на уровне 20 300-20 500 юаней/т. Основной дисбаланс на текущем рынке по-прежнему связан со слабым конечным спросом в период межсезонья, при этом цены не имеют импульса к росту. Однако сторона затрат обеспечивает поддержку ценам. С точки зрения структуры затрат цены на алюминиевый лом остаются высокими, составляя почти 90% от себестоимости производства ADC12, что является основным бременем затрат. Что касается кремниевого сырья, то цены на кремний продолжили снижаться: цены на кремний №553, производимый с использованием кислорода, снизились на 450 юаней/т на недельной основе до 8 650 юаней/т, а его доля в себестоимости сократилась до 2,4%. С точки зрения спроса конечный спрос оставался вялым. Некоторые предприятия по литью под давлением сообщили о снижении объема заказов в мае на 30% в месячном исчислении, при этом большинство из них поддерживают закупки по мере необходимости. В сочетании с пессимистическими настроениями среди некоторых игроков нижнего звена общая закупочная активность была низкой. С точки зрения предложения наблюдалось незначительное расхождение: производство на крупных предприятиях оставалось относительно стабильным, и лишь незначительно снизились их операционные показатели. Однако операционные показатели малых и средних предприятий значительно снизились, при этом некоторые сообщили, что они были практически закрыты в мае, в основном из-за недостаточного объема заказов и убытков. Что касается импорта, то на этой неделе зарубежные котировки продолжили незначительно снижаться до 2 380-2 400 долларов США/т. Внутренние импортные спотовые цены составили 19 300-19 500 юаней/т. В сочетании с укреплением курса юаня непосредственные импортные убытки значительно сократились до 100-200 юаней/т. Однако импортное окно оставалось закрытым, а конечный спрос ослаб с апреля. Ожидается, что импорт останется на низком уровне во II квартале. В краткосрочной перспективе ожидается, что цены на вторичный алюминиевый сплав сохранят колебательный диапазонный характер, при этом слабый спрос продолжит ограничивать потенциал роста цен. Однако поддержка со стороны затрат все еще существует. В дальнейшем необходимо внимательно следить за ситуацией с поставками сырья, изменениями объемов заказов и ходом сокращения производства на предприятиях по производству вторичного алюминия. Если масштабы сокращения производства в отрасли превысят ожидания, это может оказать определенную поддержку ценам из-за сокращения предложения.