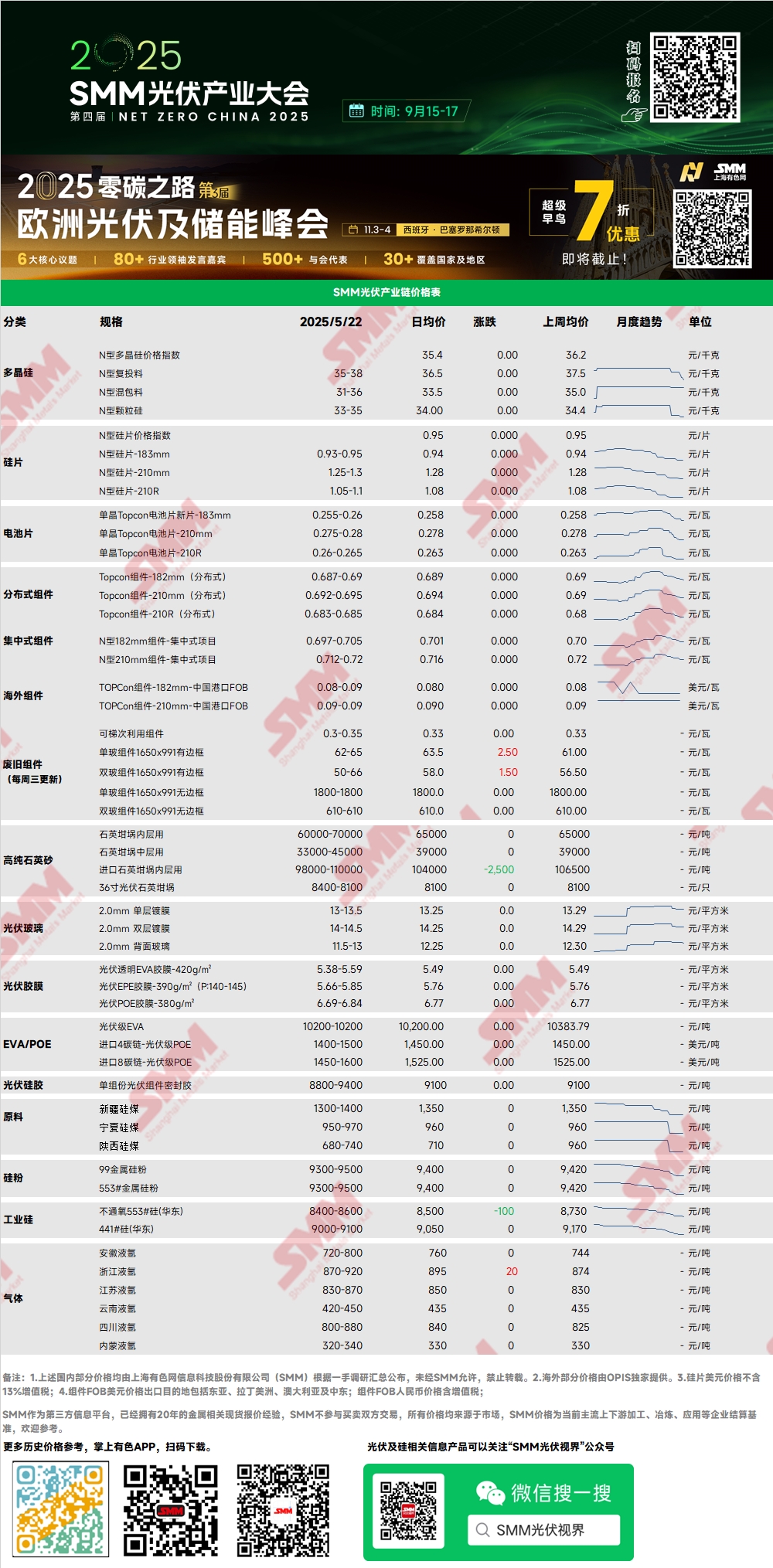

Поликристаллический кремний: На этой неделе индекс цен на поликристаллический кремний N-типа составил 35,4 юаня/кг, поликристаллический кремний N-типа для повторной зарядки стоил 35-38 юаней/кг, а смешанный поликристаллический кремний N-типа — 31-36 юаней/кг. Цены на поликристаллический кремний снизились. На этой неделе рыночные сделки постепенно оживились, в результате чего цены на поликристаллический кремний в итоге упали в ходе текущего раунда заключения сделок, при этом падение цен на смешанный поликристаллический кремний было более заметным. Средняя цена некоторых заказов, включающих в себя лом, опустилась ниже 30 юаней/кг. Высококачественный плотный поликристаллический кремний для повторной зарядки сохранил относительную устойчивость, при этом некоторые заказы по-прежнему фиксировались на уровне 35 юаней/кг в ходе ценовых переговоров. Возможно, будут заключены дополнительные заказы. В настоящее время наблюдаются признаки стабилизации в секторах пластин и элементов, что может оказать определенную поддержку ценам на поликристаллический кремний (особенно на высококачественные материалы). Однако смешанный поликристаллический кремний некоторых производителей, содержащий цветную капусту и коралловые материалы, все еще может иметь определенный потенциал для снижения цен.

Пластины: На этой неделе цена пластин N-типа 183 составляла 0,93-0,95 юаня/шт., пластины 210R стоили 1,05-1,1 юаня/шт., а пластины 210 — 1,25-1,3 юаня/шт. Центр цен на пластины сместился вниз, при этом некоторые ведущие предприятия уже предлагали котировки в размере 0,93 юаня/шт. для пластин 183. Давление на других производителей продолжало расти, что свидетельствует о том, что возможно, все еще есть пространство для дальнейшего снижения цен. Однако, учитывая факторы затрат и ограниченные предложения как со стороны поставщиков, так и со стороны потребителей, а также ожидаемое восстановление конечного спроса во второй половине III квартала, пространство для снижения цен, как ожидается, будет очень ограниченным.

Элементы: Для элементов P-типа рыночная котировка для 182P составляла 0,275-0,295 юаня/Вт, при этом цены снижались. Количество внутренних заказов было небольшим, и основным движущим фактором был экспортный спрос. На рынке элементов PERC210 не было объемов сделок. Общий объем спроса на элементы P-типа сократился. Для элементов N-типа котировка для 183N составляла 0,255-0,26 юаня/Вт, основная котировка для 210RN — 0,265 юаня/Вт с диапазоном котировок 0,26-0,27 юаня/Вт, а котировка для 210N — 0,275-0,28 юаня/Вт. По сравнению с ценами на прошлой неделе цены на элементы в целом продолжали снижаться, однако наблюдалось различие в рыночных тенденциях в зависимости от размера. Цена на элементы 183N снизилась еще больше, что объясняется сокращением объемов заказов и накоплением запасов, что привело к снижению цен и снижению запасов. Цены на элементы 210RN выросли, объем заказов увеличился за счет роста спроса на распределенную избыточную мощность, что привело к повышению цен на сделки. Цены на элементы 210N остались относительно стабильными, но на них оказывалось давление в сторону снижения из-за ценовой конкуренции. Ожидается, что в условиях тенденции к использованию крупногабаритных пластин будущий спрос на солнечные элементы серии 210 будет более оптимистичным, однако опорная точка для общего спроса по-прежнему зависит от оценки сектора модулей потенциала конечного рынка сбыта.

В целом, в мае заводы по производству солнечных элементов постепенно сокращают объемы производства, чтобы контролировать предложение и стабилизировать цены. Ожидается, что в июне график производства еще больше сократится в соответствии с планами сектора модулей.

Модули: На этой неделе цены на фотоэлектрические модули стабилизировались после периода снижения. Основная цена сделок на модули N-типа 182 мм в централизованных проектах составляла 0,697-0,705 юаня/Вт, при этом средняя цена осталась на прежнем уровне. Основная цена сделок на модули N-типа 210 мм составляла 0,712-0,72 юаня/Вт, при этом средняя цена также осталась на прежнем уровне. Цена распределенных модулей N-типа 182 мм колебалась в пределах 0,687-0,69 юаня/Вт, при этом средняя цена сделок стала более сосредоточенной. Цена распределенных модулей N-типа 210 мм составляла 0,692-0,695 юаня/Вт, при этом средняя цена сделок также стала более сосредоточенной. Цена распределенных модулей N-типа 210R составляла 0,683-0,685 юаня/Вт, при этом средняя цена сделок стала еще более сосредоточенной. На этой неделе цены на сделки с модулями временно стабилизировались. Объем заказов на распределенные модули значительно сократился. Центральные и государственные предприятия замедлили темпы заключения централизованных контрактов, а ослабление спроса вынудило производителей модулей снова сократить производство. Ожидаемый график производства модулей в мае был еще раз пересмотрен в сторону снижения по сравнению с началом месяца. На внутреннем рынке спроса наблюдались явные признаки ослабления ожиданий. После объявления июньского уведомления о проведении торгов отечественные потребители смогут точно рассчитать доходность проектов. Слепое снижение цен в краткосрочной перспективе может не гарантировать бесперебойных поставок.

Конечные потребители: С 12 по 18 мая 2025 года, согласно статистике SMM, в течение недели в Китае 21 секциям проектов фотоэлектрических модулей были присуждены контракты нескольким предприятиям, включая LONGi Lerri Solar Technology Co., Ltd., China Railway Erju 4th Engineering Co., Ltd. и Guangdong Mingyang Photovoltaic Industry Co., Ltd., из которых 9 проектов раскрыли свои установленные мощности. Основными типами модулей, закупленных и выигравших тендер на этой неделе, были фотоэлектрические модули N-типа и P-типа. Цены выигравших тендер на фотоэлектрические модули были сосредоточены в диапазоне 0,65-0,86 юаня/Вт, при этом средневзвешенная цена за неделю составила 0,71 юаня/Вт, что на 0,05 юаня/Вт ниже, чем на прошлой неделе. Общий объем закупок модулей, выигравших тендер на этой неделе, составил 29,55 МВт, что на 234,22 МВт меньше, чем на прошлой неделе.

EVA: На этой неделе цена на EVA фотоэлектрического класса колебалась в диапазоне 10 200-10 650 юаней/тонна. Цены на EVA пенопластового и кабельного класса также значительно снизились, при этом объемы сделок не оправдали ожиданий. Постоянное снижение цен на модули со стороны спроса привело к снижению цен на пленки. В условиях слабого спроса предприятия по производству пленок замедлили темпы закупок. Ожидается, что в краткосрочной перспективе нефтехимические предприятия будут отдавать приоритет уступкам в цене при отгрузке, и цены на EVA могут продолжить снижаться.

Пленки: Основной диапазон цен на пленки EVA составлял 13 000-13 200 юаней/тонна, в то время как диапазон цен на пленки EPE составлял 14 500-15 000 юаней/тонна. Постоянное снижение цен на модули со стороны спроса и ослабление спроса, а также постоянное снижение цен на EVA фотоэлектрического класса со стороны затрат обеспечили затратовую поддержку снижению цен на пленки. Ожидается, что цены на пленки в краткосрочной перспективе останутся на низком уровне.

POE: Внутренние цены на POE с поставкой на завод оставались стабильными на уровне 12 000-14 000 юаней/тонна. Несмотря на проведение технического обслуживания на некоторых нефтехимических предприятиях, под двойным давлением слабого спроса и постепенного выхода новых мощностей ожидается, что рыночная цена на POE фотоэлектрического класса будет колебаться в сторону снижения.

Фотоэлектрическое стекло: На этой неделе некоторые предприятия по производству фотоэлектрического стекла снизили центральную точку своих котировок. На данный момент основная котировка на однослойное покрытое фотоэлектрическое стекло толщиной 2,0 мм в Китае составляет 13,3 юаня/м², при этом некоторые предприятия предлагают цены ниже 13 юаней/м². Основная котировка на однослойное покрытое фотоэлектрическое стекло толщиной 3,2 мм составляет 21,0 юаня/м², а основная котировка на стекло для задней панели толщиной 2,0 мм составляет 12,0 юаня/м². На этой неделе центральная точка котировок на внутреннем рынке фотоэлектрического стекла в Китае сдвинулась вниз. На данный момент котировка на однослойное покрытое фотоэлектрическое стекло толщиной 2,0 мм составляет 13-13,5 юаней/м². Из-за постоянного снижения спроса на модули и сохранения низких цен на модули пиковый сезон установки на конечных потребителях завершился. Ожидается дальнейшее снижение запланированного объема производства модулей в последующие периоды. Стекольные предприятия сталкиваются с нехваткой последующих заказов, и большинство из них начали предлагать скидки для получения заказов на этой неделе, что привело к общему снижению рыночных котировок. Однако предприятия по производству модулей все еще не начали масштабных закупок и в основном интересуются заказами и снижают цены. Ожидается, что в последующие периоды цены на стекло на рынке продолжат снижаться.

Высокочистый кварцевый песок: На этой неделе котировки на некоторые виды высокочистого кварцевого песка в Китае продолжили снижаться. Текущие рыночные котировки следующие: 60 000-70 000 юаней/тонна для песка внутреннего слоя, 33 000-45 000 юаней/тонна для песка среднего слоя и 18 000-24 000 юаней/тонна для песка внешнего слоя, при этом цены временно стабильны. Однако котировки на спотовые заказы импортного песка у торговцев значительно снизились на этой неделе, причем самая низкая котировка упала до 98 000 юаней/тонна. Более того, переговоры по долгосрочным контрактам на импортный песок в последнее время зашли в тупик. В связи с ослаблением поддержки со стороны графиков производства пластин, рыночные сделки быстро охладели. Ожидается, что рыночные цены начнут снижаться примерно в начале июня, при этом цена на спотовые заказы импортного песка, возможно, приблизится к 90 000 юаней/тонне, а цена на отечественный песок внутреннего слоя продолжит снижаться.

》Просмотреть базу данных фотоэлектрической промышленности SMM