Новости SMM от 16 мая:

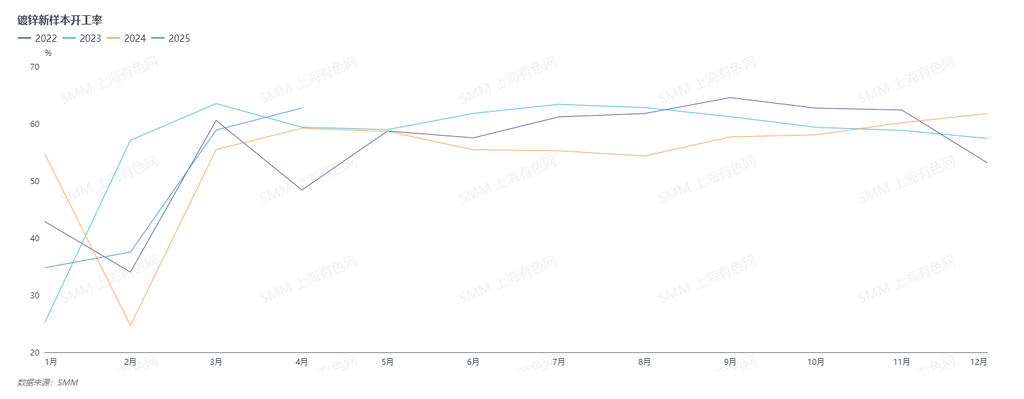

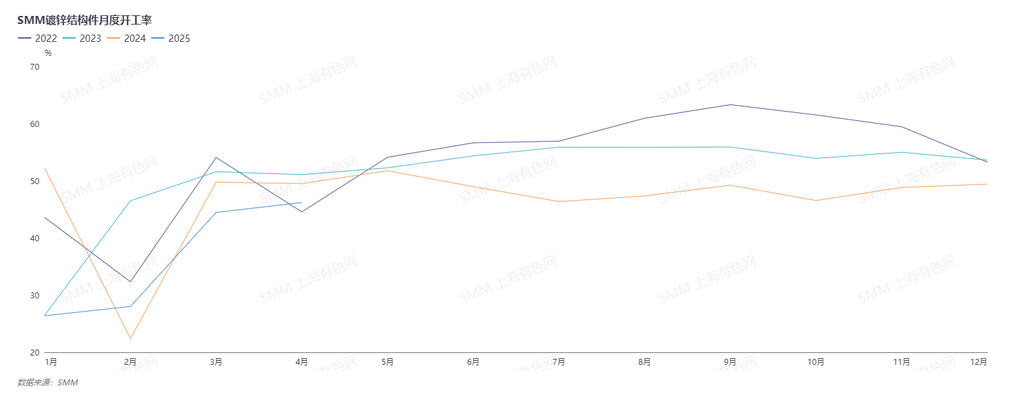

В апреле, традиционно пиковом сезоне, наблюдался высокий спрос на оцинкованную сталь. Из-за таких факторов, как тарифы, в определенной степени наблюдалось досрочное удовлетворение будущего спроса, и общий уровень загрузки производственных мощностей был хорошим. Как обстоят дела в северном, восточном и южном регионах Китая? Сможет ли тенденция к росту сохраниться в мае?

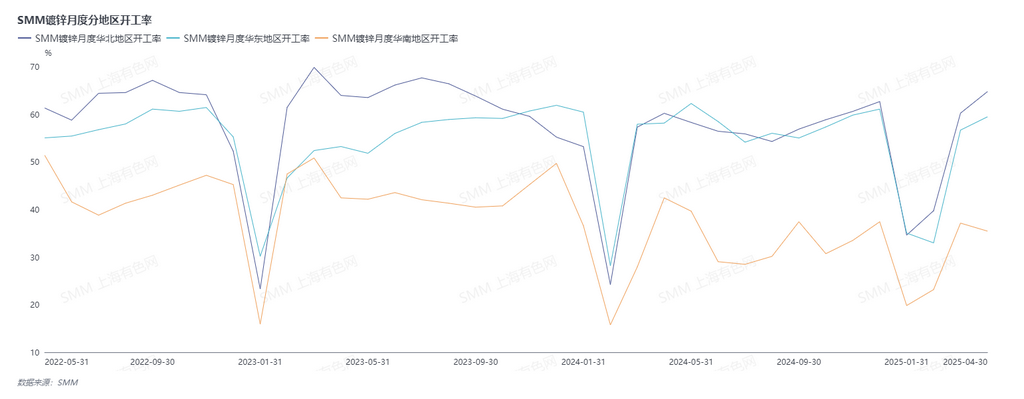

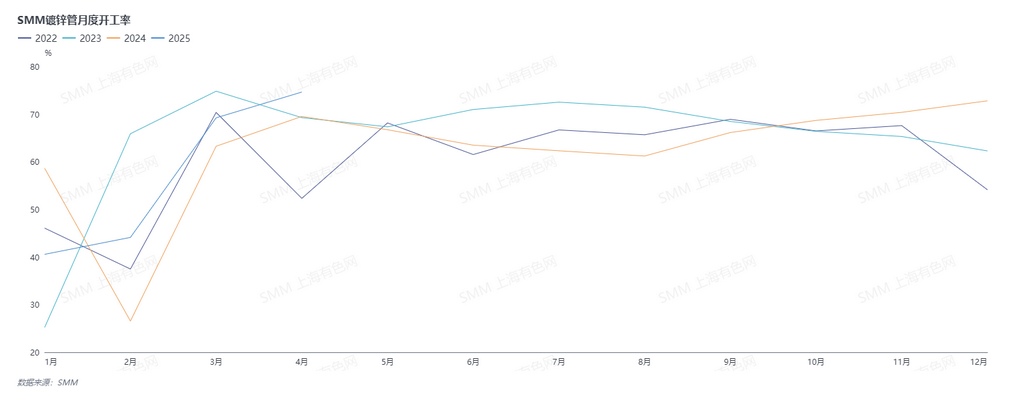

В апреле уровень загрузки производственных мощностей в северном Китае продолжал расти. Предприятия в северном Китае в основном специализируются на производстве оцинкованных труб, и уровень загрузки производственных мощностей для оцинкованных труб также достиг трехлетнего максимума. Основными причинами этого стали относительно стабильные цены на черные металлы в апреле, которые показывали устойчивый рост, а также явление, когда трейдеры спешат покупать на фоне непрерывного роста цен и сдерживают покупки на фоне снижения цен. Общий объем продаж оцинкованных труб был умеренным, и многие предприятия продолжали работать по модели с низким оборотом запасов, поддерживая запасы только на уровне 7-8 дней. Объем заказов был хорошим, что привело к увеличению объема производства предприятий. Однако в мае, под влиянием макроэкономических факторов, цены на черные металлы незначительно снизились, и в сфере недвижимости по-прежнему не наблюдалось значительного улучшения. Предприятия были обеспокоены последующим спросом, и заказы на круглые трубы, связанные с недвижимостью, сократились. Кроме того, ценовая война на рынке оцинкованных труб обострилась, что привело к значительному снижению прибыли предприятий и сокращению производственных графиков в мае.

В апреле уровень загрузки производственных мощностей в восточном Китае также вырос. Восточный Китай в основном специализируется на производстве оцинкованных конструкционных деталей, и новые заказы на стальные башни поступают постепенно, а новые тендеры появляются непрерывно. Заказы на стальные башни оставались высокими. Заказы на ограждения также были высокими, в то время как экспортные заказы сократились из-за влияния тарифов. В мае, с взаимным снижением китайско-американских тарифов, некоторые предприятия ожидают улучшения последующих экспортных заказов. Однако, поскольку май — традиционный низкий сезон, предприятия не оптимистично оценивают последующий спрос и сокращают производственные графики.

В апреле объем производства в южном Китае сократился, а общий спрос был слабым. В сочетании с тем, что южный Китай не является основным потребительским регионом для оцинкованной стали, снижение спроса было более заметным, и объем производства был низким.

Глядя вперед на май, хотя взаимное снижение китайско-американских тарифов повысило доверие рынка, наступление традиционного низкого сезона означает, что экспортные заказы будут иметь ограниченное влияние на повышение общего спроса. Предприятия не оптимистично настроены относительно спроса в мае, и общий график производства был сокращен.

(Вышеприведенная информация основана на сборе данных с рынка и комплексной оценке исследовательской группой SMM. Информация, представленная в данной статье, предоставляется только для справки. Данная статья не является прямым советом для принятия инвестиционных или исследовательских решений. Клиенты должны принимать решения с осторожностью и не должны использовать ее в качестве замены независимому суждению. Любые решения, принятые клиентами, не связаны с SMM.)

》Нажмите, чтобы просмотреть базу данных металлургической промышленности SMM