》Проверьте котировки, данные и рыночный анализ меди SMM

》Оформите подписку, чтобы просматривать исторические спотовые цены на металлы SMM

Приближаются полугодовые переговоры между Antofagasta и медеплавильными заводами Китая, Японии и Южной Кореи, и Antofagasta готовится начать полугодовые переговоры с медеплавильными заводами. Судя по текущей ситуации, перспективы для покупателей не выглядят оптимистично.

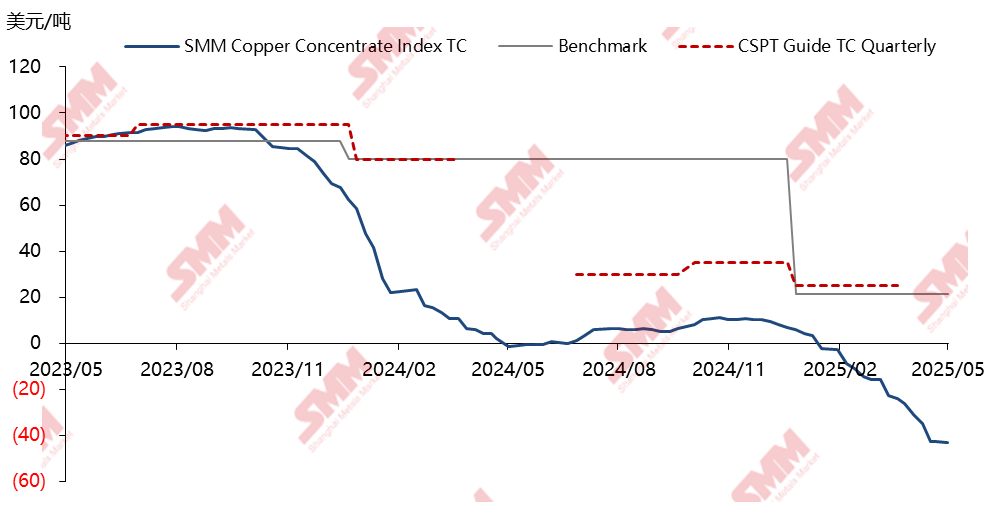

Во-первых, на спотовом рынке легко заметить, что резкое падение TC объясняется резким ростом спроса на медные концентраты со стороны мировых медеплавильных заводов. Медеплавильные заводы начали «битву за ресурсы», соревнуясь за ограниченные спотовые ресурсы по более низкой цене RC, чтобы обеспечить производство катодной меди. С 2025 года спотовый рынок медных концентратов стал поляризованным: ведущие медеплавильные заводы ведут активные и сосредоточенные закупки, в то время как заводы среднего и мелкого масштаба занимают более пассивную позицию.

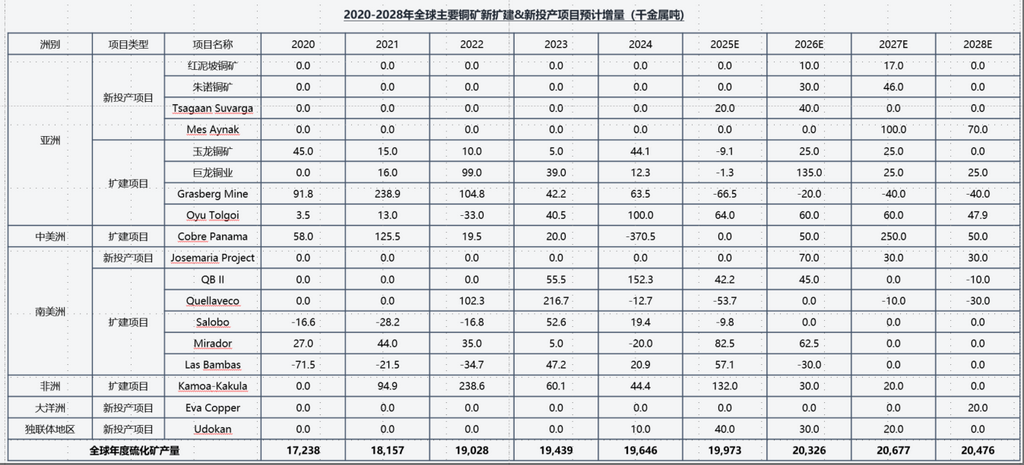

Во-вторых, с точки зрения фундаментальных факторов, основываясь на информации о производстве, раскрытой биржевыми горнодобывающими компаниями, и в сочетании с аналитикой SMM, ожидаемый мировой объем производства сульфидной руды в 2025 году не оправдал ожиданий и составил 19,973 млн тонн в пересчете на металл, а ожидаемый рост поставок сульфидной руды в 2025 году также оказался ниже ожиданий, составив всего 327 000 тонн в пересчете на металл.

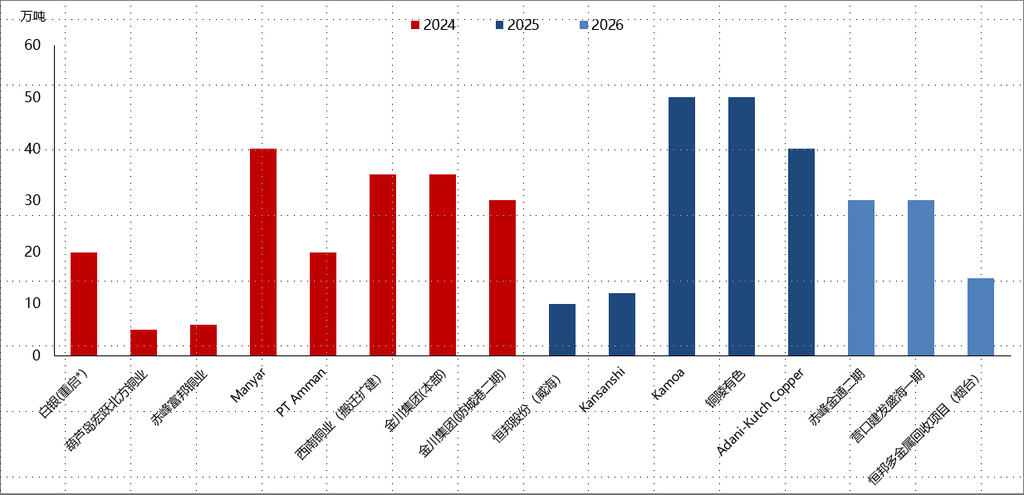

Что касается спроса, то с продвижением проектов медеплавильных заводов спрос на медные концентраты продолжает расти. Как показано на приведенной ниже диаграмме, глобальные мощности по плавке меди, как ожидается, увеличатся в общей сложности на 4,28 млн тонн с 2024 по 2026 год. Кроме того, в будущем ожидаются проекты по плавке меди, включая Kunming Jinshui Copper Industry, Henan Jinli Gold and Lead Group Co., Ltd., Phase I of Hunan Yuneng и Hubei Qiangxing New Material Technology Co., Ltd. К потенциальным будущим проектам по плавке меди также относятся Ya'an Smelter компании Zijin Mining, Hunan Smelter компании Minmetals Copper, новый проект Kaz Minerals и китайско-зарубежный совместный проект Russian Nickel и другие. Очевидно, что в будущем давление на поставки медных концентратов будет значительным.

Итак, учитывая тяжелые условия на спотовом рынке и дисбаланс спроса и предложения, SMM считает, что возникнут следующие проблемы:

- Предстоящие переговоры по долгосрочным контрактам станут более сложными. Полугодовые переговоры между Antofagasta и медеплавильными заводами начнутся в конце месяца, а спотовый тендер BHP закроется 20 мая. Горнодобывающие компании стратегически «задают тон», что негативно скажется на переговорах.

- Снижение спотовой цены на конверсию медных концентратов трудно сдержать, не говоря уже об обращении вспять. С мая 2025 года наблюдается тенденция к стабилизации спотовой цены на конверсию медных концентратов, при этом спотовая цена на конверсию для плавильных заводов/трейдеров с трудом преодолевает отметку минус 40 долларов за тонну. Хотя в последнее время наблюдается «нижняя поддержка» цены на конверсию, на фоне дисбаланса спроса и предложения медных концентратов дальнейшее снижение спотовой цены на конверсию — это лишь вопрос времени.

- Производственные предприятия и международные трейдеры в медной промышленности могут столкнуться с рисковыми событиями. Высокие цены на сырье привели к снижению рентабельности сырья и убыткам для производственных предприятий, что еще больше ухудшило ситуацию с денежными потоками компаний. Сочетание цикла экономического спада и цикла дефицита предложения медных концентратов подвергло участников китайского рынка медных концентратов вызовам, связанным с повышением кредитных и операционных рисков.

》Нажмите, чтобы ознакомиться с базой данных SMM по медной промышленности