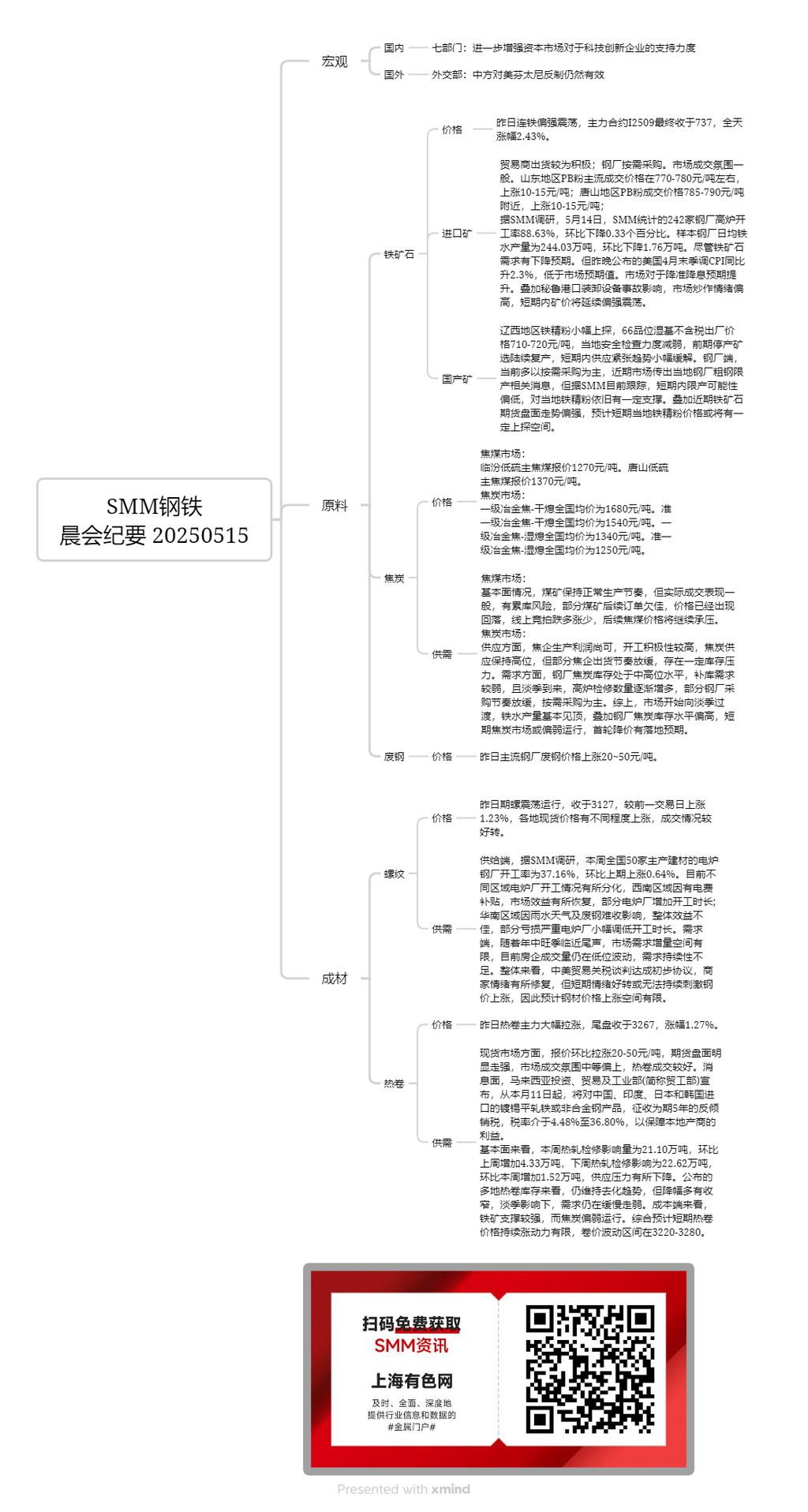

Импортная руда:

Торговцы были более активны в отгрузке товаров, а сталелитейные заводы закупали по мере необходимости. Атмосфера на рынке сделок была средней. Основные цены сделок по мелкозернистой руде PB в Шаньдуне составляли около 770-780 юаней/тонну, что на 10-15 юаней/тонну выше. Цены сделок по мелкозернистой руде PB в Таншане составляли около 785-790 юаней/тонну, что на 10-15 юаней/тонну выше. Согласно опросу SMM, 14 мая операционная ставка доменных печей на 242 сталелитейных заводах, опрошенных SMM, составила 88,63%, что на 0,33 процентных пункта ниже по сравнению с предыдущей неделей. Среднесуточный объем производства чугуна на опрошенных сталелитейных заводах составил 2,4403 млн тонн, что на 17 600 тонн ниже по сравнению с предыдущей неделей. Несмотря на ожидания снижения спроса на железную руду, несезонно скорректированный индекс потребительских цен (ИПЦ) в США за апрель, опубликованный вчера вечером, вырос на 2,3% в годовом исчислении, что ниже ожиданий рынка. Это повысило ожидания рынка относительно снижения нормы обязательных резервов и снижения процентных ставок. В сочетании с последствиями аварии с погрузочно-разгрузочным оборудованием в перуанском порту, настроения спекуляций на рынке высоки, и ожидается, что цены на руду в краткосрочной перспективе продолжат держаться на хорошем уровне.

Отечественная руда:

В западной части провинции Ляонин цены на железорудные концентраты незначительно выросли. Заводская цена на 66%-ную железорудную концентрацию на мокром основании без учета налогов составляет 710-720 юаней/тонну. С ослаблением местных проверок безопасности рудники, которые ранее приостановили добычу, постепенно возобновили работу, что несколько смягчило краткосрочную напряженность на рынке поставок. Со стороны сталелитейных заводов основной стратегией остается закупка по мере необходимости. В последнее время на рынке появились слухи об ограничениях на производство чугуна на местных сталелитейных заводах. Однако, согласно текущему отслеживанию SMM, вероятность ограничений на производство в краткосрочной перспективе низка, что обеспечивает определенную поддержку местным железорудным концентратам. В сочетании с недавним сильным трендом на фьючерсном рынке железной руды ожидается, что в краткосрочной перспективе местные цены на железорудные концентраты будут иметь определенный потенциал роста.

Рынок коксующегося угля:

С точки зрения фундаментальных факторов, угольные шахты поддерживают нормальные темпы добычи, но фактические показатели сделок были средними, с риском накопления запасов. У некоторых угольных шахт последующие заказы невысоки, и цены уже начали снижаться. Онлайн-аукционы показали больше снижений, чем роста, и цены на коксующийся уголь будут продолжать испытывать давление на снижение в будущем.

Рынок кокса:

С точки зрения предложения, коксохимические предприятия сохраняют умеренную прибыльность производства и высокую операционную активность, поддерживая высокий уровень поставок кокса. Однако темпы отгрузки некоторых коксохимических предприятий замедлились, что привело к определенному давлению на запасы. С точки зрения спроса, запасы кокса на сталелитейных заводах находятся на средне-высоком уровне, при этом спрос на пополнение запасов слаб. Кроме того, с наступлением низкого сезона количество ремонтов доменных печей постепенно увеличивается, и некоторые сталелитейные заводы замедлили темпы закупок, в основном закупая по мере необходимости. Подводя итог, рынок начинает переходить в низкий сезон, при этом производство чугуна в основном достигло пика. В сочетании с относительно высоким уровнем запасов кокса на сталелитейных заводах рынок кокса может находиться в застое в краткосрочной перспективе, и ожидается первый раунд снижения цен.

Арматура:

С точки зрения предложения, согласно опросу SMM, операционная ставка 50 электропечных сталелитейных заводов, производящих строительные материалы по всей стране, на этой неделе составила 37,16%, что на 0,64 процентного пункта выше, чем в предыдущем периоде. В настоящее время операционные условия электропечных заводов различаются в разных регионах. В юго-западном регионе из-за субсидий на электроэнергию рыночная эффективность восстановилась, и некоторые электропечные заводы увеличили свои рабочие часы. В южно-китайском регионе из-за дождливой погоды и трудностей со сбором металлолома общая эффективность была низкой, и некоторые электропечные заводы с серьезными убытками незначительно сократили свои рабочие часы. С точки зрения спроса, поскольку пиковый сезон середины года близится к концу, пространство для роста рыночного спроса ограничено. В настоящее время объем торговли среди предприятий недвижимости продолжает колебаться на низких уровнях, что свидетельствует о недостаточной устойчивости спроса. В целом, с достижением предварительного соглашения в ходе китайско-американских торговых тарифных переговоров настроения на рынке несколько улучшились. Однако краткосрочное улучшение настроений может не оказать устойчивого стимулирующего влияния на рост цен на сталь. Поэтому ожидается, что потенциал роста цен на сталь ограничен.

Горячекатаный прокат:

На спотовом рынке котировки выросли на 20-50 юаней/тонна за неделю. Фьючерсный рынок значительно укрепился, торговая атмосфера была умеренно позитивной. Объем торговли горячекатаным прокатом был хорошим. На новостном фронте Министерство инвестиций, торговли и промышленности (MITI) Малайзии объявило, что с 11-го числа текущего месяца оно введет антидемпинговые пошлины на срок в пять лет на импорт оцинкованного плоского проката из железа или нелегированной стали из Китая, Индии, Японии и Южной Кореи, ставки пошлин составят от 4,48% до 36,80% для защиты интересов местных производителей. С точки зрения фундаментальных факторов, влияние ремонтных работ на производство горячекатаного проката на этой неделе составило 211 000 тонн, что на 43 300 тонн больше, чем неделей ранее. На следующей неделе ожидается, что влияние ремонтных работ на производство горячекатаного проката составит 226 200 тонн, что на 15 200 тонн больше, чем на этой неделе, что указывает на снижение давления на предложение. Согласно опубликованным данным о запасах горячекатаного проката из нескольких регионов, тенденция к сокращению запасов продолжается, но темпы снижения замедлились. Под влиянием низкого сезона спрос по-прежнему постепенно ослабевает. С точки зрения затрат, железная руда обеспечивает сильную поддержку, в то время как кокс находится в застое. В целом ожидается, что импульс роста цен на горячекатаный прокат в краткосрочной перспективе будет ограниченным, при этом колебания цен ожидаются в диапазоне 3220-3280.