Комментарий SMM по рынку глинозема утром 30 апреля

Фьючерсный рынок: На ночной сессии самый ликвидный фьючерсный контракт на глинозем 2509 открылся на уровне 2752 юаней/т, достигнув максимума в 2769 юаней/т и минимума в 2686 юаней/т, прежде чем закрыться на уровне 2703 юаней/т. Он упал на 63 юаней/т, или на 2,28%, при объеме открытых интересов в 283 тыс. лотов.

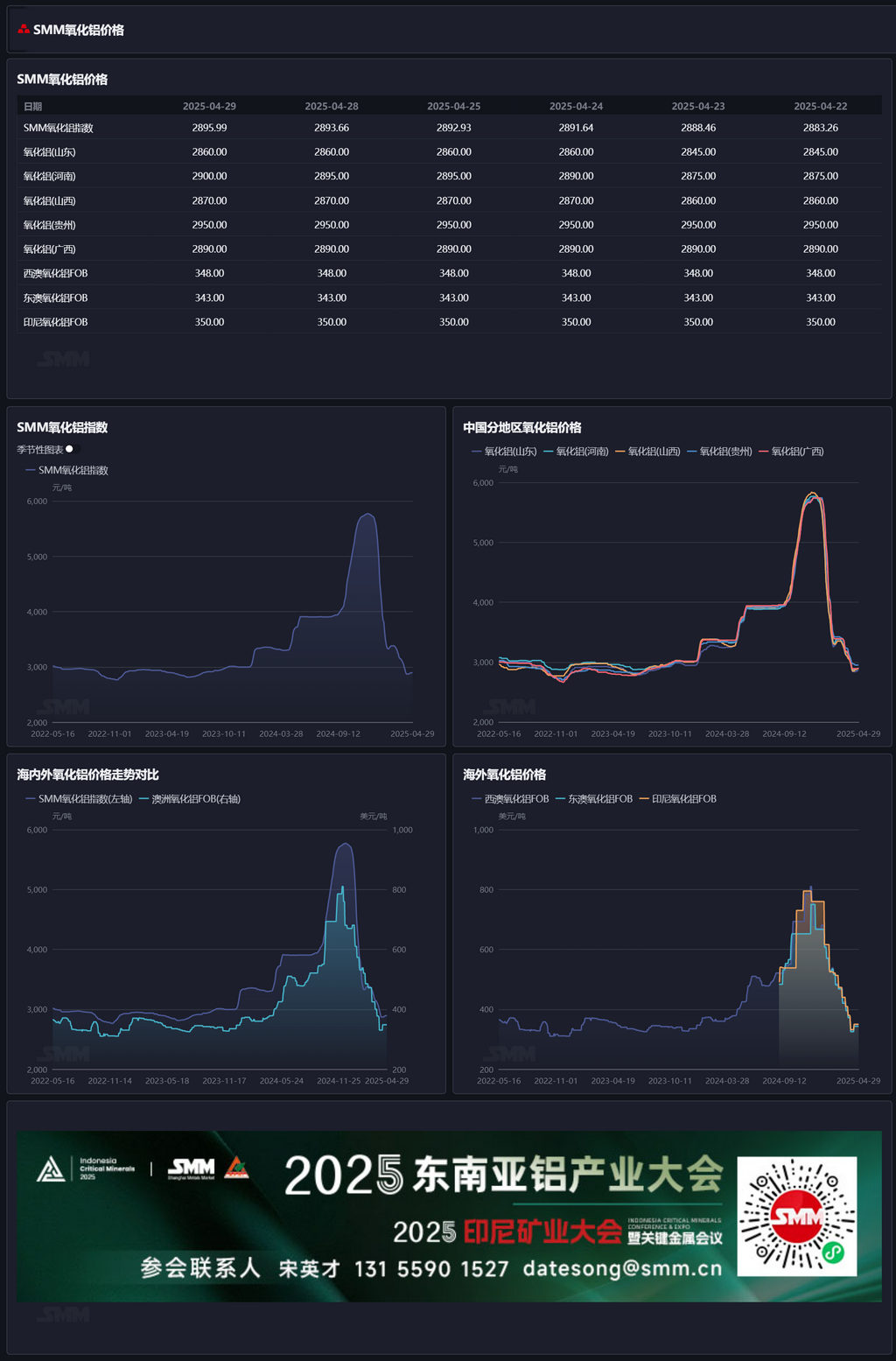

Рынок руды: По состоянию на 29 апреля индекс импортной бокситовой руды SMM составлял 79,68 долл./т, снизившись на 0,44 долл./т по сравнению с предыдущим торговым днем. Средняя цена CIF бокситовой руды из Гвинеи по SMM составляла 78 долл./т, снизившись на 1 долл./т по сравнению с предыдущим торговым днем. Средняя цена CIF низкотемпературной бокситовой руды из Австралии по SMM осталась неизменной на уровне 80 долл./т по сравнению с предыдущим торговым днем. Средняя цена CIF высокотемпературной бокситовой руды из Австралии по SMM осталась неизменной на уровне 72 долл./т по сравнению с предыдущим торговым днем.

Обновления отрасли:

(1) 28 апреля Елена Безденежных, вице-президент «Русала», заявила в интервью российскому СМИ «Коммерсантъ», что из-за высоких цен на глинозем и давления внешних санкций «Русал» с конца 2024 года начал меры по оптимизации мощностей, что привело к сокращению общего объема производства алюминия на 10%. Эти сокращения производства были равномерно распределены по различным заводам в Сибири и других регионах, без закрытия каких-либо заводов или полной остановки производства. Несмотря на объявление о сокращении производства в конце года, «Русал» все же достиг 3,7%-го роста годового производства алюминия за весь 2024 год, при этом общий объем производства достиг 3,992 млн т. Производство глинозема также увеличилось на 25,27% в годовом исчислении до 6,43 млн т (производство глинозема в 2023 году составило 5,13 млн т, а производство алюминия — 3,85 млн т).

Отчет по базису: По данным SMM, 29 апреля индекс глинозема SMM имел премию в размере 108 юаней/т по сравнению с последней ценой сделки самого ликвидного контракта в 11:30. Отчет по варантам: 29 апреля общий объем зарегистрированных варантов на глинозем увеличился на 6008 т по сравнению с предыдущим торговым днем до 277700 т. В Шаньдунском регионе общий объем зарегистрированных варантов на глинозем остался неизменным на уровне 3307 т по сравнению с предыдущим торговым днем. В Хэнаньском регионе общий объем зарегистрированных варантов на глинозем сократился на 600 т по сравнению с предыдущим торговым днем до 4501 т. В Гуанси-Чжуанском автономном районе общий объем зарегистрированных варантов на глинозем остался неизменным на уровне 36600 т по сравнению с предыдущим торговым днем. В Ганьсу общий объем зарегистрированных варантов на глинозем увеличился на 6305 т по сравнению с предыдущим торговым днем до 19500 т. В Синьцзян-Уйгурском автономном районе общий объем зарегистрированных варантов на глинозем увеличился на 303 т по сравнению с предыдущим торговым днем до 213800 т.

Зарубежный рынок: По состоянию на 29 апреля 2025 года цена глинозема FOB Западной Австралии составляла 348 долл./т при ставке морского фрахта в 20,50 долл./т. Цена продажи по курсу доллар/юань составляла около 7,29. Эта цена переводится примерно в 3114 юаней/т на основных внутренних портах, что на 217,60 юаней/т выше, чем внутренняя цена на глинозем. Окно импорта глинозема оставалось закрытым. Итог: На прошлой неделе некоторые глиноземные заводы завершили техническое обслуживание и возобновили производство. В то же время появились новости о новом техническом обслуживании и сокращении производства, при этом производственные мощности глинозема как увеличились, так и сократились. В целом недельная производственная мощность незначительно выросла. По состоянию на прошлый четверг, согласно статистике SMM, национальная производственная мощность глинозема составляла 83,62 млн т/год, увеличившись на 740 тыс. т/год в недельном исчислении. Из-за сосредоточенного технического обслуживания и сокращения производства производственная мощность глинозема была ниже теоретического спроса на производство алюминия в течение нескольких недель подряд, что привело к дефициту спотового предложения глинозема. В результате цены на спотовый глинозем перестали падать, с небольшим ростом на севере Китая. Однако затраты на бокситы снизились. По состоянию на 29 апреля индекс импортной бокситовой руды SMM снизился до 79,68 долл./т, при этом средняя цена CIF бокситовой руды из Гвинеи упала на 1 долл./т за день до 78 долл./т. Необходимо постоянно отслеживать ход ввода в эксплуатацию глиноземных мощностей, находящихся на техническом обслуживании, ход ввода в эксплуатацию новых мощностей, а также новости о новом техническом обслуживании и сокращении производства. Краткосрочные цены, как ожидается, будут в основном колебаться.

[Предоставляемая информация предназначена только для справки. Данная статья не является прямым советом для принятия решений по инвестиционным исследованиям. Клиенты должны принимать решения с осторожностью и не должны полагаться на нее в качестве замены независимому суждению. Любые решения, принятые клиентами, не связаны с SMM.]