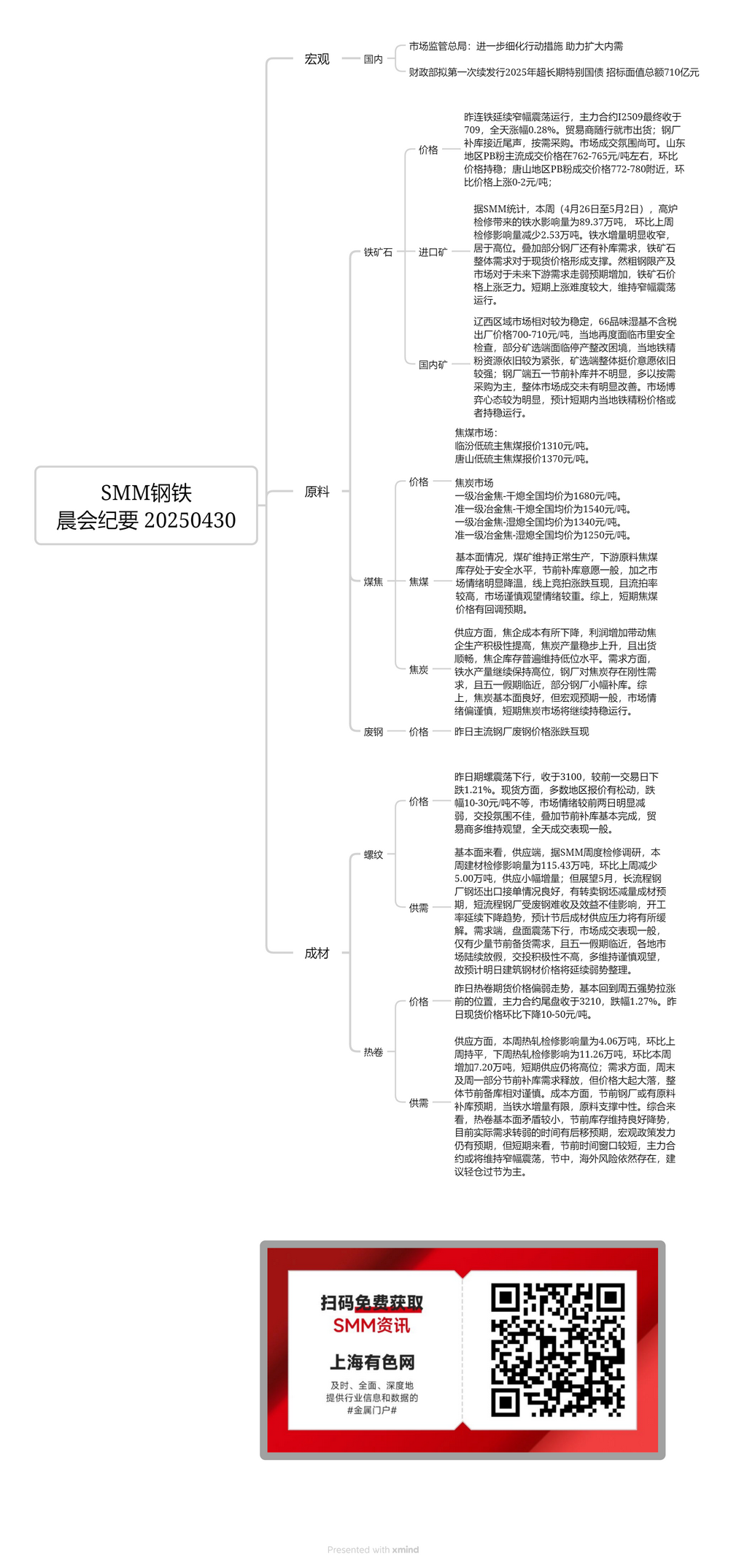

Импортная руда:

Вчера фьючерсы на железную руду на DCE продолжали колебаться в узком диапазоне, при этом самый ликвидный контракт I2509 закрылся на отметке 709, поднявшись на 0,28% за день. Трейдеры продавали товары в соответствии с рыночной конъюнктурой; пополнение запасов сталелитейными заводами подходило к концу, закупки осуществлялись по мере необходимости. Атмосфера на рынке была умеренной. В Шаньдуне основные цены на сделки с концентратом PB fines составляли около 762-765 юаней/тонну, цены не изменились по сравнению с предыдущей неделей. В Таншане цены на сделки с концентратом PB fines составляли около 772-780 юаней/тонну, поднявшись на 0-2 юаня/тонну по сравнению с предыдущей неделей. Согласно статистике SMM, с 26 апреля по 2 мая этого года влияние ремонта доменных печей на производство чугуна составило 893 700 тонн, что на 25 300 тонн меньше по сравнению с влиянием ремонта на прошлой неделе. Рост производства чугуна значительно замедлился, оставаясь на высоком уровне. В сочетании с тем, что некоторые сталелитейные заводы все еще испытывают потребность в пополнении запасов, общий спрос на железную руду поддерживал спотовые цены. Однако из-за ограничений на производство чугуна и повышения ожиданий рынка относительно снижения спроса на нижних звеньях в будущем цены на железную руду с трудом росли. Краткосрочное повышение цен затруднительно, и ожидается, что цены продолжат колебаться в узком диапазоне.

Отечественная руда:

Рынок в западной части провинции Ляонин был относительно стабильным, цены на концентрат железной руды с влажностью 66% (без налогов) на заводе составляли 700-710 юаней/тонну. В регионе прошел еще один раунд муниципальных проверок безопасности, в связи с чем некоторые рудники и обогатительные фабрики были вынуждены приостановить работу для проведения ремонта. Местные ресурсы концентрата железной руды оставались относительно ограниченными, и общее настроение рудников и обогатительных фабрик по поводу сохранения цен оставалось сильным. Пополнение запасов сталелитейными заводами перед майскими праздниками не было значительным, закупки осуществлялись по мере необходимости, и общая ситуация на рынке не продемонстрировала значительного улучшения. На рынке наблюдалось игровое настроение, и ожидается, что цены на местный концентрат железной руды в краткосрочной перспективе останутся стабильными.

Рынок коксующегося угля:

Цена коксующегося угля с низким содержанием серы в Линьфэне составляла 1310 юаней/тонну. Цена коксующегося угля с низким содержанием серы в Таншане составляла 1370 юаней/тонну.

С точки зрения фундаментальных факторов, угольные шахты поддерживали нормальное производство, а запасы сырья для коксования на нижних звеньях находились на безопасном уровне. Желание пополнить запасы перед праздниками было средним. В сочетании со значительным охлаждением настроения на рынке онлайн-аукционы показали смешанные результаты, с высоким уровнем непроданных лотов, и рынок сохранял осторожное наблюдательное отношение. В целом ожидается краткосрочная коррекция цен на коксующийся уголь.

Рынок кокса:

Средняя цена на металлургический кокс первого сорта (сухая закалка) по стране составляла 1680 юаней/тонну. Средняя цена на квазиметаллургический кокс первого сорта (сухая закалка) по стране составляла 1540 юаней/тонну. Средняя цена на металлургический кокс первого сорта (мокрая закалка) по стране составляла 1340 юаней/тонну. Средняя цена на квазиметаллургический кокс первого сорта (мокрая закалка) по стране составляла 1250 юаней/тонну.

С точки зрения предложения, затраты коксохимических предприятий снизились, и повышение прибыли повысило их производственный энтузиазм, что привело к устойчивому росту производства кокса и бесперебойным отгрузкам. Запасы коксохимических предприятий в целом оставались на низком уровне. С точки зрения спроса, производство чугуна продолжало оставаться на высоком уровне, и сталелитейные заводы испытывали жесткий спрос на кокс. По мере приближения майских праздников некоторые сталелитейные заводы незначительно пополнили запасы. В целом фундаментальные факторы кокса хороши, но макроэкономические ожидания средние, а настроение на рынке осторожное. Ожидается, что рынок кокса в краткосрочной перспективе продолжит оставаться стабильным.

Горячекатаный прокат:

Вчера цены на фьючерсы на горячекатаный прокат показали слабую тенденцию, в основном вернувшись к позиции до сильного роста в пятницу. Самый ликвидный контракт закрылся на отметке 3210, снизившись на 1,27%. Вчера спотовые цены снизились на 10-50 юаней/тонну по сравнению с предыдущей неделей. С точки зрения предложения, влияние ремонта горячекатаного проката на этой неделе составило 40 600 тонн, не изменившись по сравнению с предыдущей неделей. Ожидается, что влияние ремонта горячекатаного проката на следующей неделе составит 112 600 тонн, что на 72 000 тонн больше по сравнению с предыдущей неделей. Краткосрочное предложение останется на высоком уровне. С точки зрения спроса, часть предпраздничного спроса на пополнение запасов была реализована в выходные и в понедельник, но из-за значительных колебаний цен общее предпраздничное накопление запасов было относительно осторожным. С точки зрения затрат, сталелитейные заводы могут ожидать пополнения запасов сырья перед праздниками, но из-за ограниченного роста производства чугуна поддержка со стороны сырья является нейтральной. В целом дисбаланс фундаментальных факторов горячекатаного проката относительно невелик, а предпраздничные запасы сохраняют хорошую тенденцию к снижению. Ожидается, что фактическое время ослабления спроса будет отложено, и все еще существуют ожидания относительно макроэкономических политических усилий. Однако в краткосрочной перспективе предпраздничное временное окно короткое, и ожидается, что самый ликвидный контракт продолжит колебаться в узком диапазоне. Во время праздников все еще существуют зарубежные риски, и рекомендуется сохранять легкие позиции во время праздников.

Арматура:

Вчера фьючерсы на арматуру колебались вниз, закрывшись на отметке 3100, снизившись на 1,21% по сравнению с предыдущим торговым днем. На спотовом рынке котировки в большинстве регионов ослабли, снижение составило от 10 до 30 юаней/тонну. Настроение на рынке значительно ослабло по сравнению с предыдущими двумя днями, и торговая атмосфера была плохой. В сочетании с почти завершенным предпраздничным пополнением запасов трейдеры в основном сохраняли наблюдательное отношение, и общая торговая активность была средней. С точки зрения фундаментальных факторов, с точки зрения предложения, согласно еженедельному обследованию ремонта строительной стали по данным SMM, влияние ремонта строительной стали на этой неделе составило 1,1543 млн тонн, что на 50 000 тонн меньше по сравнению с предыдущей неделей, с незначительным ростом предложения. Однако, глядя вперед на май, сталелитейные заводы длинного цикла имеют хорошие заказы на экспорт слябов с ожиданиями сокращения производства готовой стали путем перепродажи слябов. Сталелитейные заводы короткого цикла, затронутые трудностями в сборе металлолома и плохой прибыльностью, продолжают демонстрировать тенденцию к снижению операционных показателей. Ожидается, что давление на предложение готовой стали ослабнет после праздников. С точки зрения спроса, из-за колебаний цен на фьючерсы вниз торговая активность на рынке была средней, с небольшим объемом предпраздничного спроса на накопление запасов. По мере приближения майских праздников рынки в различных регионах постепенно закрываются, и торговая активность невысока, при этом большинство сохраняет осторожное наблюдательное отношение. Поэтому ожидается, что цены на строительную сталь завтра продолжат снижаться.