На этой неделе темпы снижения запасов строительной стали ускорились: общий объем запасов арматуры снизился на 5,79% по сравнению с предыдущей неделей, а запасы стальной проволоки — на 14,42% по сравнению с предыдущей неделей. С точки зрения предложения, на этой неделе расширилось различие в прибыльности между доменными и электросталеплавильными заводами. Доменные заводы оставались прибыльными, и их готовность к производству была умеренной. Некоторые ранее остановленные заводы возобновили производство в соответствии с планом. Электросталеплавильные заводы столкнулись с трудностями в сборе металлолома и увеличением убытков, что привело к тому, что некоторые электросталеплавильные заводы сократили рабочее время. Однако, поскольку некоторые электросталеплавильные заводы возобновили производство в соответствии с планом на этой неделе, общий объем предложения незначительно увеличился. С точки зрения спроса, жесткий спрос в строительной отрасли продолжал восстанавливаться, а общий объем запасов строительных материалов оставался на этапе снижения, без заметного фундаментального дисбаланса.

На этой неделе общий объем запасов арматуры составил 6,8477 млн тонн, что на 421 тыс. тонн меньше по сравнению с предыдущей неделей, или на 5,79% (предыдущий показатель: -2,38%). По сравнению с аналогичным периодом прошлого года по лунному календарю он сократился на 2,0035 млн тонн, или на 22,64% в годовом исчислении (предыдущий показатель: -23,24%).

Таблица 1: Обзор запасов арматуры

Источник данных: SMM

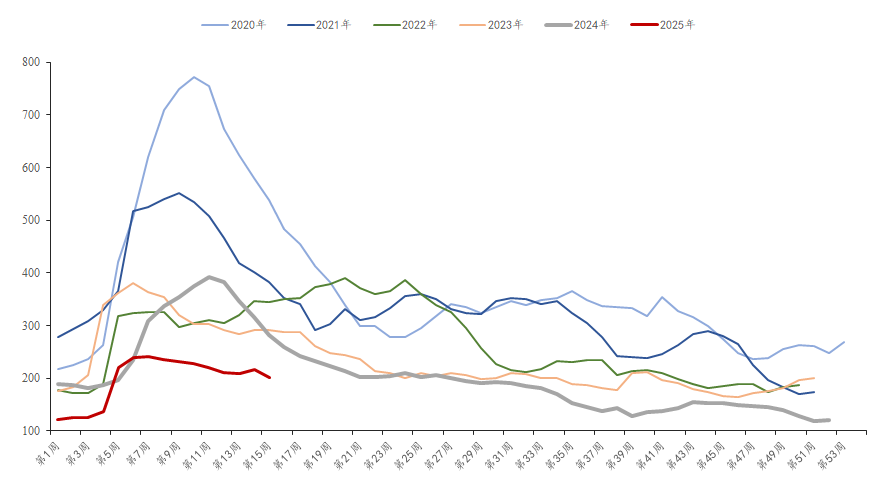

На этой неделе запасы арматуры на заводах составили 2,0151 млн тонн, что на 145,2 тыс. тонн меньше по сравнению с предыдущей неделей, или на 6,72% (предыдущий показатель: 3,65%). По сравнению с аналогичным периодом прошлого года они сократились на 408,3 тыс. тонн, или на 16,85% в годовом исчислении (предыдущий показатель: -16,74%). Из-за продолжающегося снижения цен они достигли низкого уровня, и у конечных потребителей возник спрос на пополнение запасов. Прямые поставки со стороны сталелитейных заводов увеличились, и снижение запасов на заводах усилилось по сравнению с предыдущим периодом.

График 1: Динамика запасов арматуры на заводах, 2020-2025 гг.

Источник данных: SMM

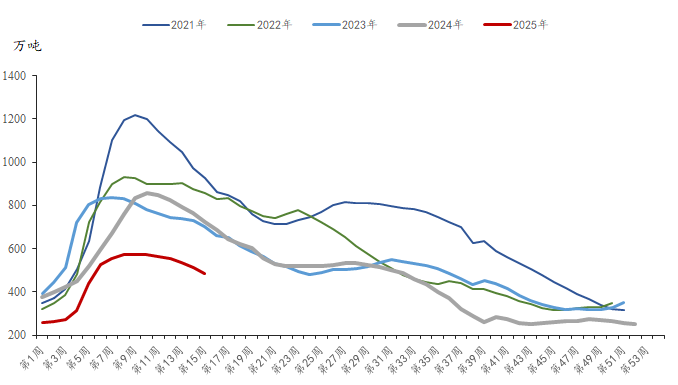

На этой неделе запасы арматуры на складах составили 4,8326 млн тонн, что на 275,9 тыс. тонн меньше по сравнению с предыдущей неделей, или на 5,40% (предыдущий показатель: -4,73%). По сравнению с аналогичным периодом прошлого года они сократились на 1,5952 млн тонн, или на 24,82% в годовом исчислении (предыдущий показатель: -25,69%). На этой неделе жесткий спрос продолжал восстанавливаться, и объем сделок с ресурсами по низким ценам был умеренным. Однако краткосрочные тарифные споры оставили ситуацию на макрорынке неопределенной, и спекулятивный спрос был средним. В целом запасы на складах продолжали снижаться на этой неделе.

График 2: Динамика запасов арматуры на складах, 2021-2025 гг.

Источник данных: SMM

В целом на стальном рынке в настоящее время наблюдается рост как предложения, так и спроса, при этом запасы строительных материалов продолжают снижаться. Фундаментальный дисбаланс не заметен. Ожидается, что «золотой март и серебряный апрель» продолжат оказывать остаточное влияние, а влияние тарифных споров ослабнет, что потенциально приведет к незначительному росту спроса на сталь. Ожидается, что на следующей неделе запасы стали продолжат снижаться, и в дальнейшем внимание будет сосредоточено на изменениях в макроэкономической политике и конечном спросе.