Комментарий SMM по глинозему на утро 4.2

Фьючерсный рынок: В ночной сессии самый ликвидный фьючерсный контракт на глинозем 2505 открылся на уровне 2946 юаней/т, с максимальной ценой 2954 юаней/т, минимальной ценой 2932 юаней/т и закрылся на уровне 2942 юаней/т, снизившись на 9 юаней/т или на 0,30%, при незакрытых позициях в размере 195 тыс. лотов.

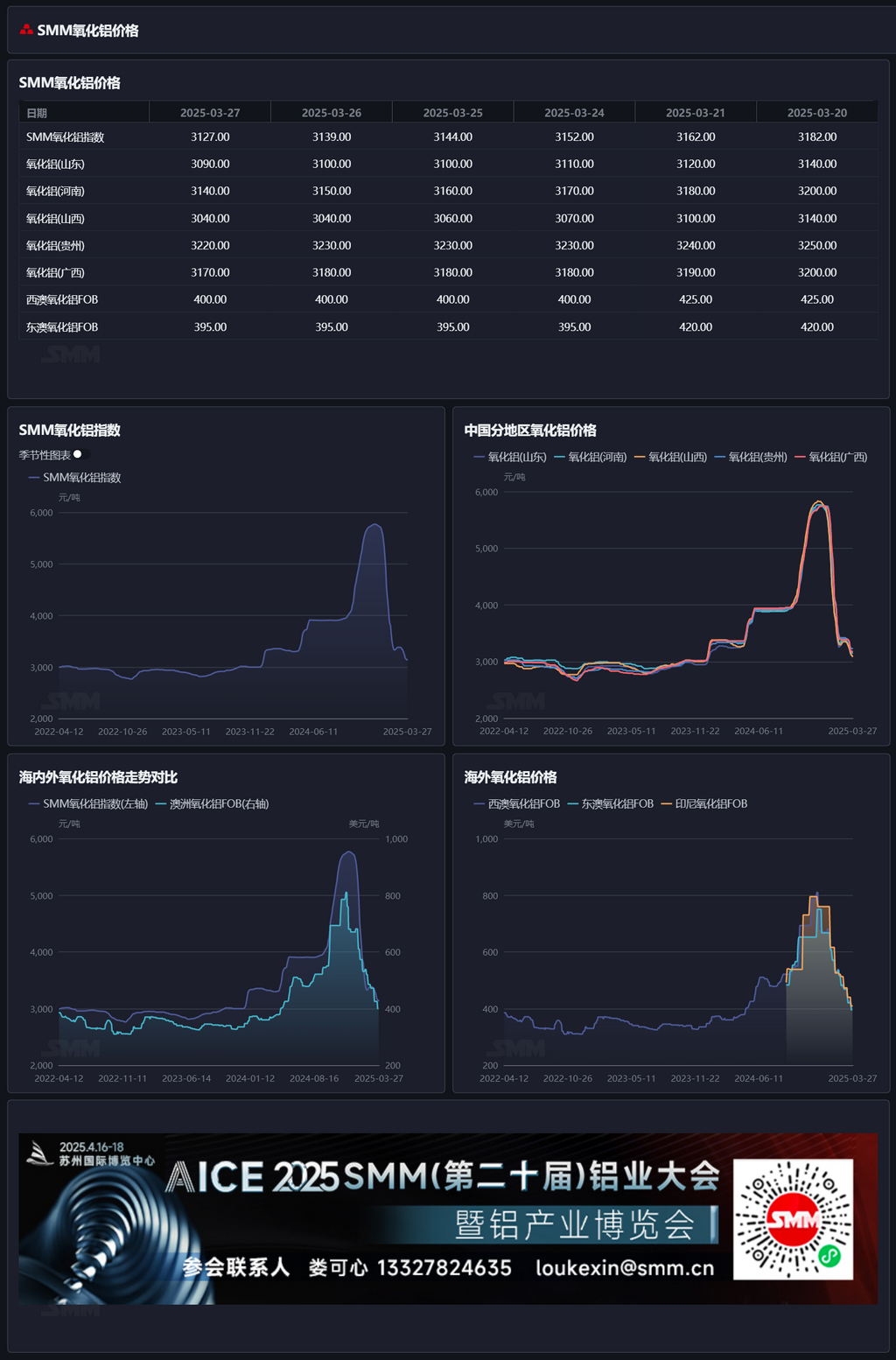

Сырьевая сторона: По состоянию на 1 апреля индекс импортируемого боксита SMM составлял 93,1 долл./т, без изменений по сравнению с предыдущим торговым днем. Средняя цена CIF боксита из Гвинеи по SMM составляла 91 долл./т, без изменений по сравнению с предыдущим торговым днем. Средняя цена CIF низкотемпературного боксита из Австралии по SMM составляла 87 долл./т, без изменений по сравнению с предыдущим торговым днем. Средняя цена CIF высокотемпературного боксита из Австралии по SMM составляла 81 долл./т, без изменений по сравнению с предыдущим торговым днем.

Отраслевые новости:

- Спотовый глинозем: Во вторник стало известно, что алюминиевый завод в Синьцзяне провел тендер на закупку глинозема по цене около 3270 юаней/т с доставкой в Синьцзян.

- 1 апреля биржа выпустила уведомление, в котором говорится, что после исследований было принято решение, что начиная с торговой сессии 8 апреля 2025 года (то есть ночной сессии 7 апреля) торговый сбор за фьючерсы на глинозем будет снижен до 0,01% от суммы сделки, а внутридневной сбор за закрытие позиций будет снижен до 0,01% от суммы сделки.

Отчет о спреде между спотовой и фьючерсной ценой: По данным SMM, по состоянию на 11:30 1 апреля индекс глинозема SMM был на премии 128 юаней/т по сравнению с последней ценой сделки самого ликвидного контракта.

Отчет по варантам: По состоянию на 1 апреля общий объем зарегистрированных варантов на глинозем увеличился на 601 т до 299 100 т по сравнению с предыдущим торговым днем. Общий объем зарегистрированных варантов на глинозем в Шаньдуне остался на прежнем уровне в 4513 т. Общий объем зарегистрированных варантов на глинозем в Хэнани снизился на 900 т до 24 900 т. Общий объем зарегистрированных варантов на глинозем в Гуанси остался на прежнем уровне в 49 800 т. Общий объем зарегистрированных варантов на глинозем в Ганьсу снизился на 903 т до 21 600 т. Общий объем зарегистрированных варантов на глинозем в Синьцзяне увеличился на 302 т до 196 700 т.

Зарубежный рынок: По состоянию на 1 апреля 2025 года цена глинозема FOB в Западной Австралии составляла 377 долл./т при ставке морского фрахта 21,40 долл./т. Цена продажи по курсу доллар США/юань составляла около 7,29, что эквивалентно цене продажи на основных внутренних портах около 3075 юаней/т, что на 285 юаней/т выше, чем внутренняя цена глинозема. Окно импорта глинозема оставалось закрытым. Исходя из последней цены сделки FOB в Восточной Австралии в размере 368 долл./т, цена продажи на основных внутренних портах оценивается в размере около 3300 юаней/т, что менее чем на 200 юаней/т выше, чем индекс цен на глинозем SMM. Если цены на глинозем за рубежом продолжат снижаться, и темпы снижения превысят темпы снижения внутренних цен, окно импорта глинозема может постепенно открыться. Что касается экспорта, исходя из последней спотовой цены сделки на глинозем в Шаньдуне, внутренние затраты на экспорт глинозема оцениваются в размере около 450 долл./т, что выше, чем зарубежная спотовая цена глинозема, и окно экспорта остается закрытым.

Итоги: На прошлой неделе недельная рабочая нагрузка глинозема снова снизилась, а общая рабочая мощность металлургического глинозема в стране снизилась до 87,3 млн т/год, причем недельная рабочая мощность снизилась на 700 тыс. т/год по сравнению с предыдущей неделей. Однако общая ситуация с избыточным предложением на рынке глинозема еще не изменилась. По данным SMM, по состоянию на прошлый четверг общая рабочая мощность алюминия в стране составляла 43,88 млн т/год, что эквивалентно рабочей мощности спроса на глинозем около 84,47 млн т/год. Теоретический спрос незначительно вырос, но остался ниже фактического уровня работы. С точки зрения предложения, внутренние поставки боксита оставались низкими с ограниченным приростом. Увеличение поставок импортируемого боксита привело к росту общего внутреннего предложения боксита, и фундаментальные показатели спроса и предложения боксита могут стать более свободными, чем ранее. В краткосрочной перспективе ожидается, что цены на боксит останутся под давлением. В то же время нижестоящие алюминиевые заводы сообщили, что закупки глинозема осуществляются в основном в рамках исполнения долгосрочных контрактов, и некоторые заводы, завершившие зимнее накопление запасов, планируют активно сокращать запасы. На прошлой неделе, по данным SMM, запасы сырья для глинозема на алюминиевых заводах снизились на 44 тыс. т по сравнению с предыдущей неделей. В краткосрочной перспективе ожидается, что циркулирующее предложение глинозема останется относительно свободным, и цены на глинозем могут продолжать оставаться под давлением. В дальнейшем следует обратить внимание на изменения рабочей мощности глинозема.

[Предоставляемая информация предназначена только для справки. Данная статья не является прямым советом для принятия решений по инвестиционным исследованиям. Клиенты должны принимать решения с осторожностью и не использовать ее в качестве замены независимому суждению. Любые решения, принятые клиентами, не связаны с SMM.]