SMM, 28 марта:

По мере приближения конца марта, как проявило себя потребление оксида цинка в различных секторах в первом квартале? Был ли пиковый сезон после китайского Нового года?

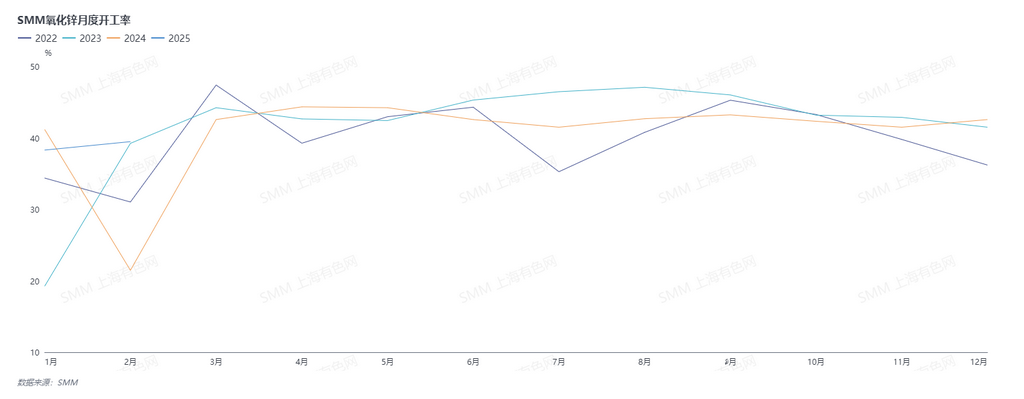

С точки зрения коэффициента использования, среднемесячный коэффициент использования оксида цинка в январе-феврале был выше, чем в тот же период прошлого года, из-за ранних новогодних каникул. Как будут развиваться заказы на оксид цинка в различных секторах во втором квартале? В следующем анализе будут рассмотрены резиновый сектор, керамический сектор, сектор кормов и другие сектора.

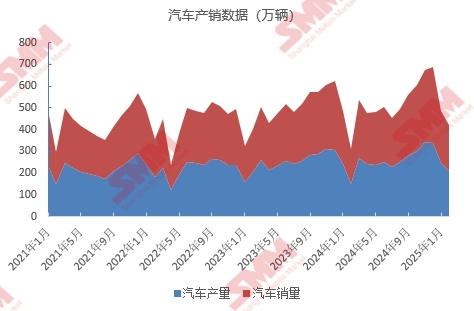

Во-первых, оксид цинка для резины , как самый большой сектор потребления оксида цинка, его конечные продукты в основном резиновые шины или промышленные и бытовые резиновые изделия. В целом, в первом квартале заказы на оксид цинка для резины были относительно стабильными. Заводы по производству шин, как значительная часть потребления резины, наблюдали стабильное производство и продажи автомобилей в Китае в январе-феврале, с ростом производства и продаж на 16,2% и 13,1% соответственно, поддерживаемые макроэкономическими политиками. Заказы от крупных заводов были стабильными, а заказы от малых заводов продолжали восстанавливаться. Однако компании по производству оксида цинка сталкиваются с двумя основными проблемами в заказах на шины. Во-первых, некоторые компании по производству шин и дилеры имели слабые отгрузки и значительное накопление запасов в первом квартале, что привело к осторожному отношению к будущим заказам из-за слабого спроса. Во-вторых, из-за общего слабого спроса на шины на рынке существует интенсивная конкурентная борьба за низкие цены , что приводит к низкой эффективности и сжатию прибыли компаний по производству оксида цинка, заводов-производителей шин и трейдеров. Под влиянием этих двух факторов, хотя некоторые компании по производству оксида цинка сейчас имеют нормальное производство и продажи, они считают, что будущее развитие общих заказов может быть неясным.

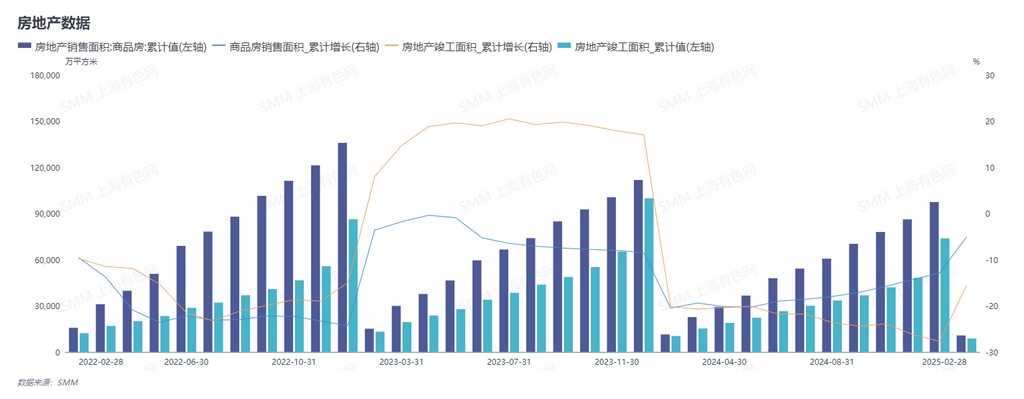

Во-вторых, с точки зрения оксида цинка для керамики , заказы на керамику в первом квартале не показали значительных результатов. Керамика делится на грубую и тонкую, но обе являются конечными продуктами сектора недвижимости. Согласно данным Национального бюро статистики, совокупная площадь продаж коммерческого жилья и завершенная площадь недвижимости в феврале показали отрицательный рост, -5,1% и -15,6% соответственно. Реальная ситуация с заказами также подтверждает эти данные. Компании сообщили, что из-за температурных эффектов керамические заводы начали работу позже, что также задержало восстановление заказов. Ожидается, что во втором квартале основной тон политики в сфере недвижимости будет "стабильность", и потребление на рынке останется в основном стабильным, без значительных изменений в спросе.

Кроме того , с точки зрения кормов и оксида цинка , оксид цинка для кормов показал хорошие результаты в первом квартале, значительно улучшившись по сравнению с прошлым годом. Это в основном связано с отсутствием внешних факторов, таких как свиная чума в этом году, что привело к хорошему спросу на заказы кормов. Однако, оглядываясь на второй квартал, многие компании осторожно относятся к развитию будущих заказов. Во-первых, недавний рост поставок соевого шрота в порты привел к снижению цен на соевый шрот, и下游需求减少。同时,第二季度还需要关注库存水平的消息。

至于电子级氧化锌和出口订单,企业反馈今年电子级氧化锌的需求相比去年有所减弱,认为国内外需和出口订单的不确定性和风险逐渐增加。今年国家电网公司投资增量达到六千五百亿元,潜在需求仍然存在。国内对电子级氧化锌的需求预计会逐步释放,但在出口方面,作为轮胎最大需求地区的美国和欧洲,可能不会受到中国轮胎出口的影响,关税政策对其他终端行业订单的影响也可能逐渐显现。

总体来看,一季度中国各领域氧化锌订单正处于恢复过程中。二季度国内消费可能在政策驱动下逐步释放,但出口仍充满不确定性,下游需求预计整体保持稳定。

(以上信息基于SMM研究团队的市场收集和综合评估。本文提供的信息仅供参考。本文不构成直接的投资研究决策建议。客户应谨慎做出决策,不应以此替代独立判断。客户的任何决定与SMM无关。)

Кроме того, недавний рост поставок соевого шрота в порты привел к снижению цен на соевый шрот, и предприятия "покупают активно при постоянном росте цен и воздерживаются при их падении", что приводит к сокращению объемов закупок кормов. Во-вторых, сужение разницы между ценами на свиноводство и затратами на выращивание ускорило забой свиней, что снизило спрос на корма. Одновременно во втором квартале также следует обратить внимание на новости о уровнях запасов.Что касается оксида цинка электронного класса и экспортных заказов , компании сообщают, что спрос на оксид цинка электронного класса в этом году ослаб по сравнению с прошлым годом, и считают, что неопределенность и риски постепенно увеличиваются как в отношении внутреннего спроса, так и экспортных заказов. В этом году инвестиционный прирост Государственной сетевой корпорации Китая достиг 650 миллиардов юаней, и потенциальный спрос все еще существует. Ожидается, что внутренний спрос на оксид цинка электронного класса будет постепенно освобождаться, но в отношении экспорта, США и Европа, как самые крупные регионы спроса на шины, могут не пострадать от экспорта шин из Китая, и влияние тарифных политик на заказы других конечных секторов также может постепенно проявиться.

В целом , ситуация с заказами на оксид цинка в различных секторах Китая в первом квартале находится в процессе восстановления. Во втором квартале внутреннее потребление может постепенно стимулироваться политикой, но экспорт остается полным неопределенности, а спрос на нижнем уровне ожидается в основном стабильным.

(Приведенная выше информация основана на сборе данных рынка и комплексной оценке команды исследований SMM. Информация, представленная в этой статье, предназначена только для справки. Эта статья не является прямым советом для принятия решений по инвестиционным исследованиям. Клиенты должны принимать решения осторожно и не использовать это в качестве замены независимому суждению. Любые решения, принятые клиентами, не связаны с SMM.)

》Нажмите, чтобы просмотреть базу данных металлической промышленной цепочки SMM