Южнокорейский исследовательский институт SNE Research опубликовал данные о глобальных (за исключением Китая) установках аккумуляторов для электропитания за январь 2025 года, достигших 28 ГВт·ч, что на 26,5% больше по сравнению с аналогичным периодом прошлого года. Среди компаний ТОП-10 в январе 2025 года LGES, Panasonic и Samsung SDI все зафиксировали снижение доли рынка в годовом исчислении.

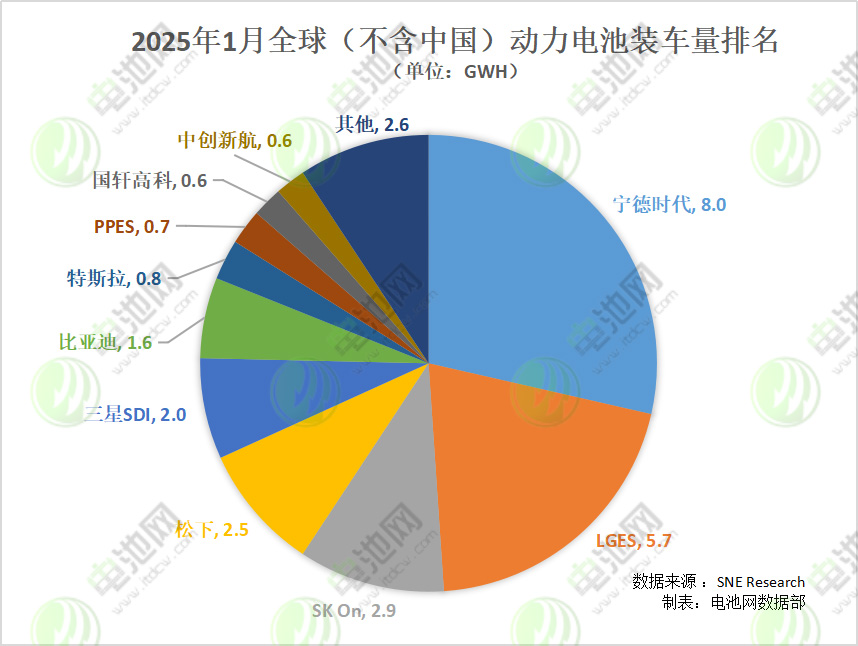

Недавно южнокорейский исследовательский институт SNE Research опубликовал данные о глобальных (за исключением Китая) установках аккумуляторов для электропитания за январь 2025 года, достигших 28 ГВт·ч, что на 26,5% больше по сравнению с аналогичным периодом прошлого года.

С точки зрения доли рынка, среди компаний ТОП-10 в январе 2025 года LGES, Panasonic и Samsung SDI все зафиксировали снижение доли рынка в годовом исчислении.

Что касается изменений в рейтинге, в январе 2025 года среди компаний ТОП-10 первые семь позиций и 10-е место остались неизменными по сравнению с рейтингом 2024 года. PPES испытала колебания в своем рейтинге, заняв 8-е место в этом месяце, а 9-е место досталось китайской компании Gotion High-tech. Примечательно, что это первый случай, когда Gotion High-tech вошла в ТОП-10 по зарубежным установкам аккумуляторов для электропитания.

С точки зрения изменений в установках в годовом исчислении, в январе 2025 года среди компаний ТОП-10 Panasonic завершила годовое снижение с небольшим увеличением на 0,3%. В то же время Samsung SDI зафиксировала значительное снижение зарубежных установок аккумуляторов для электропитания в годовом исчислении.

Помимо изменений в годовом исчислении у Panasonic и Samsung SDI, Tesla, после вхождения в ТОП-10 по зарубежным установкам аккумуляторов для электропитания с января по август 2024 года, продолжила стремительный рост. После увеличения на 7,900% в годовом исчислении в 2024 году, ее рост в январе остался сильным на уровне 918,4%. Кроме того, CALB удвоила объем установок в январе.

Для китайских компаний, CATL, BYD, Gotion High-tech и CALB совместно зафиксировали 10,8 ГВт·ч зарубежных установок аккумуляторов для электропитания, увеличив свою долю рынка до 38,6%, впервые превзойдя три крупнейшие южнокорейские компании.

В частности, в 2024 году CATL впервые обошла LGES, став мировым лидером (за исключением Китая) по доле рынка аккумуляторов для электропитания. В январе 2025 года она сохранила свою лидирующую позицию с долей рынка 28,5%, зафиксировав установки объемом 8 ГВт·ч, что на 40,4% больше в годовом исчислении.

BYD зафиксировала установки объемом 1,6 ГВт·ч, что на 28,9% больше в годовом исчислении, с долей рынка 5,8%, сохранив 6-е место.

Gotion High-tech достигла установок объемом 0,6 ГВт·ч с долей рынка 2,2%, увеличив объем на 66,5% в годовом исчислении, что позволило ей впервые войти в ТОП-10 по зарубежным установкам аккумуляторов для электропитания, заняв 9-е место.

CALB зафиксировала зарубежные установки объемом 0,6 ГВт·ч в январе, увеличив объем на 105,4% в годовом исчислении, с долей рынка 2,1%, заняв 10-е место.

Для южнокорейских компаний, в январе 2025 года три крупнейшие южнокорейские компании по производству аккумуляторов удерживали долю рынка 37,9%, что на 5,6% меньше по сравнению с показателем за весь 2024 год, равным 43,5%, с общим объемом установок 10,6 ГВт·ч.

В январе LGES, SK On и Samsung SDI заняли соответственно второе, третье и пятое места по объему установок.

В частности, LGES зафиксировала установки объемом 5,7 ГВт·ч, что на 14,8% больше в годовом исчислении, при этом ее доля рынка снизилась до 20,5%.

SK On зафиксировала установки объемом 2,9 ГВт·ч, что на 35,1% больше в годовом исчислении, достигнув наивысшего темпа роста среди южнокорейских компаний по производству аккумуляторов, с долей рынка 10,4%.

Samsung SDI зафиксировала установки объемом 2 ГВт·ч, что на 23,5% меньше в годовом исчислении, при этом ее доля рынка также снизилась до 7%. SNE заявила, что снижение установок Samsung SDI в основном связано с уменьшением спроса на аккумуляторы со стороны автопроизводителей на рынках Европы и Северной Америки. Однако 14 марта южнокорейский производитель аккумуляторов Samsung SDI объявил о планах привлечь 2 трлн вон (примерно 9,96 млрд юаней) через выпуск новых акций для инвестиций в заводы в США и Европе, а также в новые технологии.

Для японских компаний, после того как SK On вытеснила Panasonic с третьего места в мире в 2024 году, Panasonic, несмотря на положительный рост в годовом исчислении в январе 2025 года, осталась на четвертом месте с установками объемом 2,5 ГВт·ч и долей рынка 8,8%.

Совместное предприятие Toyota и Panasonic, компания PPES, снова поднялась в рейтинге в январе 2025 года, заняв 8-е место с установками объемом 0,7 ГВт·ч, без изменений в годовом исчислении, с долей рынка 2,4%.

Для американских компаний, Tesla, после вхождения в рейтинг в 2024 году, продолжила подниматься, заняв 7-е место в январе 2025 года с установками объемом 0,8 ГВт·ч. Ее доля рынка выросла с 2,2% в 2024 году до 3%.

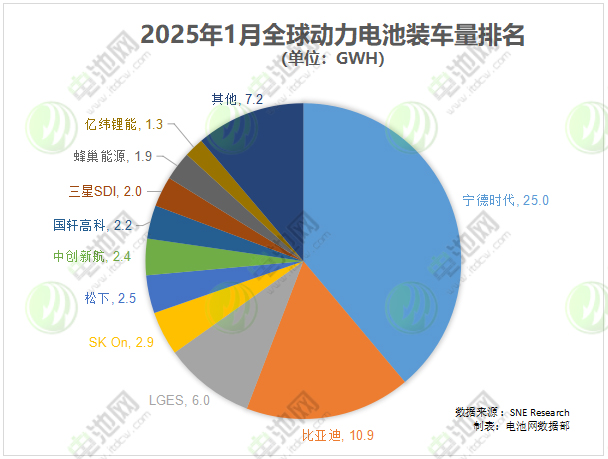

Кроме того, SNE Research недавно опубликовал данные о глобальных установках аккумуляторов для электропитания за январь 2025 года, включая китайский рынок. Данные показали, что в январе глобальные установки аккумуляторов для электропитания достигли 64,3 ГВт·ч, что на 25,7% больше в годовом исчислении.

С точки зрения доли рынка, среди компаний ТОП-10 по глобальным установкам аккумуляторов для электропитания в январе 2025 года Gotion High-tech, SVOLT Energy Technology, BYD и SK On зафиксировали рост в годовом исчислении, в то время как CALB, CATL, Samsung SDI, LGES и Panasonic зафиксировали снижение, а EVE осталась без изменений.

Что касается изменений в рейтинге, по сравнению с январем 2024 года, в январе 2025 года конкурентный ландшафт среди компаний ТОП-3 остался относительно стабильным, с сохранением позиций CATL, BYD и LGES. Во втором и третьем эшелонах произошли значительные изменения: SK On поднялась с 6-го на 4-е место; Panasonic опустилась с 4-го на 5-е; CALB поднялась с 7-го на 6-е; Gotion High-tech поднялась с 8-го на 7-е; Samsung SDI опустилась с 5-го на 8-е; а SVOLT Energy Technology и EVE сохранили свои позиции на 9-м и 10-м местах соответственно.