На этой неделе общий запас арматуры по стране продолжил незначительно снижаться, при этом социальные запасы перешли от роста к снижению. Общий запас арматуры уменьшился на 0,74% по сравнению с прошлой неделей, а общий запас катанки снизился на 2,05%. В течение недели цены на строительную сталь колебались с тенденцией к снижению, активность торговли на рынке оставалась низкой. Однако новости о сокращении производства привели к небольшому росту, стимулируя спекулятивный спрос на рынке. Между тем, конечный спрос продолжал восстанавливаться, что привело к небольшому снижению общего запаса строительной стали на этой неделе.

На этой неделе общий запас арматуры составил 7,9754 млн тонн, снизившись на 59,800 тонн по сравнению с прошлой неделей, что составляет снижение на 0,74% (предыдущее значение: -0,45%). По сравнению с аналогичным периодом прошлого года по лунному календарю он уменьшился на 4,074 млн тонн, что составляет снижение на 33,81% в годовом исчислении (предыдущее значение: -35,12%).

Таблица 1: Обзор запасов арматуры

Источник: SMM

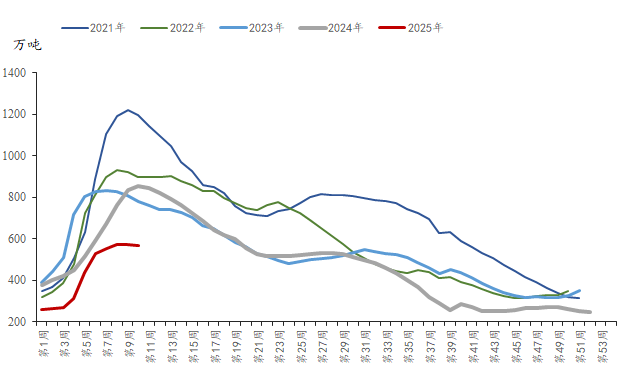

На этой неделе запасы арматуры на заводах составили 2,2736 млн тонн, снизившись на 34,600 тонн по сравнению с прошлой неделей, что составляет снижение на 1,5% (предыдущее значение: -2,21%). По сравнению с аналогичным периодом прошлого года по лунному календарю они уменьшились на 1,5504 млн тонн, что составляет снижение на 40,54% в годовом исчислении (предыдущее значение: -41,18%). Прямые поставки с металлургических заводов оставались относительно стабильными. Однако спотовые цены ослабли в течение недели, что привело к сокращению пополнения запасов агентами, в то время как производство немного увеличилось. В результате снижение запасов на заводах сократилось по сравнению с прошлой неделей.

График-1: Тренды запасов арматуры на заводах, 2019-2024

Источник: SMM

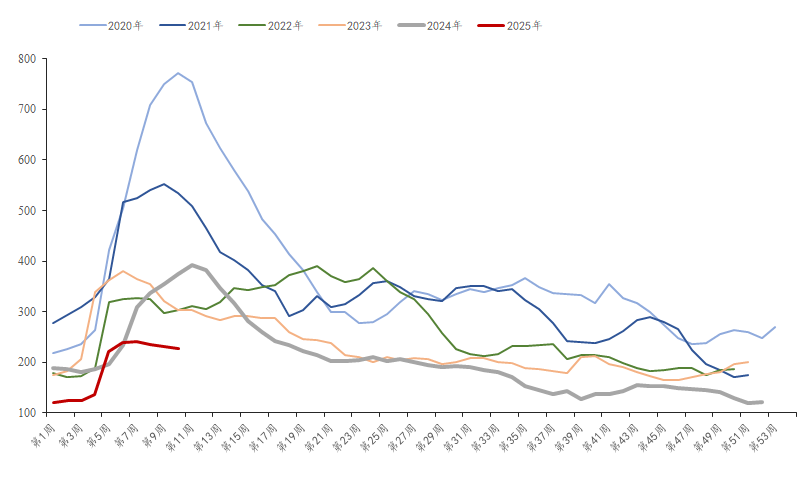

На этой неделе социальные запасы арматуры составили 5,7017 млн тонн, снизившись на 25,200 тонн по сравнению с прошлой неделей, что составляет снижение на 0,44% (предыдущее значение: +0,28%). По сравнению с аналогичным периодом прошлого года они уменьшились на 2,5236 млн тонн, что составляет снижение на 30,68% в годовом исчислении (предыдущее значение: -32,31%). С ускоренным восстановлением спроса в северных регионах спотовые запасы на рынке перешли от роста к снижению, что стало поворотным моментом в социальных запасах на этой неделе.

График-2: Тренды социальных запасов арматуры, 2019-2024

Источник: SMM

В перспективе металлургические заводы с доменными печами в настоящее время сохраняют определенную прибыльность, и некоторые доменные печи в северо-западном Китае планируют возобновить производство в середине месяца после технического обслуживания. Уровень использования мощностей электропечей восстановился до 40,6%, но их уровень работы остается ограниченным из-за прибыльности, что затрудняет дальнейший рост. Ожидается, что производство строительной стали немного увеличится. Со стороны спроса, с ускоренным восстановлением в северных регионах, интенсивность спроса продолжает улучшаться. Хотя Две сессии не принесли существенных выгод, сокращение добычи угля и контроль производства стали повышают рыночные настроения. Между тем, рост предложения остается ограниченным. Ожидается, что запасы строительной стали продолжат сокращаться на следующей неделе с увеличением темпов сокращения.