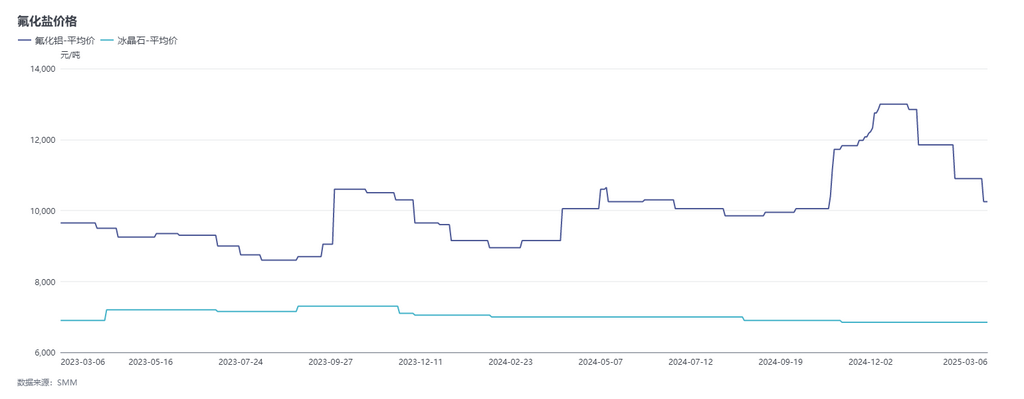

В течение февральского цикла (с 6 февраля по 6 марта), несмотря на рост затрат на сырье, цены на фторид алюминия значительно снизились из-за предыдущего падения цен и продолжающейся слабости спроса со стороны downstream. На данный момент цены на фторид алюминия по данным SMM составляют 9,900-10,600 юаней/тонна, а цены на криолит по данным SMM находятся в диапазоне 6,500-7,200 юаней/тонна.

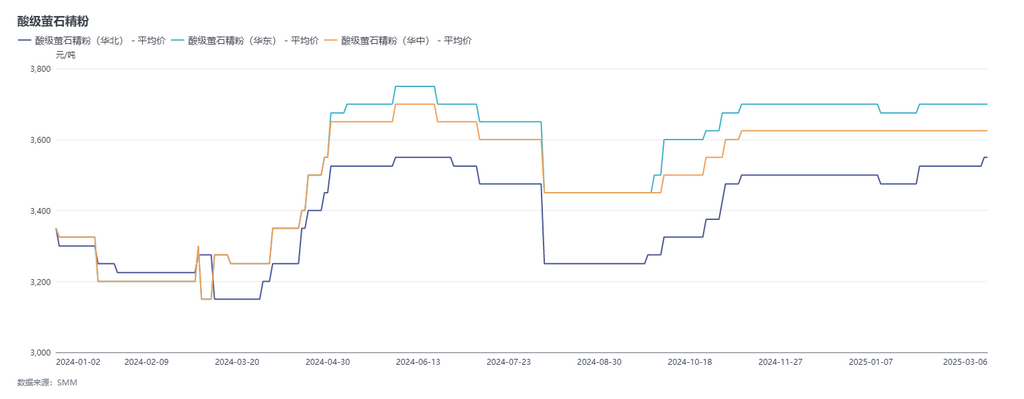

На стороне сырья, для флюорита цена доставки на завод 97% флюоритового порошка для предприятий по производству фторида алюминия в настоящее время составляет 3,500-3,800 юаней/тонна. В течение цикла цены на флюорит в основном немного выросли. Хотя общие колебания рынка были относительно небольшими, продолжение низких уровней работы шахт и обогатительных фабрик, а также влияние экологических политик и предстоящих Двух сессий наложили определенные ограничения на поставки, что ограничило доступность флюорита. Кроме того, с небольшим восстановлением downstream предприятий по производству фтористого водорода, SMM ожидает роста цен на флюоритовый порошок в марте. В настоящее время SMM фиксирует среднюю цену доставки на завод 97% флюоритового порошка на уровне 3,625 юаней/тонна, что на 0,22% выше по сравнению с 6 февраля. Более того, SMM сообщает, что цены на другие сырьевые материалы для фторида алюминия, такие как гидроксид алюминия, достигли дна в течение цикла и немного восстановились. В настоящее время SMM фиксирует среднюю цену гидроксида алюминия на заводе на уровне 2,185 юаней/тонна, что на 12,07% ниже по сравнению с 6 февраля. В течение цикла затраты на фторид алюминия оставались в фазе снижения.

На стороне предложения, из-за недостаточной уверенности на рынке в предыдущий период общий уровень работы предприятий был относительно низким. Под двойным давлением высоких затрат и конкуренции на рынке с низкими ценами предприятия работали осторожно. Однако с ростом цен на сырье и постепенным улучшением рыночных настроений ожидается, что некоторые предприятия увеличат производственную активность, что приведет к восстановлению уровня работы. В марте, по данным SMM, в связи с проведением Двух сессий некоторые предприятия разработали планы сокращения производства для обеспечения долгосрочных контрактных поставок, что может привести к сокращению предложения фторида алюминия. На стороне спроса, хотя производственные мощности алюминия немного увеличились, downstream предприятия в основном закупают по мере необходимости. Несмотря на определенный потенциал роста спроса, слабая рыночная ситуация, вероятно, сохранится в краткосрочной перспективе.

Краткий комментарий: В течение цикла затраты на сырье продолжали снижаться, а активность сделок среди предприятий по производству фторида алюминия оставалась относительно низкой, предприятия в основном сосредоточились на выполнении заказов. Рыночная активность была низкой, а внутренние цены на фторид алюминия продолжали снижаться. С постепенным определением тендерных цен в алюминиевой отрасли базовая тендерная цена на алюминий в марте значительно снизилась до 9,900-9,950 юаней/тонна. В марте цены на сырье, такие как флюоритовый порошок, серная кислота и гидроксид алюминия, выросли или показали тенденцию к росту, что может оказать некоторую поддержку ценам на фторид алюминия. В краткосрочной перспективе ожидается небольшое восстановление рынка фторида алюминия из-за роста затрат на сырье. Однако стоит отметить, что долгосрочная тенденция остается слабой, особенно учитывая значительное снижение затрат на гидроксид алюминия в предыдущий период и отсутствие импульса роста спроса downstream, что может ограничить силу восстановления рынка.