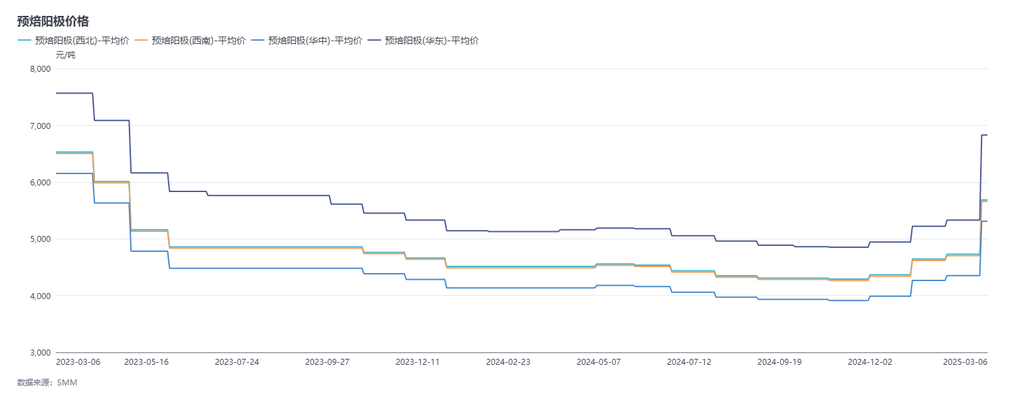

В течение февральского цикла (с 6 февраля по 6 марта) цены на предварительно обожженные аноды по данным SMM значительно выросли. Закупочная базовая цена на март 2025 года для одного из алюминиевых заводов в Шаньдуне составила 5,066 юаней/т, увеличившись на 23,26% по сравнению с предыдущим месяцем. Согласно данным SMM, экспортные цены на предварительно обожженные аноды в марте следовали за ростом цен на сырье на внутреннем рынке, с корректировками в диапазоне $130-220/т. На данный момент цены на предварительно обожженные аноды по данным SMM в Восточном Китае составляют 5,066-8,594 юаней/т.

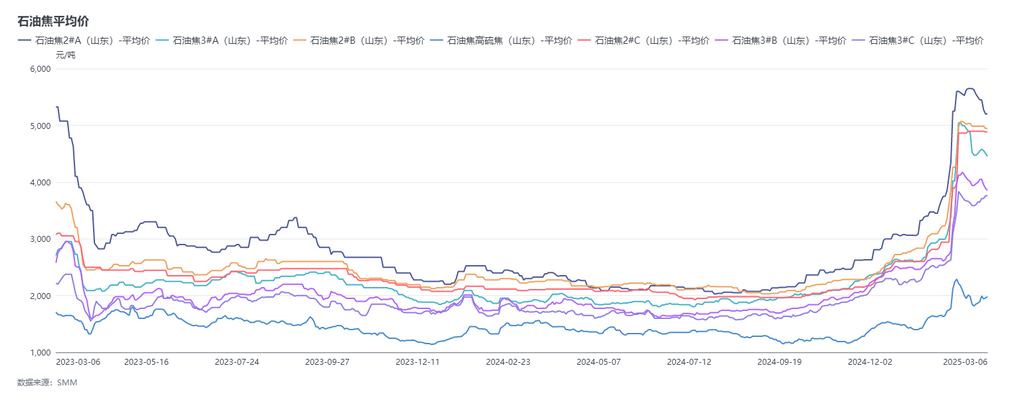

Сырьевая сторона: В течение этого цикла цены на нефтяной кокс резко выросли, а затем начали снижаться, особенно после возобновления производства после праздников, что сопровождалось значительным ростом цен. Рост рынка низкосернистого нефтяного кокса был обусловлен низким уровнем запасов на нефтеперерабатывающих заводах в Северо-Восточном Китае, а также спросом на пополнение запасов со стороны предприятий после праздников, что привело к многократным повышениям цен до нового годового максимума. В марте, с переходом настроений на осторожные, закупки замедлились, и цены на низкосернистый нефтяной кокс начали снижаться. По данным SMM, на данный момент средняя цена низкосернистого нефтяного кокса в Северо-Восточном Китае достигла 5,356 юаней/т, увеличившись на 20,63% с 6 февраля. В течение цикла цены на нефтяной кокс местных НПЗ стабильно росли благодаря поддержке со стороны продавцов и покупателей, достигнув максимума в 3,138 юаней/т 12 февраля. Впоследствии, с ослаблением покупательской активности, цены вошли в фазу консолидации. Согласно данным опроса SMM, на 6 марта средняя цена нефтяного кокса на местных НПЗ выросла до 2,864 юаней/т, увеличившись на 27,46% с 6 февраля. Что касается пека каменноугольного, его цены в течение цикла колебались с тенденцией к росту. По данным SMM, на 6 марта средняя цена пека каменноугольного составила 4,671 юаней/т, увеличившись на 22,67% с 6 февраля. В целом, давление на себестоимость предприятий по производству предварительно обожженных анодов значительно возросло.

Сторона предложения: В феврале 2025 года операционные условия на предприятиях по производству предварительно обожженных анодов в Китае несколько улучшились. Основными причинами стали возобновление производства на некоторых предприятиях в Хэнани и Шаньдуне благодаря смягчению экологических норм и вводу новых мощностей, а также восстановление производства в других регионах после технического обслуживания. Кроме того, возобновление производства на одном из предприятий в Фуцзяни также способствовало увеличению предложения предварительно обожженных анодов. Однако, поскольку февраль является коротким месяцем, общий рост производства был ограничен. По расчетам SMM, уровень загрузки мощностей в отрасли в феврале составил 73,18%, снизившись на 1,47 процентных пункта по сравнению с предыдущим месяцем. В целом, несмотря на снижение предложения предварительно обожженных анодов, общее предложение оставалось относительно достаточным.

Сторона спроса: По состоянию на конец февраля, согласно статистике SMM, существующие мощности китайских алюминиевых предприятий составляли около 45,81 млн т, а рабочие мощности — около 43,64 млн т. Уровень загрузки мощностей в отрасли увеличился на 0,07 процентных пункта по сравнению с предыдущим месяцем и на 2,26 процентных пункта в годовом исчислении, достигнув 95,3%. В настоящее время рабочие мощности китайских алюминиевых заводов находятся в стадии небольшого роста. После восстановления прибыли алюминия в течение месяца несколько ранее сокращенных предприятий в Сычуани и Гуанси возобновили производство в начале февраля. Кроме того, проект замены и модернизации мощностей на одном из алюминиевых заводов в Цинхае начал производство, что способствовало росту рабочих мощностей алюминия. В марте 2025 года ожидается дальнейший рост рабочих мощностей китайских алюминиевых предприятий, поскольку связанные предприятия достигнут полного производства, а годовая рабочая мощность стабилизируется на уровне 43,84 млн т/год к концу марта. Отрасль предварительно обожженных анодов показала хорошие результаты с точки зрения внутреннего спроса.

Краткий анализ: В течение цикла одно из алюминиевых предприятий в Шаньдуне скорректировало базовую цену тендера на предварительно обожженные аноды на март 2025 года, увеличив ее на 956 юаней/т по сравнению с предыдущим месяцем. Между тем, другая крупная компания по продаже предварительно обожженных анодов также повысила свою мартовскую цену продаж, увеличив ее на 1,381 юаней/т по сравнению с предыдущим месяцем. Это повышение цен было вызвано значительным ростом цен на нефтяной кокс и постепенным увеличением цен на пек каменноугольный, что привело к постоянному росту себестоимости предварительно обожженных анодов. По расчетам SMM, на 6 марта себестоимость предварительно обожженных анодов в Китае достигла примерно 6,032 юаней/т. Несмотря на значительное повышение цен на предварительно обожженные аноды в марте, оно оказалось недостаточным для компенсации давления от роста цен на нефтяной кокс, что привело к некоторому снижению рентабельности предприятий. В марте рынок нефтяного кокса начал демонстрировать признаки слабости из-за замедления закупок со стороны потребителей, и цены на нефтяной кокс на НПЗ начали постепенно снижаться. В настоящее время спрос на нефтяной кокс остается умеренным, большинство предприятий придерживаются стратегии закупок по мере необходимости, что оказывает ограниченную поддержку ценам на нефтяной кокс. В краткосрочной перспективе улучшений не ожидается. Таким образом, SMM прогнозирует, что цены на предварительно обожженные аноды могут стабилизироваться или немного снизиться в следующем месяце на фоне ослабления рынка сырья. В дальнейшем внимание следует уделить операционным условиям предприятий по производству предварительно обожженных анодов и алюминиевых предприятий.