SMM, 28 февраля:

По состоянию на 28 февраля наиболее торгуемый контракт на цинк на SHFE закрылся на уровне 23,425 юаней/т, снизившись на 230 юаней/т по сравнению с предыдущим месяцем, что составляет снижение на 0,97%. Цены на цинк в феврале сначала росли, затем падали: сначала опустились до 23,010 юаней/т, затем стабильно поднялись до максимума 24,210 юаней/т в конце февраля, после чего снова снизились. Центр цен на цинк в феврале слегка сместился вниз. С приближением традиционного сезона пикового потребления, чего можно ожидать от цен на цинк в марте?

С макроэкономической точки зрения, после февральских праздников США ввели серию тарифных мер, направленных против Китая и других стран, что продолжало нарушать рыночные настроения. В то же время Китай предложил дальнейшее расширение политики обмена потребительских товаров и усилил фискальную и монетарную политику, что улучшило макроэкономические настроения и оказало некоторую поддержку ценам на цинк в феврале. В связи с предстоящими в марте Двумя сессиями рынок возлагает определенные ожидания, и требуется дальнейшее внимание к соответствующим макроэкономическим заявлениям.

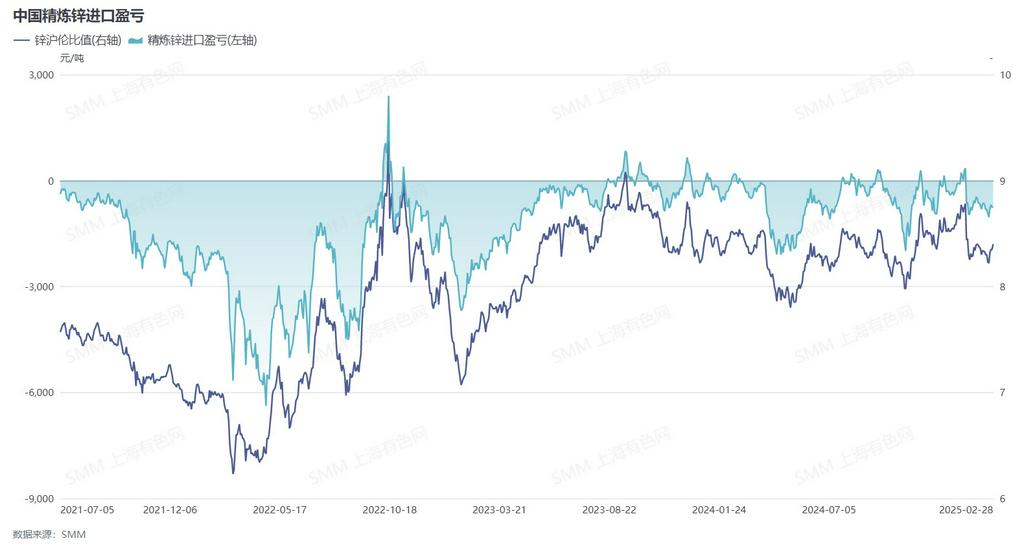

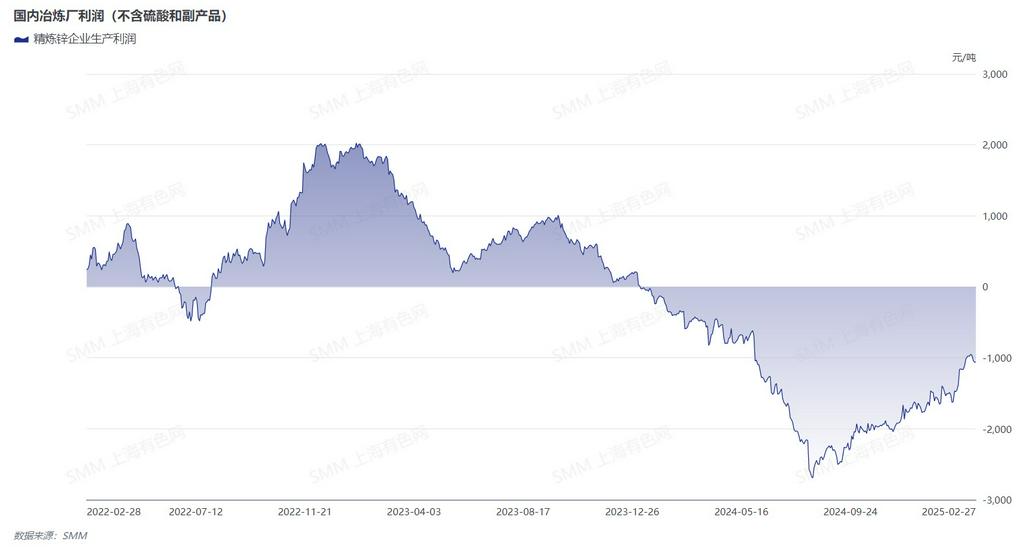

На стороне предложения февраль совпал с празднованием Китайского Нового года, и сокращение числа календарных производственных дней, а также остановки и техническое обслуживание, связанные с праздниками, привели к значительному снижению производства рафинированного цинка в феврале, согласно данным SMM. По мере роста TCs на цинковый концентрат внутренние плавильные заводы постепенно восстанавливают рентабельность, и некоторые уже работают с прибылью. Заводы проявляют повышенную готовность к увеличению производства, и SMM ожидает, что производство рафинированного цинка в Китае вырастет в марте по сравнению с предыдущим месяцем. Кроме того, окно импорта рафинированного цинка оставалось закрытым в феврале, что привело к ограниченному притоку импортных цинковых слитков. Ожидается, что импорт цинковых слитков в марте не покажет значительного роста.

На стороне потребления в этом году празднование Китайского Нового года охватило январь и февраль. Предприятия по переработке цинка в основном возобновили работу около шестого дня лунного календаря и полностью восстановились после Праздника фонарей. Однако общее количество производственных дней было недостаточным, что привело к низкому спросу на цинковые слитки. Кроме того, SMM сообщает, что послепраздничное восстановление производства цинковых слитков на предприятиях было несколько медленным, и восстановление потребления цинка в нижнем сегменте все еще требует времени. Рынок продолжает ожидать результатов потребления цинка в марте.

Смотря вперед на март, с точки зрения фундаментальных факторов, быстрый рост TCs на цинковый концентрат значительно ослабил поддержку цен на цинк за счет затрат, так как некоторые плавильные заводы уже стали прибыльными. В сочетании с увеличением готовности заводов наращивать производство ожидается, что предложение продолжит расти. В то же время март и апрель традиционно являются сезонами пикового потребления цинка в нижнем сегменте, и ожидается, что потребление цинка в марте значительно восстановится по сравнению с предыдущим месяцем. С учетом смешанных факторов, влияющих на фундаментальные показатели, рынок также должен внимательно следить за последующими макроэкономическими изменениями.

Для получения данных по свинцу и цинку от SMM, пожалуйста, свяжитесь с: Пэнхуэй Тан

Телефон: 150,0846,1791