》Просмотр цен на медь SMM, данных и анализа рынка

》Подписка для доступа к историческим ценам на спотовые металлы SMM

Тема сокращения производства на китайских медеплавильных заводах остается актуальной. С конца 2023 года некоторые малые и средние заводы внедрили скрытые сокращения производства, снижая эффективность подачи медного концентрата, останавливая производственные линии, понижая качество подаваемого в печи концентрата и увеличивая долю материалов, содержащих медь, в сырье.

На фоне многократного обновления минимальных значений спотовых TC для медных концентратов и продолжающегося расширения мощностей Китая по выплавке черновой меди, тема сокращения производства на заводах вновь стала актуальной. В настоящее время структура рынка фьючерсов SHFE изменилась с полностью контанго на структуру контанго для ближайших месяцев (SHFE медь 2503–SHFE медь 2605) и бэквордацию для дальних месяцев (SHFE медь 2506–SHFE медь 2602). Рынок сосредоточен на вопросе, будут ли неожиданные сокращения производства катодной меди на заводах и произойдут ли они раньше или ускорят переход структуры бэквордации на ближайшие месяцы.

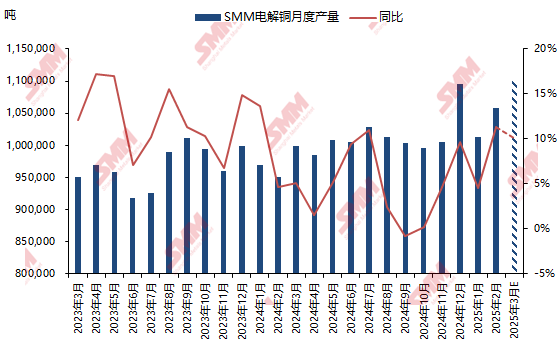

Однако, согласно статистическим данным, ежемесячное производство катодной меди в стране не сократилось, а наоборот продолжает расти, превышая 1 миллион тонн в месяц. В феврале производство катодной меди в Китае по данным SMM составило 1,0582 млн тонн, увеличившись на 44,400 тонн по сравнению с предыдущим месяцем (4,38%) и на 11,35% в годовом исчислении, превысив ожидаемые 1,0554 млн тонн на 2,800 тонн. В марте ожидается, что внутреннее производство катодной меди достигнет 1,1002 млн тонн, увеличившись на 42,000 тонн по сравнению с предыдущим месяцем (3,97%) и на 100,700 тонн в годовом исчислении (10,08%). Совокупное производство с января по март ожидается на уровне 3,1722 млн тонн, что на 252,600 тонн больше в годовом исчислении (8,65%).

Фактически, ожидания рынка по сокращению производства на заводах подразумевают значительное снижение ежемесячного производства катодной меди в Китае. Хотя могут быть некоторые колебания между уровнями ежемесячного производства, вероятность такого сценария относительно мала.

1. Несмотря на сложные рыночные условия и высокие цены на сырье, заводы с государственной и центральной государственной собственностью, составляющие большинство мощностей, ставят социальную ответственность и развитие местной экономики выше экономической выгоды. Поэтому такие заводы вряд ли добровольно сократят производство.

2. Заводы с частной собственностью должны поддерживать определенный уровень работы, чтобы предотвратить отзыв кредитов банками и избежать перебоев с денежными потоками. Если основной бизнес частных заводов снизится, это может вызвать массовый отзыв кредитов или сокращение краткосрочных займов банками. Таким образом, частные заводы также мотивированы поддерживать производство.

3. Даже если некоторые государственные или центральные государственные заводы столкнутся с вынужденным сокращением производства, доля сырья, высвобожденная этими отдельными заводами, будет поглощена другими заводами. Это еще одна причина, по которой ежемесячное производство катодной меди в Китае продолжает "стабильно расти".

》Нажмите, чтобы просмотреть базу данных цепочки поставок меди SMM