На этой неделе общий запас арматуры по стране продолжил незначительно увеличиваться, при этом темпы роста еще больше сократились. Однако тенденции заводских и социальных запасов разошлись: заводские запасы перешли от увеличения к снижению, причем точка разворота наступила раньше, чем ожидалось. В частности, общий запас арматуры увеличился на 1,76% по сравнению с прошлой неделей, в то время как заводские запасы снизились на 2,23%. Общий запас катанки увеличился на 0,46% по сравнению с прошлой неделей, а заводские запасы снизились на 3,66%. На этой неделе цены на строительную сталь сначала снизились, а затем выросли, демонстрируя значительные колебания. Рост цен стимулировал спекулятивный спрос на рынке, в то время как конечный спрос продолжал восстанавливаться. Хотя предложение также незначительно увеличилось, рост спроса превысил его, что привело к дальнейшему сокращению темпов роста общего запаса строительной стали на этой неделе.

На этой неделе общий запас арматуры достиг 8,0714 млн тонн, увеличившись на 139,800 тонн по сравнению с прошлой неделей, что составляет рост на 1,76% (предыдущее значение: +3,47%), и снизился на 4,2364 млн тонн в годовом исчислении, что составляет снижение на 34,42% (предыдущее значение: -33,26%).

Таблица 1: Обзор запасов арматуры

Источник: SMM

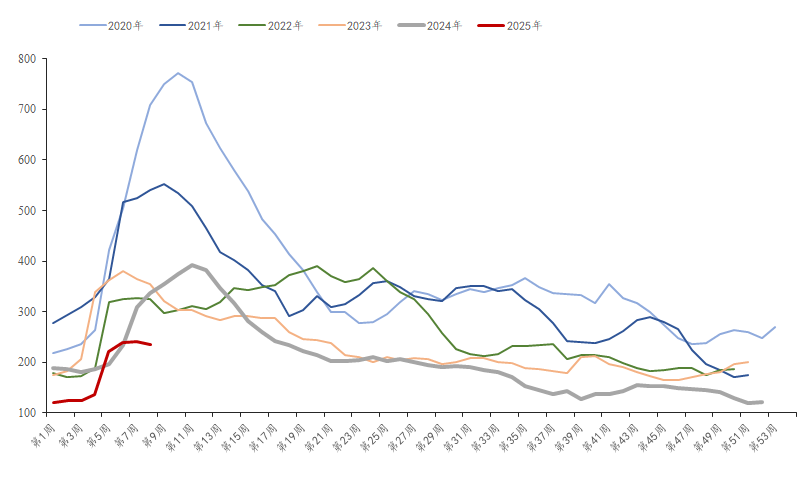

На этой неделе заводские запасы арматуры составили 2,3604 млн тонн, снизившись на 53,800 тонн по сравнению с прошлой неделей, что составляет снижение на 2,23% (предыдущее значение: +1,12%), и снизились на 1,3858 млн тонн в годовом исчислении, что составляет снижение на 36,99% (предыдущее значение: -31,86%). По мере того как спрос со стороны конечных потребителей постепенно восстанавливался, некоторые сталелитейные заводы увеличили прямые поставки конечным пользователям. Между тем, рыночные цены значительно выросли в течение недели, что побудило агентов пополнять запасы. В результате заводские запасы арматуры перешли от увеличения к снижению, причем точка разворота наступила раньше, чем ожидалось.

График-1: Тенденции заводских запасов арматуры, 2019-2024

Источник: SMM

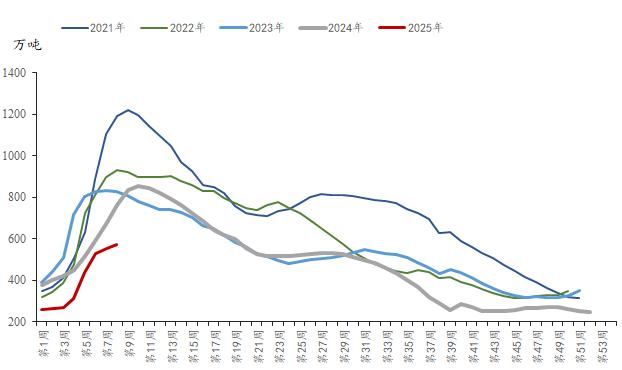

На этой неделе социальные запасы арматуры составили 5,7109 млн тонн, увеличившись на 193,700 тонн по сравнению с прошлой неделей, что составляет рост на 3,51% (предыдущее значение: +4,54%), и снизились на 2,8506 млн тонн в годовом исчислении, что составляет снижение на 33,3% (предыдущее значение: -33,86%). В настоящее время восстановление спроса со стороны конечных потребителей на юге Китая происходит значительно быстрее, чем на севере. На этой неделе социальные запасы арматуры незначительно увеличились, при этом темпы роста продолжили сокращаться по сравнению с прошлой неделей.

График-2: Тенденции социальных запасов арматуры, 2019-2024

Источник: SMM

Смотря вперед, февраль подходит к концу. В настоящее время спрос со стороны конечных потребителей на юге Китая восстанавливается хорошо, в то время как на севере возобновление работы задерживается из-за климатических факторов. Ожидается, что спрос во многих регионах значительно восстановится в начале марта. Что касается предложения, хотя средняя себестоимость производства арматуры на сталелитейных заводах с доменными печами немного прибыльна, маржа прибыли относительно низкая по сравнению с другими продуктами, а интенсивность спроса еще не вернулась к нормальным уровням, что оставляет мало стимулов для увеличения производства арматуры. Хотя сталелитейные заводы с электродуговыми печами в основном возобновили производство, они сталкиваются с трудностями в обеспечении металлоломом и низкой маржой прибыли, причем некоторые уже испытывают небольшие убытки. Общее производство, скорее всего, снизится, чем увеличится. К счастью, абсолютный уровень запасов остается относительно низким в годовом исчислении, спрос продолжает восстанавливаться, а рост предложения ограничен. Фундаментальные показатели относительно здоровы, и ожидается, что на следующей неделе запасы строительной стали все еще будут демонстрировать рост социальных запасов и снижение заводских запасов, при этом темпы роста общего запаса продолжат сокращаться.