Рынок фьючерсов: В прошлую пятницу вечером медь на LME открылась на уровне $9,536.5/т, значительно колебалась с начала до середины сессии, достигла пика $9,567.5/т ближе к концу, затем немного снизилась до минимума $9,497/т и, наконец, закрылась на уровне $9,515.5/т, снизившись на 0.44%. Объем торгов составил 18,900 лотов, открытый интерес — 292,000 лотов. В прошлую пятницу вечером наиболее торгуемый контракт SHFE на медь 2504 открылся на уровне 77,350 юаней/т, быстро достиг пика 77,700 юаней/т, снизился до минимума 77,400 юаней/т в течение сессии, затем восстановился, сформировав "V-образную" форму, достиг пика 77,680 юаней/т ближе к концу и, наконец, немного снизился, закрывшись на уровне 77,630 юаней/т, увеличившись на 0.12%. Объем торгов составил 20,000 лотов, открытый интерес — 172,000 лотов.

[Утренние заметки SMM по меди]

Новости: (1) Согласно последнему ежемесячному отчету Международной группы по изучению меди (ICSG), мировой рынок рафинированной меди зафиксировал дефицит предложения в 22,000 т в декабре 2024 года по сравнению с дефицитом в 24,000 т в ноябре. ICSG заявила, что в 2024 году рынок ожидает профицит в 301,000 т после дефицита в 52,000 т в предыдущем году. В декабре мировое производство рафинированной меди составило 2.37 млн т, а потребление — 2.39 млн т.

Спотовый рынок:

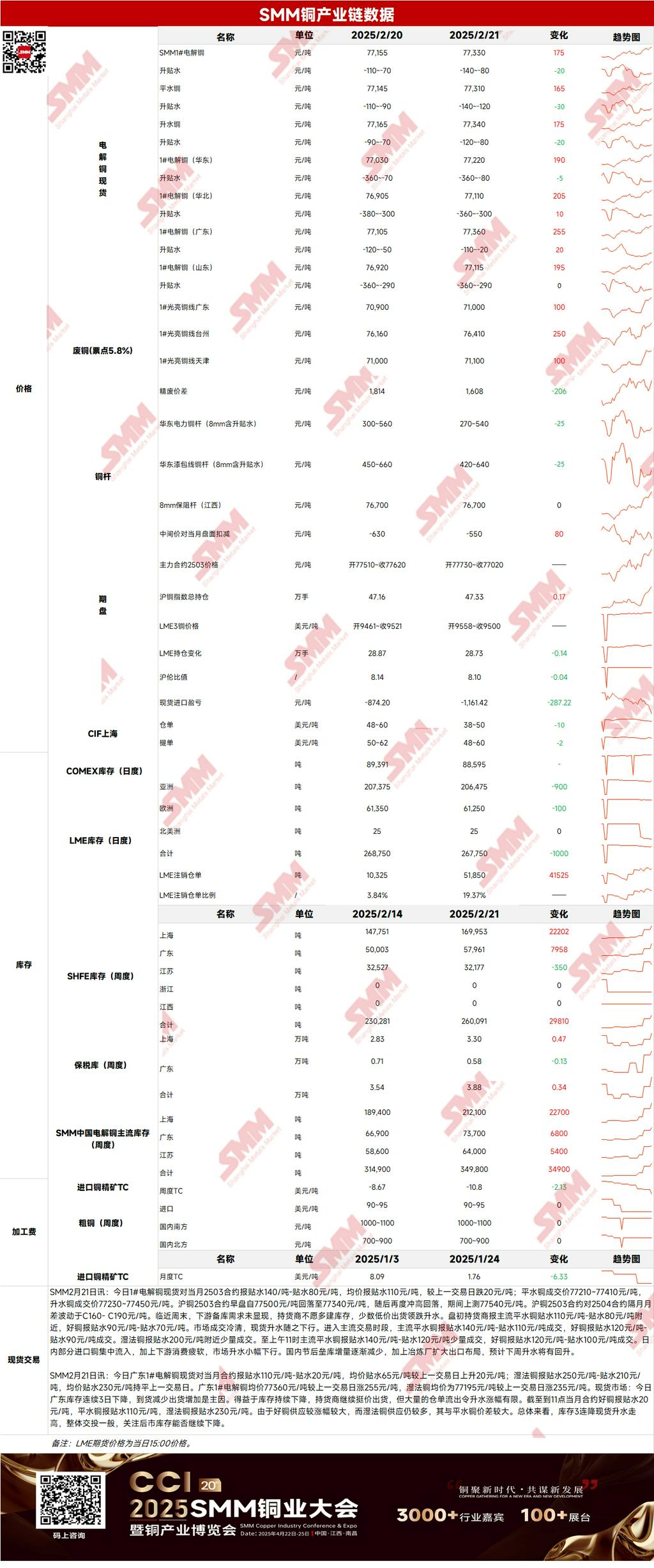

(1) Шанхай: 21 февраля основная медь стандартного качества котировалась с дисконтом 140-120 юаней/т к контракту ближайшего месяца, а медь высокого качества — с дисконтом 120-80 юаней/т. В течение дня некоторое количество импортной меди поступило на рынок, а слабое потребление со стороны downstream привело к небольшому снижению премий. Постпраздничное накопление запасов в Китае постепенно замедлилось, а плавильные заводы расширили экспортные планы. Ожидается, что премии восстановятся на следующей неделе.

(2) Гуандун: 21 февраля спотовые цены на катодную медь #1 к контракту ближайшего месяца котировались с дисконтом 110-20 юаней/т, средний дисконт составил 65 юаней/т, увеличившись на 20 юаней/т по сравнению с предыдущим торговым днем. Гидромедь котировалась с дисконтом 250-210 юаней/т, средний дисконт составил 230 юаней/т, без изменений по сравнению с предыдущим торговым днем. Средняя цена катодной меди #1 в Гуандуне составила 77,360 юаней/т, увеличившись на 255 юаней/т по сравнению с предыдущим торговым днем, а средняя цена гидромеди составила 77,195 юаней/т, увеличившись на 235 юаней/т по сравнению с предыдущим торговым днем.

(3) Импортная медь: 21 февраля цены на складские варранты составили $38-50/т, QP март, средняя цена снизилась на $10/т по сравнению с предыдущим торговым днем. Цены на B/L составили $48-60/т, QP март, средняя цена снизилась на $2/т по сравнению с предыдущим торговым днем. EQ медь (CIF B/L) котировалась по $2-10/т, QP март, средняя цена снизилась на $1/т по сравнению с предыдущим торговым днем. Эти котировки относились к грузам, прибывающим в конце февраля и начале марта. Соотношение цен SHFE/LME продолжало ухудшаться, и поставщики продавали варранты на склады по низким ценам из-за опасений увеличения экспорта со стороны отечественных плавильных заводов. Однако ограниченное предложение форвардных B/L поддерживало зарегистрированные B/L и EQ грузы на высоком уровне. Премия на складские варранты и B/L инвертировалась, и между покупателями и продавцами возникли значительные разногласия.

(4) Вторичная медь: 21 февраля цены на сырье вторичной меди выросли на 100 юаней/т по сравнению с предыдущим месяцем. Цены на медь без изоляции в Гуандуне составили 70,900-71,100 юаней/т, увеличившись на 100 юаней/т по сравнению с предыдущим торговым днем. Разница в цене между первичным металлом и ломом составила 1,608 юаней/т, снизившись на 206 юаней/т по сравнению с предыдущим месяцем. Разница в цене между катодной медью и прутком из лома составила 955 юаней/т. Согласно опросу SMM, импортные трейдеры в Нинбо сообщили, что терминал Чжунда Се в порту Бейлун готовится к строительству контейнерного причала, проект которого продлится один год. В период строительства будут затронуты места инспекции и контейнерные площадки, что вызовет заторы в порту Чжунда Се и повлияет на эффективность таможенного оформления.

(5) Запасы: 21 февраля запасы катодной меди на LME снизились на 1,000 т до 267,750 т. В тот же день запасы варрантов SHFE увеличились на 21,622 т до 154,085 т.

Цены:

На макроуровне инвесторы консолидировали позиции перед выходными, ожидая больше данных по инфляции (например, PCE) на этой неделе и внимательно следя за заголовками, связанными с тарифами. Укрепление доллара США оказало давление на медь на LME. Кроме того, если отношения между Трампом, Зеленским и ЕС ухудшатся или появятся новые тарифные политики, доллар США может продолжить рост, что еще больше усилит давление на цены на медь. На фундаментальном уровне цены на медь колебались, при этом настроение downstream закупок оставалось умеренным и сосредоточенным на закупках "точно в срок". Между тем, экспортное окно открылось из-за влияния тарифов, и плавильные заводы начали планировать экспорт, сокращая объем торгуемой меди на рынке. Это может замедлить накопление внутренних запасов в некоторой степени. Ожидается, что премии восстановятся на этой неделе. Что касается цен, с учетом колебаний тарифных настроений и положительных ожиданий внутренней политики, ожидается, что цены на медь будут колебаться на высоких уровнях сегодня.

[Предоставленная информация предназначена только для справки. Эта статья не является прямым инвестиционным советом. Клиенты должны принимать решения осторожно и не заменять это независимым суждением. Любые решения, принятые клиентами, не связаны с SMM.]