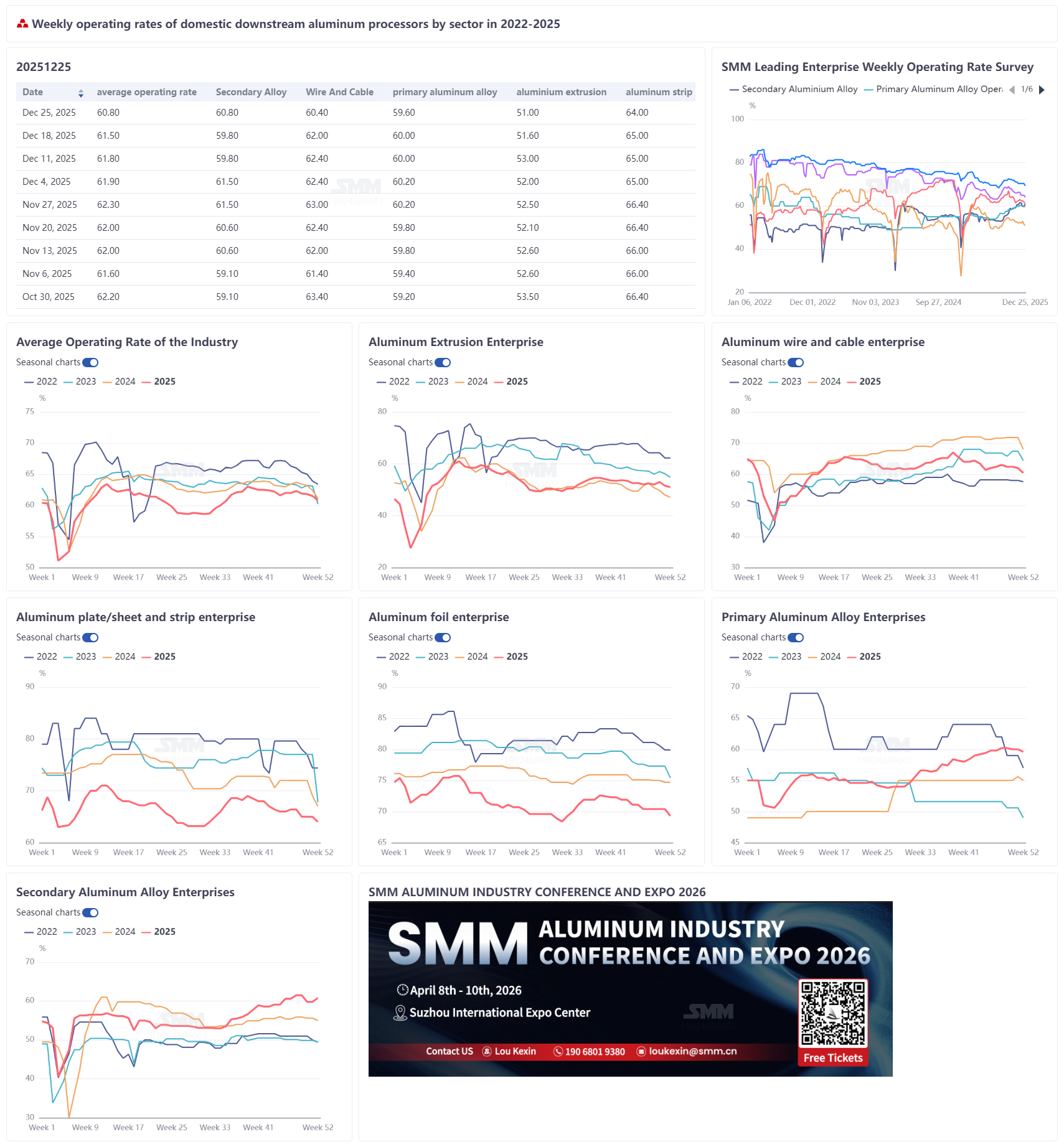

26 de dezembro de 2025:

A taxa de operação semanal das principais empresas nacionais de processamento secundário de alumínio caiu 0,6 ponto percentual em relação à semana anterior, para 60,8%. Devido a pedidos fracos, controles ambientais e altos preços do alumínio, as operações a jusante aprofundaram-se ainda mais na entressafra. Por setor, a taxa de operação de ligas de alumínio primário recuou 0,4 ponto percentual para 59,6%. As entregas de contratos de longo prazo nas principais empresas mantiveram-se estáveis, mas os preços persistentemente altos do alumínio continuaram a suprimir as transações de pedidos à vista, com a disposição de compra a jusante permanecendo fraca. A taxa de operação de fios e cabos de alumínio diminuiu 0,6 ponto percentual para 60,6%, uma vez que os controles ambientais em Henan afetaram a capacidade operacional das empresas, e o progresso na correspondência de pedidos da rede elétrica foi lento, mantendo as operações fracas. A taxa de operação de extrusão de alumínio recuou ligeiramente 0,6 ponto percentual para 51,0%. Os perfis para construção permaneceram fracos devido à desaceleração das obras no inverno e às pressões de recebimento de pagamentos, enquanto a redução nos cronogramas de produção de energia fotovoltaica afetou os perfis industriais; apenas os perfis automotivos e para sistemas de armazenamento de energia mantiveram-se basicamente estáveis. A taxa de operação de chapas, folhas e tiras de alumínio caiu 1,0 ponto percentual para 64,0%, uma vez que a intensificação das restrições de produção devido a questões ambientais em Henan, combinada com a supressão dos altos preços do alumínio, levou a um declínio significativo nos pedidos de construção e embalagem, e as expectativas de aumento das taxas de processamento de chapas para latas não conseguiram alterar o padrão fraco. A taxa de operação de folha de alumínio diminuiu 1,1 ponto percentual em relação ao mês anterior para 69,3%, com a demanda por folha tradicional para ar-condicionado e folha decorativa enfraquecendo, enquanto a folha de embalagem de espessura única foi apoiada pelo acúmulo de estoques de fim de ano; produtos de nova energia, como folha para baterias, tiveram crescimento incremental limitado. A taxa de operação dos produtores de alumínio secundário recuperou 1,0 ponto percentual para 60,8%, impulsionada principalmente pelo levantamento dos controles ambientais em Chongqing, mas os pequenos e médios produtores foram limitados pelos altos custos da sucata de alumínio e pela pressão dos cortes de produção nas fábricas de fundição sob pressão, limitando a liberação de capacidade. A SMM espera que as taxas de operação do setor continuem em consolidação fraca no curto prazo, com espaço para mais quedas à medida que a entressafra de consumo se aprofunda, as restrições ambientais permanecem rígidas e os altos preços do alumínio persistem.

Liga de alumínio primária: A taxa de operação da indústria nesta semana foi de aproximadamente 59,6%, uma queda de 0,4 ponto percentual em relação à semana anterior, mostrando uma ligeira tendência de baixa no geral. Do lado da oferta, as entregas de contratos de longo prazo mantiveram-se estáveis, sem flutuações significativas. No entanto, o volume de transações de pedidos à vista encolheu, levando a uma nova queda na taxa de operação geral. Do lado da procura, o sentimento de compra do mercado foi geralmente baixo, principalmente porque os preços recentes do alumínio mantiveram-se elevados, suprimindo a vontade de compra das empresas a jusante. A maioria das empresas prefere adotar uma postura de espera, acreditando geralmente que os preços do alumínio ainda estão numa faixa alta e, portanto, não têm pressa em aumentar as compras de liga de alumínio primária, mostrando uma mentalidade claramente cautelosa. No geral, espera-se que o mercado continue a sua atual tendência de baixa lenta na próxima semana, sendo necessário acompanhar de perto o impacto das flutuações do preço do alumínio. Chapa e tira de alumínio: A taxa de operação das empresas líderes no setor de chapas e tiras de alumínio caiu 1 ponto percentual em relação à semana anterior para 64,0%, indicando uma pressão operacional crescente. As restrições de produção impulsionadas por questões ambientais aumentaram drasticamente no centro da China, com Gongyi a emitir um alerta vermelho para a poluição do ar a partir das 12:00 de 24 de dezembro, esperando-se que dure até 28 de dezembro. Combinado com os controlos ambientais existentes em Luoyang e Sanmenxia, a produção e o transporte enfrentaram restrições significativas, dificultando a melhoria das condições operacionais antes do feriado de Ano Novo. Algumas empresas, enfrentando quedas contínuas de encomendas, planeiam abrandar o ritmo de produção e realizar manutenção concentrada dos equipamentos. Nas exportações, dados alfandegários mostraram que as exportações de chapas e tiras de alumínio atingiram 272.100 toneladas em novembro, um aumento de 13% em relação ao mês anterior, indicando uma recuperação temporária. Perspectivando a próxima semana, com o aprofundamento da época baixa de consumo, restrições ambientais rígidas e riscos de preços elevados do alumínio a coexistirem, e somando-se ao feriado do Ano Novo Chinês de 2026 ser mais tarde, os livros de encomendas carecem de suporte eficaz. Espera-se que a taxa de operação das chapas e tiras de alumínio se mantenha baixa a curto prazo, com poucas hipóteses de melhoria substancial.

Fios e cabos de alumínio: A taxa de operação semanal da indústria de fios e cabos de alumínio caiu ainda mais para 60,6% esta semana, continuando a sua flutuação descendente. O declínio deveu-se principalmente ao reforço dos controlos ambientais em Gongyi, Henan, que limitaram a capacidade dos produtores locais, aliado ao lento avanço na correspondência de encomendas da rede elétrica até ao final do ano, resultando em suporte real insuficiente. Do ponto de vista operacional, alguns produtores voltaram-se para as exportações como principal fonte de pedidos, mas o progresso de projetos de energia renovável no exterior desacelerou devido ao feriado de Natal, exercendo pressão de curto prazo sobre as encomendas de exportação. Entretanto, embora os concursos da rede elétrica tenham avançado, as novas ordens de licitação ainda não entraram no ciclo de recolha de mercadorias, mantendo um padrão de "fortes expectativas versus realidade fraca". As preocupações das empresas com o ritmo de levantamento de mercadorias no próximo ano persistem. Perspetivando a próxima semana, com as contínuas restrições ambientais à produção, a lenta correspondência de encomendas e a fraca disposição para stock de fim de ano, espera-se que a taxa de utilização de fios e cabos de alumínio permaneça sob pressão e continue a declinar.

Extrusão de alumínio: A taxa de utilização doméstica de extrusão de alumínio recuou 0,6 pontos percentuais em relação à semana anterior para 51%, principalmente devido à redução da taxa de utilização em algumas empresas de referência no leste e centro da China. No segmento de extrusão arquitetónica, as típicas características de entressafra de fim de ano foram pronunciadas. Por um lado, as temperaturas mais baixas levaram a paragens e cortes de produção em projetos de construção; por outro, a crescente pressão para pagamentos de fim de ano tornou os clientes a jusante mais cautelosos nas suas decisões de compra. Consequentemente, empresas em Shandong, Zhejiang e Hunan registaram declínios variados nas suas taxas de utilização. Entre elas, empresas de médio e grande porte mantiveram taxas de utilização relativamente estáveis, compensando a redução de encomendas de extrusão arquitetónica com negócios de extrusão industrial, enquanto as pequenas empresas apresentaram desempenho relativamente fraco. Para extrusões industriais, o desempenho geral, embora melhor do que o das extrusões arquitetónicas, foi limitado pelos preços elevados do alumínio, levando as compras a jusante a concentrarem-se na procura rígida e as encomendas a tornarem-se menores, mantendo os custos operacionais das empresas de extrusão elevados. Adicionalmente, algumas empresas em Shandong relataram que as encomendas relacionadas com o sector energético envolviam ciclos de pagamento longos, resultando em custos de capital elevados e expectativas geralmente fracas para as taxas de utilização futuras. No geral, a indústria de extrusão de alumínio encontra-se atualmente num ciclo de entressafra, sem factores de impulso para a sua taxa de utilização, que deverá permanecer fraca a curto prazo. Folha de alumínio: Esta semana, a taxa de operação das principais empresas de folha de alumínio caiu 1,1 ponto percentual em relação ao mês anterior, para 69,3%. Em termos de estrutura de pedidos, os setores de consumo tradicionais apresentaram fraqueza significativa. No final de dezembro, o cumprimento de pedidos para produtos relacionados a novas energias, como folha para baterias e chapa para brasagem, foi relativamente alto, levando a ajustes no ritmo de produção. No lado das exportações, dados alfandegários mostraram que as exportações de folha de alumínio em novembro atingiram 109.800 toneladas, um aumento de 4% em relação ao mês anterior, impulsionado principalmente pela demanda de estocagem no exterior antes do Dia de Ação de Graças e do Natal. A curto prazo, a fraqueza nos setores de consumo tradicionais é difícil de reverter, os riscos dos altos preços do alumínio persistem e o suporte de pedidos permanece insuficiente. Somado ao período de estocagem adiado para o Ano Novo Chinês de 2026, que se deslocou para meados de janeiro, o setor como um todo carece de fortes impulsores de crescimento na demanda. Espera-se que a taxa de operação no setor de folha de alumínio flutue dentro de uma faixa limitada.

Alumínio secundário: Esta semana, a taxa de operação das principais empresas de alumínio secundário recuperou 1,0 ponto percentual em relação ao mês anterior, para 60,8%, beneficiando-se principalmente da suspensão de controles relacionados à proteção ambiental em Chongqing, onde a taxa de operação das empresas locais amostradas retornou aos níveis normais. No entanto, regiões como Henan e Hebei ainda enfrentam impactos das flutuações na política de proteção ambiental, restringindo continuamente a liberação de capacidade. No lado dos custos, impulsionados pelos preços mais firmes do alumínio e pelos preços recordes do cobre, os preços da sucata de alumínio (especialmente a sucata de alumínio tenso) subiram rapidamente e mostraram forte resistência a quedas mesmo durante os recuos nos preços do alumínio, mantendo os custos de produção das empresas de alumínio secundário elevados. Atualmente, algumas empresas tiveram o entusiasmo produtivo reduzido devido ao tight supply de sucata de alumínio e a perdas, levando a uma ligeira queda na produção geral do setor. Combinado com os preços flutuando em altos e a demanda sazonal de baixa estação, a disposição de compra a jusante enfraqueceu, e o suporte da demanda para a taxa de operação foi insuficiente. Considerando a aproximação do feriado de Ano Novo, espera-se que a taxa de operação das empresas de alumínio secundário recue ligeiramente na próxima semana.