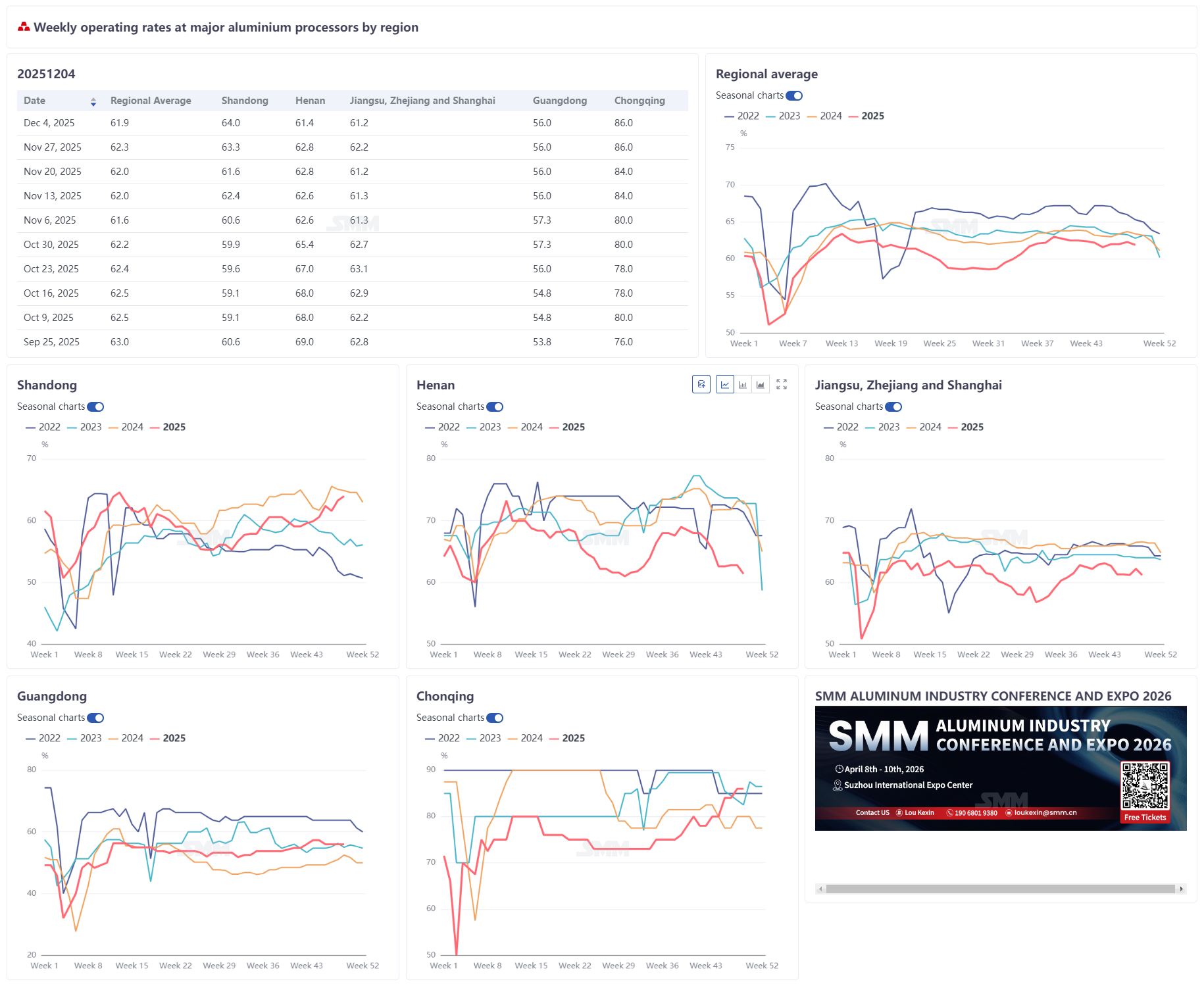

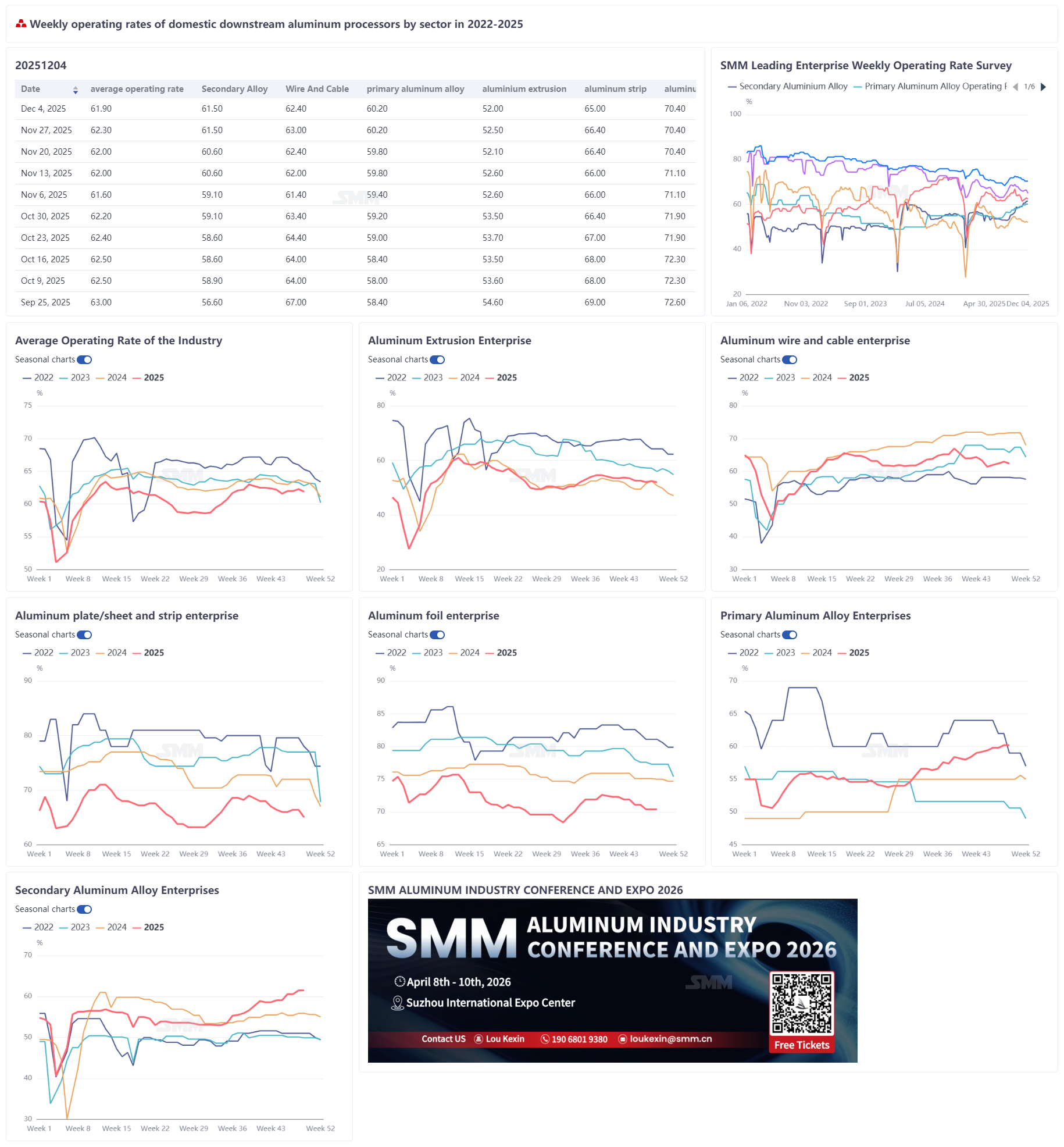

4 de dezembro de 2025:

A taxa de operação semanal das principais empresas nacionais de processamento secundário de alumínio caiu 0,4 ponto percentual em relação à semana anterior, para 61,9%, com o mercado continuando a mostrar divergência estrutural. A taxa de operação de ligas de alumínio primário manteve-se estável em 60,2%, uma vez que as entregas de contratos de longo prazo nas principais empresas foram estáveis, mas os altos preços do alumínio suprimiram as transações de pedidos à vista, com sentimento cauteloso da parte da demanda. A taxa de operação de fios e cabos de alumínio recuou 0,6 ponto percentual para 62,4%; embora apoiada por encomendas da rede elétrica, a continuidade insuficiente na retirada de carga, somada à fraca disposição para formação de estoques no final do ano, limitou a recuperação das taxas de operação. A taxa de operação de extrusão de alumínio diminuiu ligeiramente 0,5 ponto percentual para 52,0%, com extrusões para construção civil permanecendo fracas e cronogramas de produção reduzidos no setor fotovoltaico impactando os materiais de grau industrial, enquanto apenas as extrusões para automóveis e sistemas de armazenamento de energia (ESS) mantiveram-se estáveis. A taxa de operação de chapas e tiras de alumínio caiu 1,4 ponto percentual para 65,0%, pressionada pela intensificação das restrições de produção devido a questões ambientais em Henan e outras regiões, e pelos altos preços do alumínio, levando a um declínio perceptível nas encomendas de construção e embalagem; embora se espere um aumento nas taxas de processamento de chapas para latas, isso dificilmente reverterá a fraqueza geral. A taxa de operação da folha de alumínio foi registrada em 70,4%, com a demanda por folha tradicional para ar condicionado e folha decorativa enfraquecendo, enquanto a folha de embalagem de espessura única recebeu leve apoio da formação de estoques de fim de ano, e produtos de nova energia, como folha para baterias, proporcionaram demanda incremental limitada. A taxa de operação dos produtores de alumínio secundário manteve-se estável em 61,5%, com as fábricas líderes mantendo altas taxas de utilização devido a pedidos suficientes, mas os produtores de pequeno e médio porte enfrentaram restrições na liberação de capacidade devido aos altos custos da sucata de alumínio e às reduções de produção nas fábricas de fundição sob pressão. A SMM espera que as taxas de operação do setor continuem a enfraquecer no curto prazo, com as taxas provavelmente permanecendo fracas e consolidando à medida que a entressafra se aprofunda e os altos preços do alumínio persistem.

Liga de alumínio primária: A indústria de ligas de alumínio primário operou de forma estável esta semana, com a taxa de operação inalterada em relação à semana anterior em 60,2%. No lado da oferta, as entregas de contratos de longo prazo mantiveram-se estáveis, o ritmo de produção foi contínuo e o cenário geral de oferta não apresentou flutuações significativas. No lado da procura, influenciadas pelos preços elevados do alumínio, as empresas a jusante concentraram-se principalmente no cumprimento de contratos de longo prazo, enquanto a disposição para compras a pronto foi geralmente cautelosa, prevaleceu um sentimento de expectativa. De acordo com o inquérito da SMM, a atividade transaccional de encomendas a pronto foi limitada esta semana, e a procura enfraqueceu ligeiramente em termos semanais, mas o impacto nos cronogramas de produção geral da indústria foi relativamente pequeno. No geral, o mercado atual caracteriza-se por uma oferta estável e uma procura lenta. No ambiente de preços elevados do alumínio, as compras a jusante tornaram-se mais racionais. Espera-se que a indústria continue a operar de forma estável a curto prazo, sendo as flutuações de preços uma variável chave que afeta o ritmo do mercado. Chapa e Tira de Alumínio: A taxa de operação das principais empresas de chapa e tira de alumínio caiu 1,4 pontos percentuais em termos semanais para 65,0% esta semana. Na frente operacional das empresas, restrições de produção motivadas por questões ambientais reapareceram no centro da China. Aproximando-se o final do ano, as tarefas de controlo da poluição atmosférica intensificaram-se em Gongyi, Changge, Luoyang e outras áreas de Henan, limitando significativamente a produção e o transporte, impactando diretamente a eficiência de produção e entrega das empresas locais. Somado às restrições por insuficiência de encomendas, mesmo que algumas empresas tenham tentado retomar linhas de produção, um retorno total à produção foi difícil. Os preços do alumínio subiram rapidamente acima de 22.000 yuans/tonelada esta semana, uma alta de mais de 500 yuans/tonelada em termos semanais. Os preços elevados do alumínio intensificaram o receio das empresas face aos preços altos na aquisição de matérias-primas e no escoamento de produtos acabados, arrefecendo o entusiasmo a jusante pela recolha de carga e colocando a procura global sob maior pressão. As diferenças estruturais nas encomendas da indústria foram significativas, com quedas contínuas nos sectores da construção e embalagem; a jusante do sector de fachadas leves planeou terminar antecipadamente os cortes de produção em dezembro devido a condições financeiras fracas. Para o stock de latas, as negociações de aumento das taxas de processamento avançaram e já foram transmitidas antecipadamente ao consumo de bebidas do utilizador final, com resultados esperados em breve, mas é improvável que a procura real registe uma melhoria substancial antes do Ano Novo Chinês. Perspetivando a próxima semana, com o aprofundamento da entressafra, os controlos relacionados com a proteção ambiental e os riscos de aumento do preço do alumínio a coexistirem, e as encomendas sem suporte robusto, a taxa de operação da indústria continuará a contrair-se, sem melhorias substanciais esperadas a curto prazo.

Fios e Cabos de Alumínio: A taxa de operação semanal de fios e cabos de alumínio caiu 0,6 pontos percentuais em relação à semana anterior para 62,4% esta semana, terminando a anterior tendência de ligeira recuperação. O declínio deveu-se principalmente ao progresso da construção de projetos de inverno obstruído, às expectativas enfraquecidas de uma recuperação sustentada da recolha de carga da rede elétrica, aliadas à baixa vontade de stockagem de fim de ano entre as empresas, mantendo apenas um ritmo de produção de entrega normal. Da perspetiva da operação empresarial, o feedback de Hebei e Jiangsu indicou que as novas encomendas correspondentes da rede elétrica do mês passado foram limitadas e insustentáveis, fornecendo um suporte fraco; as empresas em Shandong reportaram cronogramas apertados para projetos de EPC no exterior, com encomendas de exportação a manterem a procura rígida; os fabricantes em Sichuan notaram um bom desempenho nas encomendas de exportação, com encomendas em mãos a durarem até março do próximo ano. Perspetivando a próxima semana, embora as encomendas de exportação mostrem uma boa tendência, as empresas domésticas estão condicionadas pelas flutuações elevadas do preço do alumínio a suprimir as operações a jusante, a vontade de stockagem de fim de ano persistentemente fraca, e nenhum aumento significativo no volume de encomendas. Espera-se que a taxa de operação de fios e cabos de alumínio continue uma consolidação fraca em dezembro. Extrusão de Alumínio: A taxa de operação geral da indústria doméstica de extrusão de alumínio esta semana foi de 52%, abaixo 0,5 pontos percentuais em relação à semana anterior, afetada principalmente por um declínio nas encomendas do setor fotovoltaico. No segmento de extrusão para construção, o desempenho variou na indústria. Algumas empresas médias e grandes em Shandong e Zhejiang mantiveram taxas de operação estáveis apoiadas por encomendas de exportação, enquanto algumas pequenas empresas no centro da China operaram a níveis baixos, com o setor da construção no geral a permanecer fraco. Para a extrusão industrial, a extrusão fotovoltaica foi impactada pela redução dos cronogramas de produção dos módulos a jusante, arrastando para baixo a taxa de operação da indústria. As empresas líderes implementaram cortes de produção relativamente pequenos, enquanto alguns pequenos e médios fabricantes de molduras fotovoltaicas no leste da China viram as suas taxas de operação caírem para 20%–30%. A extrusão automóvel, a extrusão para sistemas de armazenamento de energia e outros segmentos de extrusão industrial operaram de forma relativamente estável. A SMM continuará a monitorar as alterações de pedidos em vários segmentos.

Folha de Alumínio: A taxa de operação das principais empresas de folha de alumínio nesta semana foi de 70,4%. No lado das operações empresariais, com o aprofundamento da entressafra, a procura por produtos tradicionais, como folha para ar condicionado e folha decorativa, continuou a diminuir, e as principais empresas registaram uma redução simultânea de pedidos em mãos. Aliado à pressão de stock e capital devido aos preços elevados anteriores do alumínio, bem como ao receio de preços altos provocado pela quebra do preço do alumínio acima de 22.000 yuans/tonelada esta semana, o ritmo de produção enfrentou múltiplas restrições. Por outro lado, o consumo de folha de embalagem de espessura única melhorou significativamente em comparação com o período de verão. Com a aproximação do final do ano, os utilizadores finais começaram a acumular stock, e algumas empresas lançaram planos de sprint de produção de final de ano em dezembro. A curto prazo, a fraca procura nas áreas de consumo tradicionais é difícil de reverter, e os riscos de alta para os preços do alumínio permanecem. Apenas a procura por folha para baterias e folha para brasagem no setor de novas energias oferece um suporte limitado. Espera-se que a taxa de operação da indústria se mantenha estável, faltando forte impulso de alta no curto prazo.

Alumínio Secundário: A taxa de operação das principais empresas de alumínio secundário nesta semana manteve-se estável em 61,5%. Atualmente, as principais empresas têm pedidos suficientes e mantiveram níveis elevados de produção. No entanto, a indústria no seu conjunto enfrenta múltiplas restrições. Primeiro, os preços do alumínio subiram para o pico do ano em dezembro, reduzindo a disposição dos compradores a jusante para levantar mercadorias. Algumas fundições por injeção viram as suas margens de lucro comprimidas devido aos elevados custos das matérias-primas, incorrendo mesmo em prejuízos, levando a taxas de operação mais baixas que, por sua vez, afetaram os pedidos dos produtores de alumínio secundário. Segundo, os preços da sucata de alumínio subiram significativamente juntamente com os preços do alumínio durante a semana, e os preços do cobre no lado dos materiais auxiliares atingiram um novo máximo de 91.245 yuans/tonelada, exacerbando o risco de perdas. A curto prazo, espera-se que as principais empresas mantenham uma produção elevada graças às suas vantagens em pedidos, mas as pequenas e médias capacidades podem continuar a encolher, e a diferenciação estrutural dentro da indústria deverá persistir.