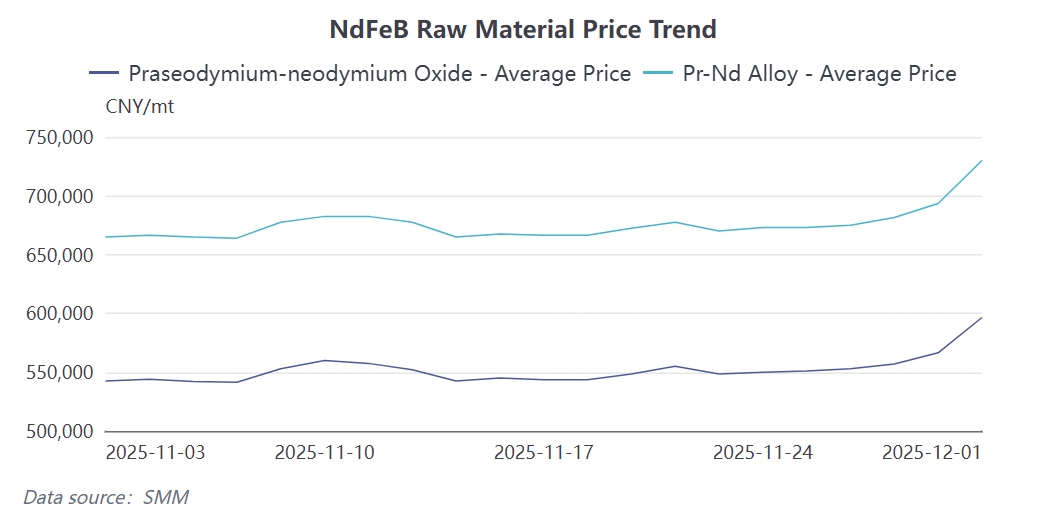

Os recentes aumentos acentuados nos preços do Pr-Nd impactaram significativamente a cadeia industrial de ímãs permanentes de NdFeB. No primeiro dia de dezembro, as cotações spot do óxido de Pr-Nd subiram 30.000 yuans/tonelada para 596.500 yuans/tonelada em um único dia, enquanto os preços da liga de Pr-Nd aumentaram 36.500 yuans/tonelada para 730.000 yuans/tonelada. Essa alta de preços é impulsionada principalmente pelas expectativas de aperto da oferta: o fornecimento de terras raras está se tornando restrito, enquanto a demanda de setores como energia eólica e veículos elétricos permanece robusta, levando a um desequilíbrio pronunciado entre oferta e demanda.

Diante das pressões de custos, as empresas de materiais magnéticos mostram uma tendência divergente: algumas fábricas pequenas e médias de materiais magnéticos suspenderam cotações ou estão aceitando pedidos com cautela, enquanto as empresas de primeira linha mantêm embarques estáveis aproveitando suas vantagens de estoque anteriores. Os usuários finais, por outro lado, geralmente adotam uma postura de espera, com consultas aumentando, mas transações reais permanecendo escassas, à espera da estabilização dos preços antes de realizar compras.

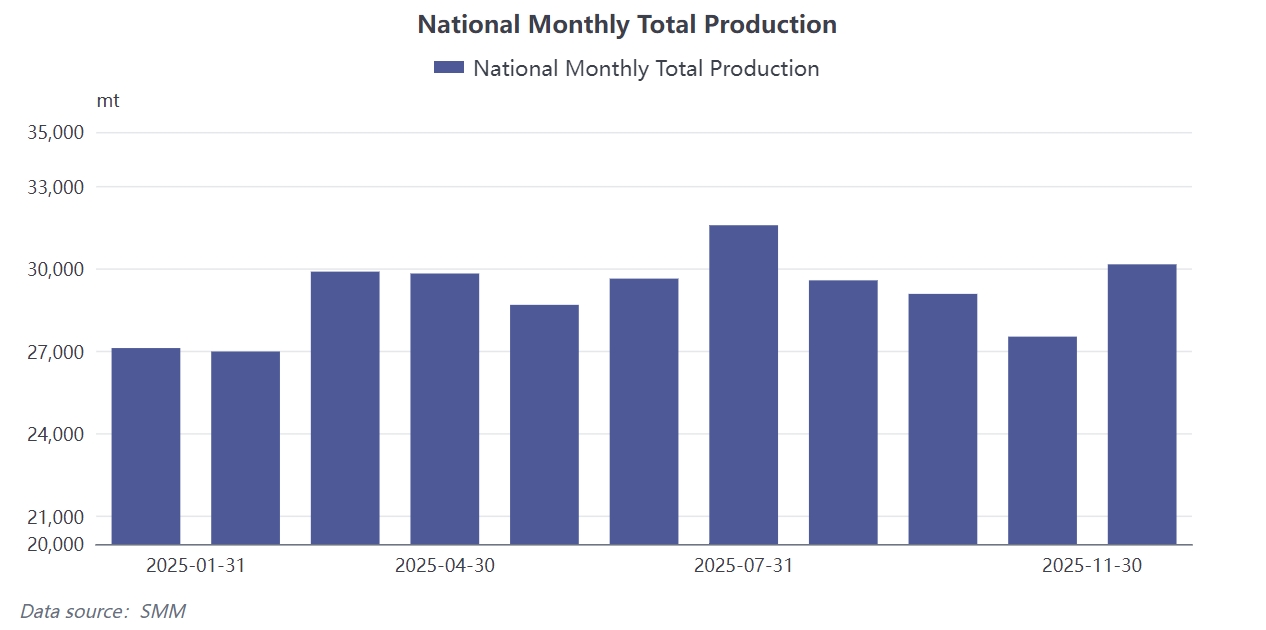

A produção de NdFeB em novembro aumentou 9,55% em relação ao mês anterior, para 30.182 toneladas, com a taxa de utilização subindo para 70,18%. Essa rodada de crescimento beneficiou-se principalmente do efeito combinado de políticas de curto prazo e do sentimento do mercado. O alívio das questões de terras raras entre China e EUA no final de outubro impulsionou a atividade de consultas no exterior, elevando os preços de matérias-primas como o óxido de Pr-Nd, o que, por sua vez, estimulou a compra defensiva por empresas domésticas de motores. Em 8 de novembro, novas políticas de controle de exportação estimularam ainda mais a demanda por estocagem no exterior, enquanto fabricantes domésticos de veículos elétricos aumentaram as compras para cumprir metas anuais, pressionando coletivamente a produção do mês. No entanto, esse crescimento dependeu parcialmente do comportamento de "compra defensiva" a jusante, cuja sustentabilidade é significativamente afetada pelas flutuações de preços.

Espera-se que a produção de NdFeB em dezembro recue para 29.540 toneladas, com a taxa de utilização caindo para 69,1%, uma queda de aproximadamente 2% em relação ao mês anterior. Esse ajuste é impulsionado principalmente por três fatores restritivos:

Primeiro, o rápido aumento de curto prazo nos preços do Pr-Nd levou os usuários finais a suspenderem geralmente a assinatura de contratos de longo prazo, mudando para o consumo de estoques existentes, resultando em uma contração perceptível nos volumes de novos pedidos para fábricas de materiais magnéticos;

Segundo, algumas empresas concluíram seus planos de estocagem pré-anuais antecipadamente, levando a uma contração natural nos cronogramas de produção no final do ano; terceiro, em um ambiente de preços altos, as fábricas de materiais magnéticos estão selecionando pedidos seletivamente para proteger lucros, abandonando algumas linhas de produtos de baixa margem.

É notável que a concentração da indústria continue a aumentar durante este processo, com a participação na produção das empresas de topo a atingir 73,5%, enquanto as quotas das empresas de nível médio e inferior são ainda mais comprimidas, indicando que as empresas de maior escala exibem uma resistência a riscos mais forte face às flutuações de custos.

Apesar da produção a curto prazo estar sob pressão, os fundamentos de procura a longo prazo da indústria mantêm-se inalterados. Sectores emergentes, como veículos de nova energia, robôs industriais e a economia de baixa altitude, continuam a fornecer impulso de crescimento. As flutuações de preço atuais estão a acelerar a consolidação da indústria, com as empresas de topo a aproveitarem as suas vantagens em recursos e tecnologia para expandir continuamente a produção (por exemplo, a JL MAG Rare-Earth planeia aumentar a sua capacidade para 40.000 toneladas até 2025). Espera-se que a concentração da indústria (CR4) suba de 29% em 2024 para 42% até 2026.

O mercado deve monitorizar o resultado da interação entre as políticas de controlo da oferta de matérias-primas e o ritmo de reposição de stocks pelos utilizadores finais após dezembro, bem como os riscos a longo prazo associados à substituição tecnológica das terras raras.