SMM 1 de dezembro:

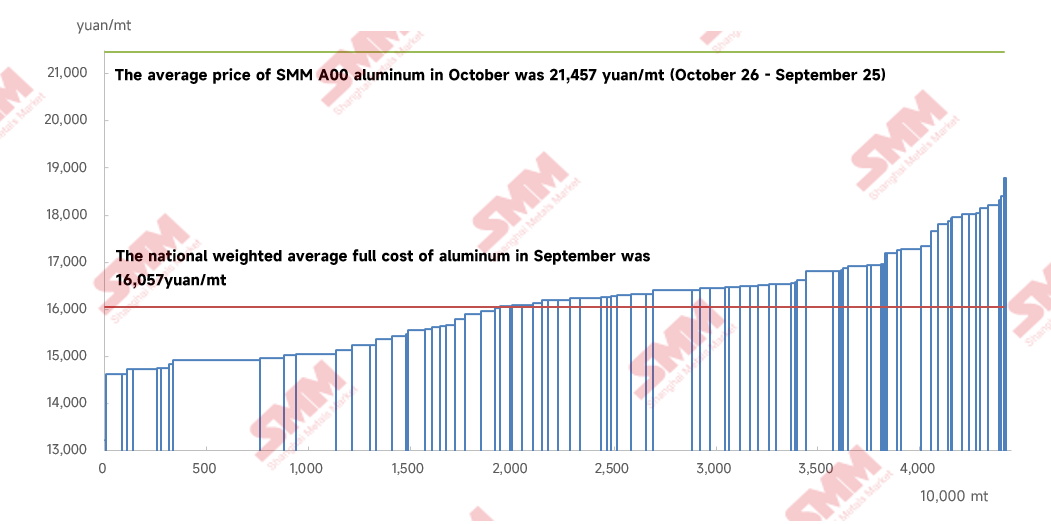

De acordo com os dados da SMM, o custo total médio com impostos para a indústria de alumínio da China em novembro de 2025 foi de 16.057 yuan/mt, um aumento de 1,1% mês a mês, mas uma queda de 21% ano a ano. Isso se deve principalmente a uma queda menor do que o esperado no preço médio mensal de alumina durante o período, juntamente com um aumento significativo nos custos de eletricidade em províncias com alta participação de energia hidrelétrica à medida que a estação seca se aproximava, além do aumento dos preços de anodo pré-calcinado, levando a um aumento mês a mês nos custos totais de produção de alumínio. O preço spot médio A00 da SMM em novembro foi de cerca de 21.457 yuan/mt (26 de outubro a 25 de novembro), com a indústria de alumínio doméstica obtendo um lucro médio de cerca de 5.400 yuan/mt.

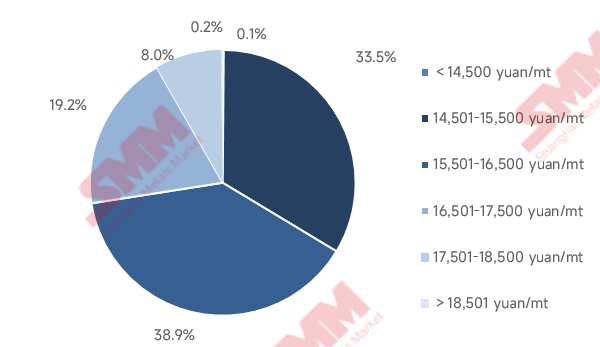

Até o final de novembro de 2025, a capacidade operacional de alumínio doméstico atingiu 44,23 milhões de mt. O custo total mais baixo do alumínio foi de cerca de 13.229 yuan/mt, enquanto o custo total mais alto foi de cerca de 18.782 yuan/mt. Com base nos preços médios mensais, 100% da capacidade operacional de alumínio doméstico foi lucrativa em novembro.

Desdobramento dos custos:

No lado das matérias-primas de alumina, os dados da SMM mostram que o índice médio de alumina da SMM em novembro foi de 2.856 yuan/mt (26 de outubro a 25 de novembro), uma queda de 82 yuan/mt mês a mês. Durante todo o mês, o mercado de alumina, tanto doméstico quanto internacional, continuou em excesso, mas as negociações foram lentas e os preços caíram menos do que o esperado. Entrando em dezembro, não houve relatos de cortes de produção em larga escala na alumina, mas as notícias de manutenção de empresas de alumina do norte se tornaram mais frequentes. A janela de importação de alumina permanece aberta. As fundamentações domésticas de alumina são esperadas para continuar em excesso em dezembro, com o preço médio mensal projetado para cair levemente mês a mês, e os custos de alumina para as empresas de alumínio devem diminuir ainda mais.

No lado dos materiais auxiliares, os preços de anodo pré-calcinado subiram em novembro devido a custos mais altos, enquanto os preços de sal fluorados caíram devido ao enfraquecimento do suporte de custos após a queda nos preços de fluorita, matéria-prima, no final de outubro. No geral, os custos de materiais auxiliares para a produção de alumínio aumentaram em novembro. Em dezembro, espera-se que tanto os preços de anodo pré-calcinado quanto os de sal fluorados aumentem, levando a um aumento previsto nos custos de materiais auxiliares para a produção de alumínio.

No lado dos preços de eletricidade, à medida que a estação seca se aproxima, os preços de eletricidade em províncias com alta proporção de energia hidrelétrica aumentaram significativamente, elevando os custos de energia para a produção de alumínio em novembro. Entrando em dezembro, espera-se que os custos de energia nessas províncias aumentem ainda mais e que os custos de energia para o alumínio continuem a aumentar.

No geral, os custos de matérias-primas de alumina para o alumínio em dezembro devem continuar a cair ligeiramente, enquanto os custos de materiais auxiliares e de energia devem reverter. Dentre esses, o impacto dos custos de energia é esperado para ser dominante, e os custos de alumínio devem aumentar levemente mês a mês. No geral, a SMM prevê que o custo total médio com impostos para a indústria de alumínio doméstica em dezembro de 2025 será de cerca de 16.100 a 16.500 yuan/mt.