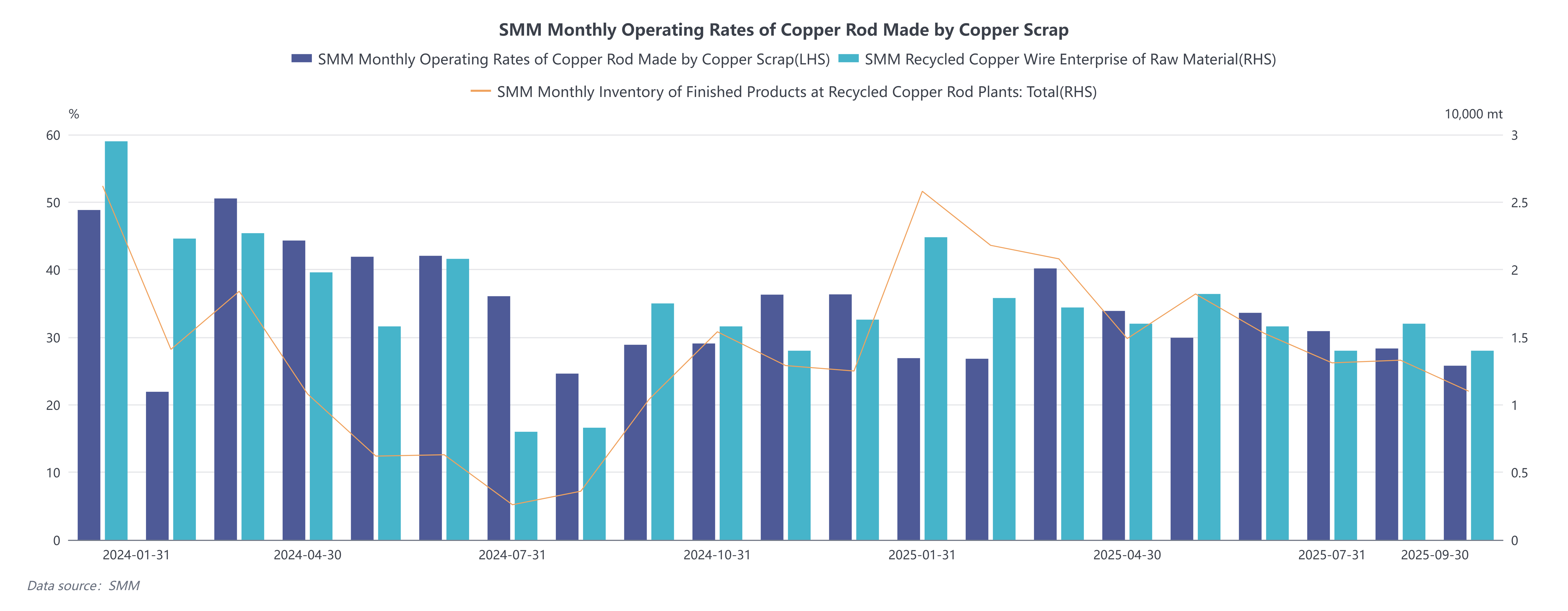

A taxa de operação da barra de cobre secundária foi de 28,33% em setembro, superior aos 27,43% esperados, mas recuou 2,57% na comparação mensal e avançou 3,62% na comparação anual. No terceiro trimestre de 2025, o setor de barras de cobre secundárias passou por ajustes significativos em meio às incertezas políticas decorrentes do Aviso nº 770. Este aviso exige que os governos locais normalizem as práticas de atração de investimentos e eliminem incentivos fiscais irregulares e políticas de subsídios, impactando diretamente a estrutura de custos e os planos de produção das empresas de barras de cobre secundárias. De acordo com pesquisas, empresas em clusters industriais tradicionais, como Jiangxi e Anhui, suspenderam a produção em larga escala enquanto aguardavam diretrizes políticas detalhadas, levando a um declínio acentuado de aproximadamente 30% na produção nacional de barras de cobre secundárias em agosto, equivalente a uma redução na oferta de cerca de 48.800 toneladas. Embora algumas empresas tenham retomado gradualmente a produção em setembro, através da compra de matérias-primas importadas com notas fiscais, a taxa de operação geral permaneceu baixa, com as incertezas políticas continuando a suprimir o momentum de recuperação do setor.

O impacto central do Aviso nº 770 reside na reestruturação dos custos tributários. Anteriormente, as empresas comumente dependiam de reembolsos fiscais locais e políticas de subsídios (conhecidas como "reembolsos duplos"), mantendo uma carga tributária efetiva na faixa de 5,5%–6,5%. Após a padronização da política, se apenas o reembolso imediato de 30% do IVA após o pagamento estipulado no Documento nº 78 do Ministério das Finanças for mantido, a carga tributária corporativa subiria para 8,3%–8,9%. Para lidar com as pressões de custos, as empresas foram forçadas a ajustar suas estratégias de aquisição de matérias-primas: por um lado, migrando para matérias-primas de cobre reciclado tributadas, e por outro, tentando pressionar os preços da sucata de cobre sem nota fiscal. No entanto, o preço da sucata de cobre sem nota fiscal precisaria cair 2.500–3.000 yuans por tonelada para compensar o aumento da carga tributária, uma margem difícil de ser aceita pelos fornecedores no curto prazo, levando a um impasse de oferta no mercado. Algumas empresas tentaram adotar um modelo de "faturamento reverso", mas o limite anual de faturamento de 5 milhões de yuans foi insuficiente para atender às demandas de comerciantes médios e grandes, e a carga tributária integral ainda aumentaria aproximadamente 0,6%–0,7%.

O impacto da política mostrou disparidades regionais significativas。 Jiangxi, como a região central para a capacidade de barras de cobre secundárias(respondendo por mais de 50% da capacidade nacional), foi a mais severamente afetada。 De acordo com pesquisas da SMM, numerosas empresas em Yingtan, Fuzhou e outras áreas de Jiangxi optaram por suspender a produção, mantendo apenas as operações de produção de placas ânodicas。 Isso levou a uma transferência de pedidos para regiões com aplicação de políticas mais brandas, como Hubei e Tianjin, impulsionando aumentos de curto prazo nas taxas de operação das empresas locais。 Por exemplo, algumas empresas em Hubei tiveram que ativar fornos adicionais para lidar com os pedidos transferidos。 Essa divergência regional intensificou a reestruturação da cadeia de suprimentos: as paralisações de produção em Jiangxi expandiram a lacuna de oferta de barras de cobre secundárias, enquanto as províncias vizinhas, apesar de taxas de operação mais altas, lutaram para compensar totalmente o déficit de oferta devido à disponibilidade limitada de matérias-primas tributadas。

Mudanças também surgiram no mercado de importação。 As importações de matérias-primas de cobre reciclado aumentaram 2,63% em relação ao mês anterior, para 184,100 toneladas em setembro, mas as inspeções alfandegárias mais rigorosas estenderam os prazos de liberação em 15 a 30 dias, restringindo ainda mais a eficiência do fornecimento de matérias-primas。 É notável que a indústria de barras de cobre secundárias demonstrou resiliência: ela compensou parcialmente o impacto das políticas por meio da coordenação regional(transferência de pedidos) e ajustes na estrutura de matérias-primas(aumentando a proporção de matérias-primas faturadas)。 No futuro, a indústria pode desenvolver uma estrutura dual de "zonas conformes às políticas" e "zonas com vantagem de custo", onde a inovação tecnológica e as capacidades de integração de recursos se tornarão fatores-chave para as empresas superarem os desafios。