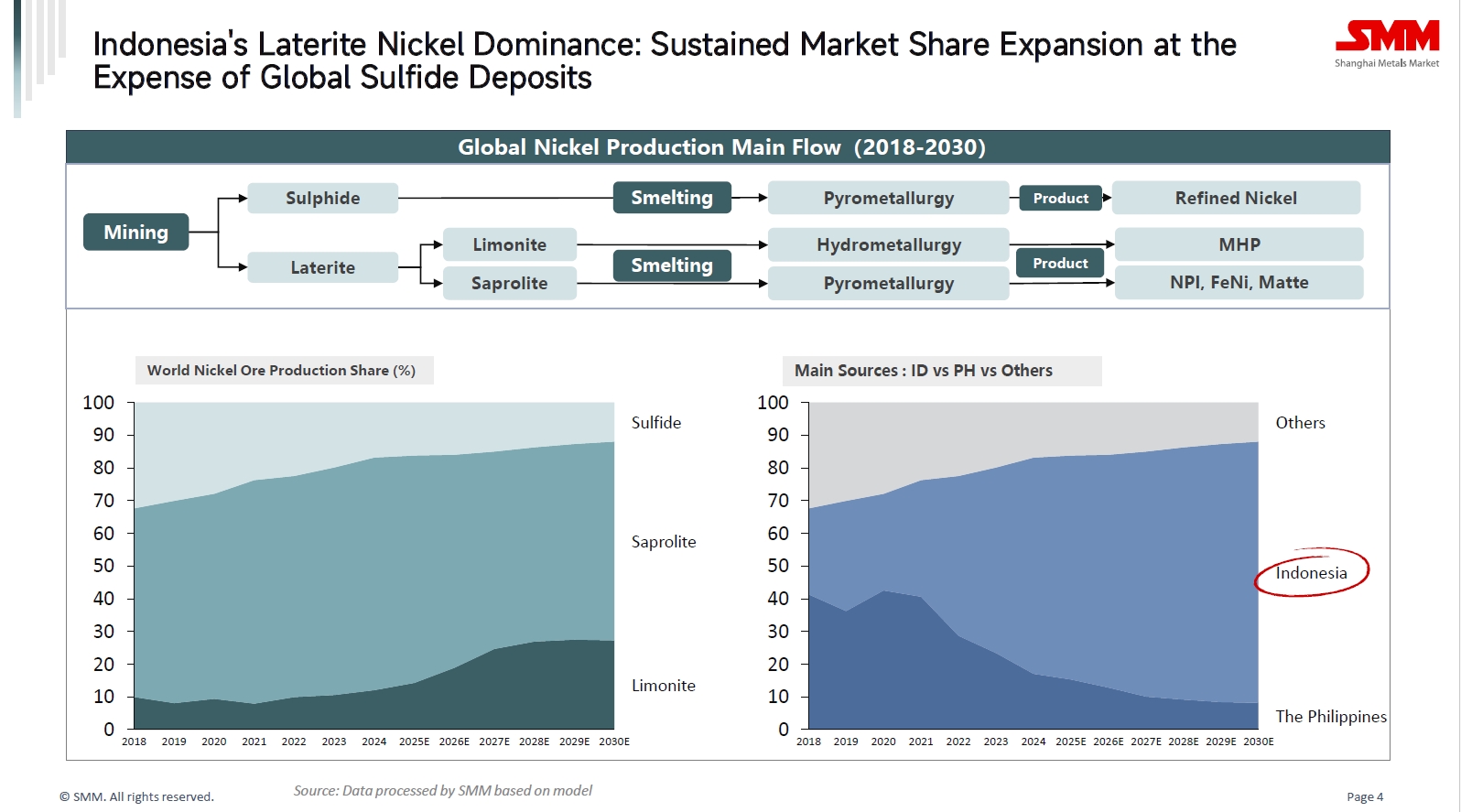

I. Evolução da Estrutura Global de Recursos de Níquel: A Dominância do Minério de Níquel Laterítico Continua a Fortalecer

De 2018 a 2030 (projetado), a estrutura da produção global de minério de níquel está a sofrer uma transformação fundamental:

A participação do minério de sulfeto de níquel deverá diminuir de 32% em 2018 para 12% em 2030, enquanto a participação do minério de níquel laterítico sobe significativamente de 68% para 88%, tornando-se a principal fonte de minério de níquel. No entanto, a partir de 2023, a competição entre os minérios de níquel lateríticos começou gradualmente a emergir. Em 2023, o minério pirometalúrgico representou 70%, enquanto o minério hidrometalúrgico representou apenas 10%. Até 2030, a participação do minério pirometalúrgico está projetada para diminuir para 61%, enquanto a participação do minério hidrometalúrgico aumenta para 27%.

O aumento da participação da hidrometalurgia deve-se principalmente ao esgotamento gradual dos recursos globais de minério de níquel de alto grau, tornando-a uma escolha inevitável para a indústria desenvolver as vastas reservas de minério de níquel laterítico de baixo grau. Ao mesmo tempo, a tecnologia hidrometalúrgica, com as suas vantagens abrangentes em custos de produção, recuperação integrada e amabilidade ambiental, alinha-se perfeitamente com a procura da indústria por matérias-primas de níquel de baixo custo, em larga escala e verdes.

Por país, a participação da Indonésia no fornecimento de minério de níquel disparou de aproximadamente 26% em 2018 para quase 80% em 2030, enquanto a participação das Filipinas caiu de cerca de 41% para cerca de 8%, estabelecendo a dominância absoluta da Indonésia na cadeia de abastecimento global de recursos de níquel.

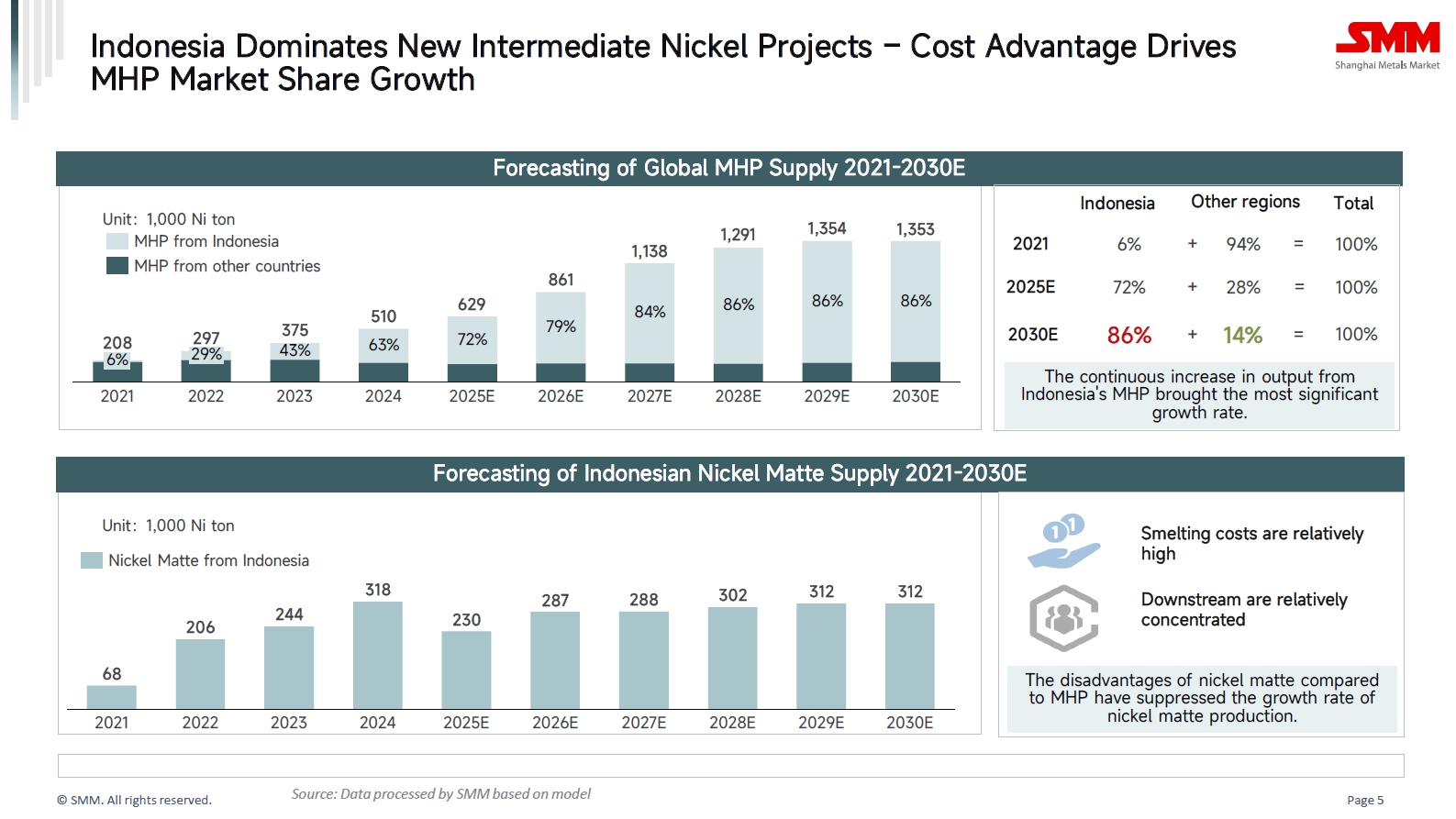

II. A Indonésia Remodela a Paisagem da Cadeia de Abastecimento Global de Níquel com MHP

A Indonésia tornou-se o motor de crescimento absoluto para os intermediários de níquel globais, particularmente o Precipitado de Hidróxido Misto (MHP). As suas vantagens de custo estão a comprimir o espaço de sobrevivência para intermediários de outras regiões e processos de alto custo, como a mate de níquel de alto grau. O fornecimento de MHP da Indonésia disparou de apenas 208.000 toneladas de Ni em 2021 para uma projeção de 1,353 milhão de toneladas de Ni em 2030, com a sua participação global a subir de 6% em 2021 para uma projeção de 86% em 2030.

Em contraste com o aumento do MHP, o crescimento do fornecimento de mate de níquel na Indonésia parece particularmente moderado. De 2021 a 2030, o fornecimento de mate de níquel está projetado para aumentar apenas de aproximadamente 68.000 toneladas de Ni para 312.000 toneladas de Ni, com uma taxa de crescimento muito inferior à do MHP. Isto deve-se principalmente aos seus custos de fundição relativamente mais elevados, um mercado a jusante mais concentrado e campos de aplicação limitados.

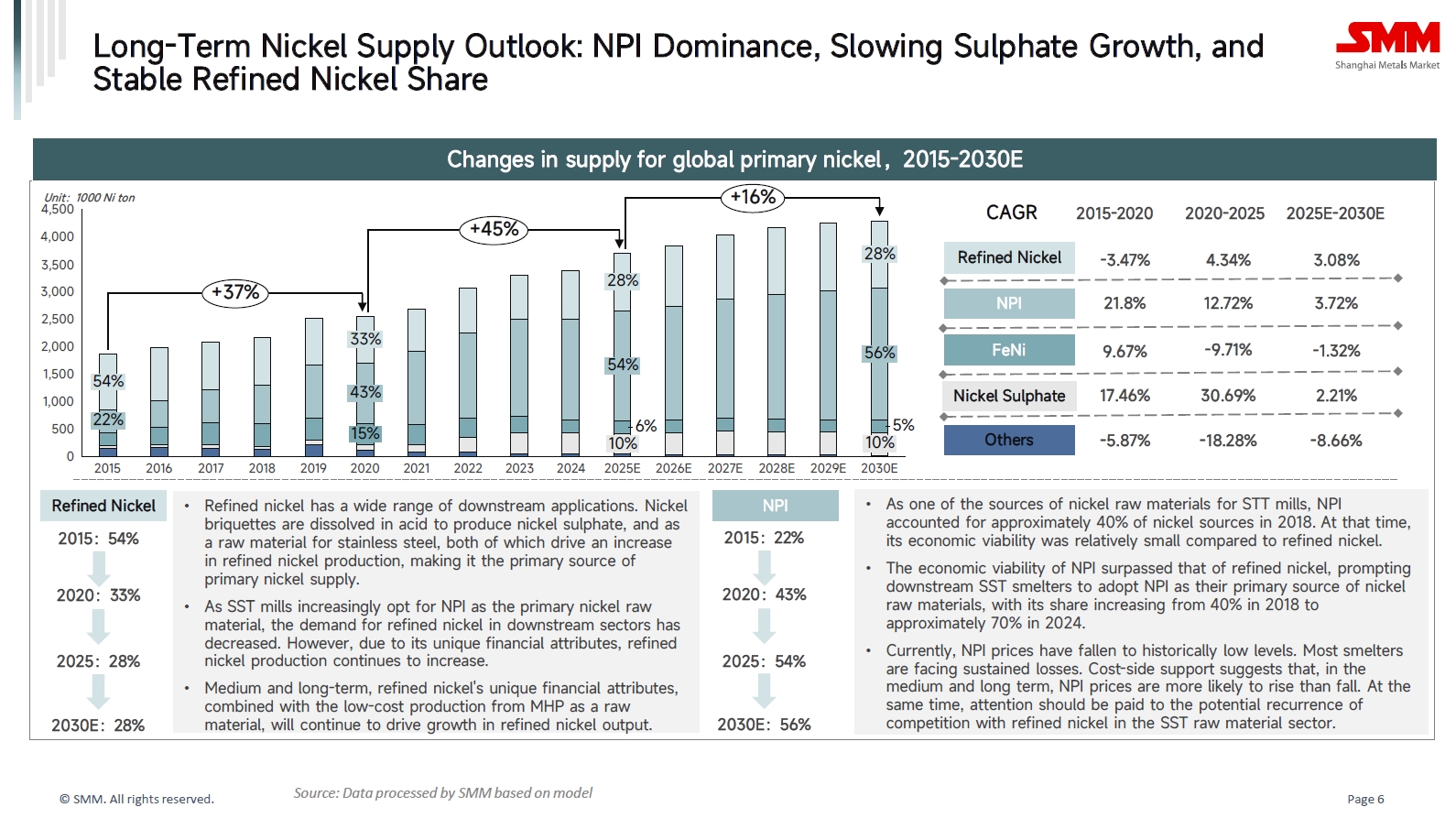

III. Lado da Oferta: A Posição Dominante do NPI Continua a Fortalecer, o Crescimento do Sulfato de Níquel Abranda e o Níquel Refinado Mantém-se Estável

(1) NPI: Uma Revolução Industrial Impulsionada por Vantagens de Custo

Como uma das fontes de matéria-prima de níquel para as fábricas de aço inoxidável, o Ferro-Níquel (NPI) representou cerca de 40% das matérias-primas de níquel em 2018, quando a sua viabilidade económica era relativamente pequena em comparação com o níquel refinado. À medida que a viabilidade económica do NPI superou a do níquel refinado, as fundições de aço inoxidável a jusante adotaram gradualmente o NPI como a principal fonte de matéria-prima de níquel, aumentando a sua participação para 70% até 2024. Atualmente, os preços do NPI caíram para mínimos históricos, com a maioria das fundições a enfrentar perdas sustentadas. Suportado pelos custos, os preços do NPI têm maior probabilidade de subir do que descer.

(2) Níquel Refinado: Atributos "Financeiros" Únicos Constroem uma Barreira

O níquel refinado, como um "produto padronizado", possui uma ampla gama de aplicações a jusante. Serve como uma das matérias-primas para a produção de sulfato de níquel e também é utilizado em aços inoxidáveis de alta qualidade, ligas especiais e galvanoplastia. Além disso, o níquel refinado pode ser entregue na LME e na SHFE, e este atributo financeiro suporta a rigidez da sua produção e procura, libertando-o da volatilidade associada a ser apenas um metal industrial. A médio e longo prazo, a utilização de MHP de baixo custo como matéria-prima para produzir níquel refinado irá melhorar ainda mais a sua viabilidade económica e impulsionar o crescimento da produção.

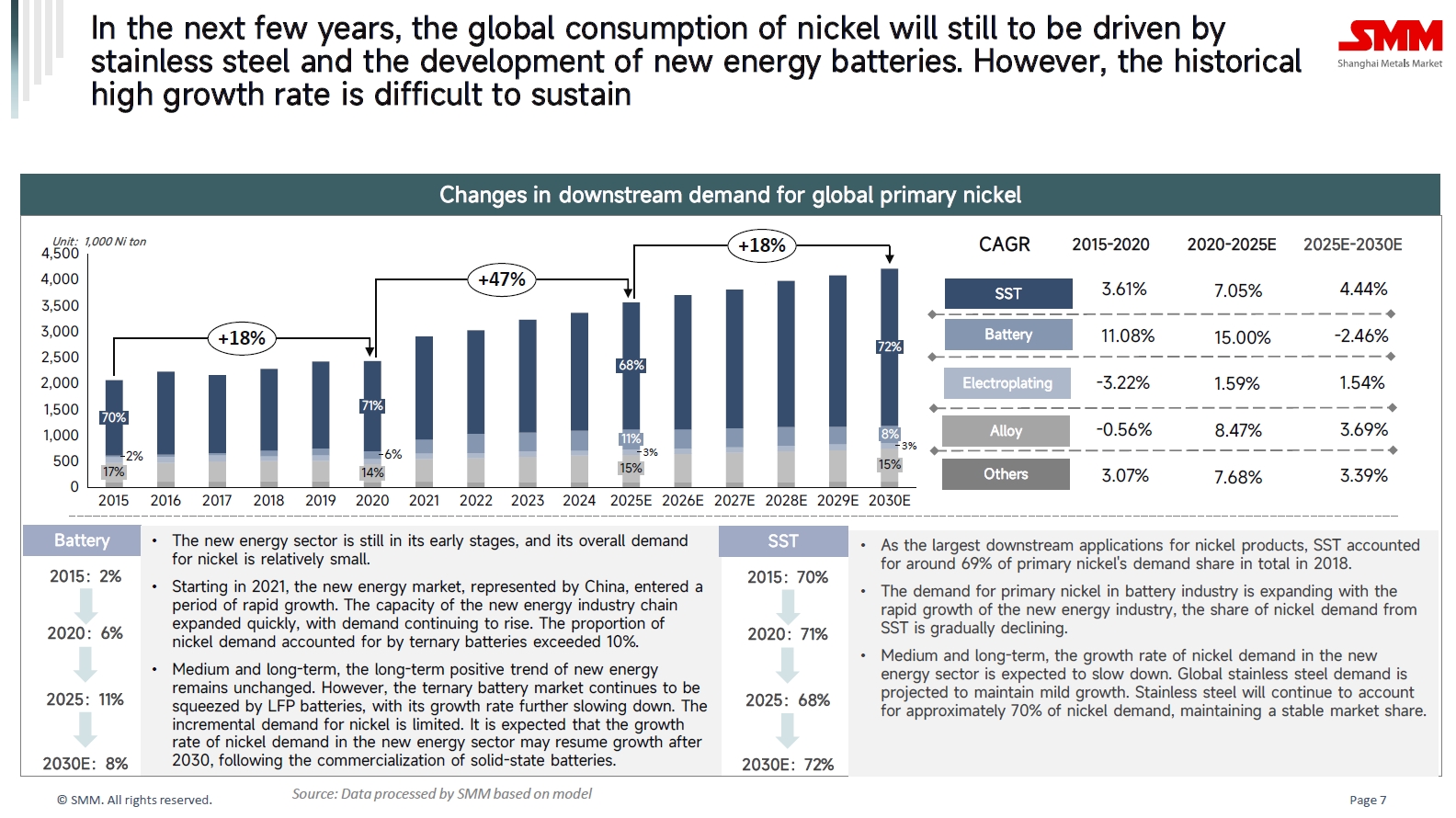

IV. Lado da Procura: Procura por Aço Inoxidável Mantém-se Estável, Crescimento de Baterias Entra num Platô

2015-2020: Aço Inoxidável como Setor Absolutamente Dominante

Em 2015, o aço inoxidável representou quase 70% do consumo primário de níquel, enquanto as baterias representaram apenas 2%. Naquela época, o mercado de nova energia ainda estava na sua infância, e a procura global por níquel era relativamente pequena.

2020-2025E: Crescimento Explosivo na Procura por Baterias

O mercado de nova energia, representado pela China, entrou numa fase de crescimento rápido, com a quota de procura de baterias ternárias a exceder 10%. Durante este período, as baterias foram o principal contribuinte para o crescimento da procura, mas o aço inoxidável ainda manteve uma quota elevada de 68%.

2025E-2030E: Crescimento Mais Lento nas Baterias, Procura Estável por Aço Inoxidável

No sector de baterias de potência, o mercado de baterias ternárias continua a enfrentar pressão das baterias LFP, levando a um declínio na sua própria taxa de crescimento. Até à comercialização em larga escala da próxima geração de tecnologia de baterias de estado sólido, o potencial de crescimento da procura por níquel em baterias permanece limitado.

Entretanto, espera-se que a procura global por aço inoxidável mantenha um crescimento suave. Devido ao seu grande volume, continuará a representar aproximadamente 70% da procura primária por níquel.

V. Dinâmicas de Curto Prazo do Preço do Níquel: Um Jogo Complexo de Excedente e Suporte Coexistentes

(1) Suporte Sólido de Custos: Desde o final de 2024, a mate de níquel de alto grau produzida a partir de NPI tem perdido continuamente quota de mercado para o MHP, mas não são esperados novos projetos de MHP a curto prazo. Políticas na RDC apertaram o fornecimento de cobalto, aumentando o valor do cobalto no MHP e desencadeando acumulação especulativa, exacerbando ainda mais o aperto no fornecimento de MHP. A rápida subida dos preços do MHP impulsionou os custos de produção do níquel refinado que utiliza MHP como matéria-prima, limitando o espaço de descida para os preços do níquel.

(2) Atributos Financeiros Providenciam um Amortecedor: O níquel refinado é transacionado na LME e possui fortes características financeiras. No contexto dos cortes de taxas de juro pelo Fed dos EUA e da facilitação monetária global, a liquidez ampla fornece suporte macroeconómico para os preços dos metais não ferrosos, incluindo o níquel.

(3) Perturbações Políticas na Indonésia: As políticas de minério de níquel da Indonésia mantêm-se apertadas. Em 3 de outubro de 2025, o Ministério da Energia e dos Recursos Minerais da Indonésia emitiu oficialmente o Regulamento Ministerial n.º 17 de 2025, revertendo o sistema de aprovação RKAB de um mandato de três anos de volta para um sistema anual, a ser reinstituído a partir de 2026. As fundições, preocupadas com futuros défices de fornecimento de minério, estão a envolver-se em acumulação antecipada de matérias-primas, o que está a impulsionar o sentimento do mercado e a procura a curto prazo.