SMM, 8 de maio de 2025:

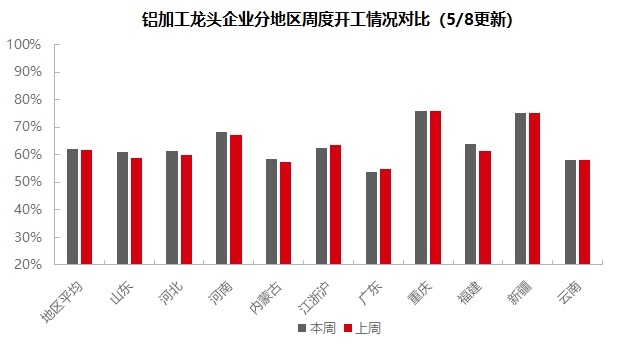

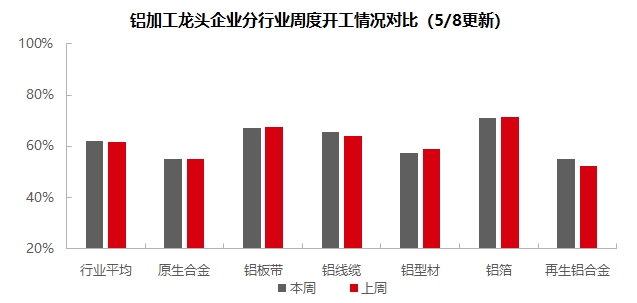

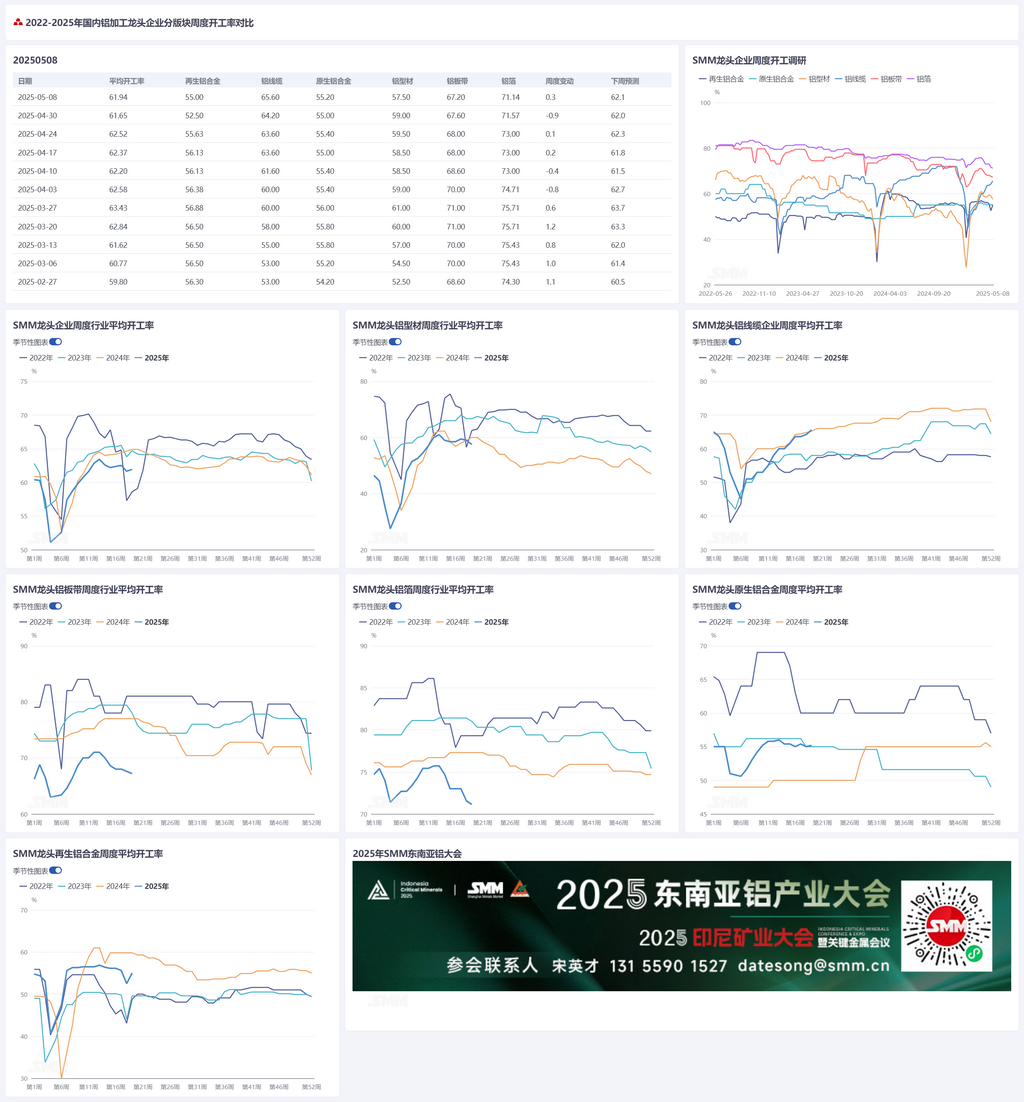

Esta semana, a taxa de operação das principais empresas do setor de processamento de alumínio a jusante da China aumentou 0,3 ponto percentual semana a semana, atingindo 61,9%. As taxas de operação nos diferentes segmentos apresentaram uma tendência divergente: a taxa de operação das empresas de ligas de alumínio primário aumentou ligeiramente 0,2 ponto percentual semana a semana, atingindo 55,2%. Apesar das atividades de manutenção em algumas empresas amostrais nesta semana, o desempenho geral do setor ainda superou as expectativas pré-feriados. Os pedidos no início de maio melhoraram em relação ao final de abril, e espera-se que permaneçam estáveis na próxima semana. A taxa de operação das principais empresas de chapas, folhas e tiras de alumínio caiu 0,4 ponto percentual semana a semana, atingindo 67,2%. Embora as empresas tenham mantido a produção normal durante o feriado do Dia do Trabalho e a demanda do mercado tenha permanecido moderada, algumas empresas amostrais enfrentaram novos pedidos fracos. A taxa de operação das empresas de fios e cabos de alumínio aumentou 1,4 ponto percentual semana a semana, atingindo 65,6%. No início de maio, os pedidos de transmissão e distribuição entraram oficialmente na fase de entrega, e os pedidos reservados anteriormente começaram a ser executados, impulsionando as cargas de produção a continuarem a aumentar. Com o lançamento do segundo lote de licitações, os pedidos de longo prazo serão efetivamente conectados com os existentes. Na primeira semana após o feriado, a taxa de operação nacional das empresas de extrusão diminuiu ligeiramente 1,5 ponto percentual semana a semana, atingindo 57,5%. Afetadas pelas mudanças nos pedidos de diferentes fabricantes de automóveis de usuários finais, algumas empresas relataram uma ligeira queda nas suas taxas de operação. Esta semana, algumas empresas amostrais de energia fotovoltaica mantiveram altas taxas de operação, uma vez que as estruturas produzidas nesta semana ainda poderiam atender ao prazo de 31 de maio. No entanto, algumas empresas relataram uma queda contínua na proporção da produção de energia fotovoltaica para lidar com a subsequente enfraquecimento da demanda, ao mesmo tempo em que aumentaram a proporção de outros materiais industriais, como tubulações de energia. As empresas de materiais de construção relataram um fraco crescimento de pedidos esta semana, concentrando-se principalmente na manutenção da produção para os pedidos existentes. A taxa de operação das empresas de folhas de alumínio caiu 0,5 ponto percentual semana a semana, atingindo 71,1%, entrando na tradicional baixa temporada com demanda divergente. A taxa de operação das empresas de alumínio secundário recuperou 2,5 pontos percentuais semana a semana, atingindo 55,0%, beneficiando-se principalmente da retomada da produção nas fábricas de alumínio secundário após o feriado. No entanto, o ímpeto de recuperação do setor não pôde ser sustentado, e espera-se que a taxa de operação continue a diminuir na próxima semana.A SMM prevê que a taxa de operação a jusante possa aumentar ligeiramente em 0,1 ponto percentual na próxima semana, para 62,1%.

Ligas de alumínio primário: Esta semana, a taxa de operação das principais empresas no setor nacional de ligas de alumínio primário permaneceu em grande parte estável, aumentando 0,2 pontos percentuais semanais para 55,2%. Na primeira semana após o feriado do Dia do Trabalho em maio, o desempenho operacional das empresas nacionais de ligas de alumínio primário excedeu ligeiramente as expectativas pré-feriado. Durante o feriado do Dia do Trabalho, algumas empresas realizaram uma parada de manutenção de 10 dias e planejam retomar a alimentação amanhã, com impacto limitado na taxa de operação global do setor. Após o feriado, as empresas da amostra relataram que o desempenho dos pedidos e as condições operacionais no início de maio foram basicamente consistentes ou ligeiramente melhores em relação ao final de abril. Por um lado, podem existir oportunidades para aliviar as relações comerciais sino-americanas, e pode ser prudente para as empresas manterem o status quo. Além disso, algumas empresas têm metas de produção a cumprir até meados do ano, portanto, estão atualmente focadas em manter os níveis operacionais atuais, com a maioria das empresas do setor não tendo planos de redução de produção por enquanto. Por outro lado, os preços do alumínio estavam em baixa no início de maio, proporcionando algum estímulo ao consumo a jusante de ligas de alumínio primário, com a demanda rígida nacional a apoiar a demanda do setor. De acordo com a mais recente pesquisa da SMM, o atual impacto das tarifas ainda não se espalhou significativamente para o lado da produção de ligas de alumínio primário. Atualmente, muitas grandes empresas de ligas de alumínio primário ainda estão na fase de coleta de pedidos. O impacto na taxa de operação do setor de ligas de alumínio deverá ser totalmente evidente até meados de maio. A SMM prevê que a taxa de operação do setor manterá uma tendência estável e ligeiramente ascendente na próxima semana.

Chapas, Folhas e Tiras de Alumínio: Esta semana, a taxa de operação das principais empresas no setor de chapas, folhas e tiras de alumínio diminuiu 0,4 ponto percentual semanais para 67,2%. Durante o feriado do Dia do Trabalho, as principais empresas no setor de chapas, folhas e tiras de alumínio mantiveram geralmente a produção normal. No entanto, algumas empresas da amostra relaxaram seu ritmo de produção devido a uma queda nos novos pedidos, resultando em uma ligeira diminuição na taxa de operação. Atualmente, a demanda global do mercado permanece moderada.A demanda final de grandes terminais de consumo, como a eletrônica automotiva, permanece relativamente estável. No entanto, a baixa temporada tradicional de consumo já começou. Várias empresas relataram uma tendência de queda nos pedidos em carteira, representando um risco de declínio na taxa de operação futura.

Fios e Cabos de Alumínio: Nesta semana, a taxa de operação das principais empresas nacionais de fios e cabos de alumínio atingiu 65,6%, um aumento de 1,4 pontos percentuais em relação ao período anterior ao feriado, continuando a tendência favorável de operação desde o segundo trimestre. No início de maio, a fase de entrega dos pedidos de transmissão e transformação de energia começou oficialmente. Juntamente com a execução dos pedidos previamente reservados pelas empresas, as cargas de produção continuaram a aumentar. O segundo lote de licitações para materiais UHV da State Grid foi lançado, com um total de 147 mil toneladas de pedidos de condutores e fios de aterramento. O período de abertura das propostas está previsto para 19 de maio, com entregas escalonadas planejadas a partir de dezembro de 2025, formando uma articulação eficaz de pedidos futuros. A atual queda nos preços do alumínio estimulou as empresas a aumentarem suas taxas de operação. Juntamente com o ritmo acelerado de retirada de cargas da State Grid e os pedidos em carteira abundantes, um efeito sinérgico foi formado. Espera-se que a taxa de operação do setor mantenha uma tendência positiva.

Extrusão de Alumínio: Na primeira semana após o feriado, a taxa nacional de operação de extrusão diminuiu ligeiramente em 1,5 ponto percentual semana a semana, para 57,5%. Por segmento, algumas das principais empresas de extrusão automotiva no leste e sul da China relataram uma ligeira diminuição em suas taxas de operação em relação à semana anterior. A principal razão é que houve mudanças nos pedidos de maio, com pedidos de diferentes montadoras de automóveis aumentando ou diminuindo. Algumas pequenas e médias empresas no leste da China ajustarão sua combinação de produtos com base nas condições reais dos pedidos. Em relação à extrusão fotovoltaica, algumas das principais empresas de extrusão fotovoltaica relataram manter a capacidade de produção total nesta semana. A principal razão é que as estruturas produzidas nesta semana ainda podem atender ao período de 31 de maio. No entanto, de acordo com a pesquisa da SMM, algumas empresas em Shandong relataram que sua participação na capacidade de extrusão fotovoltaica diminuiu ainda mais desde o início de maio. Os pedidos de outros materiais industriais, como tubos de liga de alumínio no setor elétrico, estão relativamente saturados e estáveis, com uma participação aumentada em sua combinação de produtos.No segmento de extrusão para construção, algumas empresas de materiais de construção da região central e leste da China relataram crescimento lento em novos pedidos esta semana, com uma ligeira queda nas taxas de operação. A maioria das empresas está principalmente digerindo os pedidos existentes. Vale ressaltar que algumas fábricas de extrusão na região central da China relataram obstáculos na compra de matérias-primas esta semana. A principal razão apontada foi a queda flutuante nos preços do alumínio esta semana, o que levou a um aumento na relutância em vender entre fundidores e comerciantes de alumínio a montante. A SMM continuará a acompanhar a implementação real dos pedidos em vários setores.

Folha de alumínio: Esta semana, a taxa de operação das principais empresas de folha de alumínio diminuiu 0,5 ponto percentual semana a semana, para 71,1%. Recentemente, a demanda por folha de alumínio mostrou uma tendência divergente. A demanda por folha para baterias, folha para brasagem e outros produtos fortemente relacionados à indústria automotiva permaneceu relativamente estável, mas há um sentimento crescente de enfraquecimento dos pedidos subsequentes. A concorrência por produtos de folha de alumínio com valor agregado relativamente baixo, como folha doméstica e folha para recipientes, intensificou-se. Cortes de produção pela Tetra Pak e a liberação de nova capacidade também levaram diretamente a uma queda acentuada nas taxas de processamento para folha de embalagem duplo zero. Com o início oficial da tradicional baixa temporada, o entusiasmo de produção das empresas de folha de alumínio foi ainda mais suprimido devido ao enfraquecimento da demanda. Espera-se que a taxa de operação das empresas de folha de alumínio flutue para baixo no futuro.

Alumínio secundário: Esta semana, a taxa de operação das principais empresas de alumínio secundário aumentou 2,5 pontos percentuais semana a semana, para 55,0%, impulsionada principalmente pela retomada da produção nas fábricas de alumínio secundário após o feriado. No entanto, a tendência de aquecimento do setor não conseguiu se manter. Após o feriado do Dia do Trabalho, o efeito da tradicional baixa temporada de consumo tornou-se evidente, juntamente com o impacto das políticas tarifárias, resultando em uma queda nos pedidos nacionais e no exterior. O volume de negócios no mercado à vista continuou a oscilar em um nível baixo. Além disso, a queda contínua nos preços do alumínio exacerbou o sentimento de espera e observação entre as empresas a jusante. Atualmente, o setor enfrenta pressões bidirecionais: no lado da oferta, afetado pela contração da circulação de matérias-primas, os custos de aquisição de sucata de alumínio permanecem altos; no lado da demanda, é suprimido pela crescente lacuna nos pedidos terminais.Afetadas por isso, algumas fábricas de alumínio secundário reduziram seus níveis de operação. Espera-se que a taxa de operação do setor continue a diminuir em maio.

》Clique para visualizar o Banco de Dados da Cadeia Industrial de Alumínio da SMM

(Equipe de Alumínio da SMM)