Notícias SMM 28 de março

Até 28 de março, o contrato mais negociado de zinco SHFE fechou a vinte e três mil setecentos e setenta iuanes/mt, um aumento de trezentos e quarenta e cinco iuanes/mt no mês, um ganho de 1,47%. Os preços do zinco caíram durante todo março, atingindo um mínimo de vinte e três mil quatrocentos e setenta iuanes/mt no início do mês e novamente no final. No geral, os preços do zinco subiram significativamente em março. A tendência ascendente continuará em abril?

Perspectiva macro. Internacionalmente, em março, Trump intensificou as políticas tarifárias, com os EUA esperando impor tarifas adicionais sobre as importações de cobre. As tarifas automotivas entraram em vigor em 2 de abril, despertando preocupações com uma desaceleração global na fabricação e reduzindo o apetite por risco, exercendo pressão sobre os preços dos metais não ferrosos. Internamente, as Duas Sessões foram realizadas, e além dos 1,3 trilhão de iuanes em títulos governamentais especiais, as políticas estavam em grande parte alinhadas com as expectativas do mercado, incluindo crescimento do PIB em torno de 5%, uma taxa de déficit fiscal de cerca de 4% e uma política monetária moderadamente acomodatícia com cortes pontuais nas taxas de juros e nos requisitos de reserva. No geral, as políticas internas permaneceram favoráveis. Em abril, Trump pode implementar políticas tarifárias recíprocas, aumentando as preocupações sobre a economia futura.

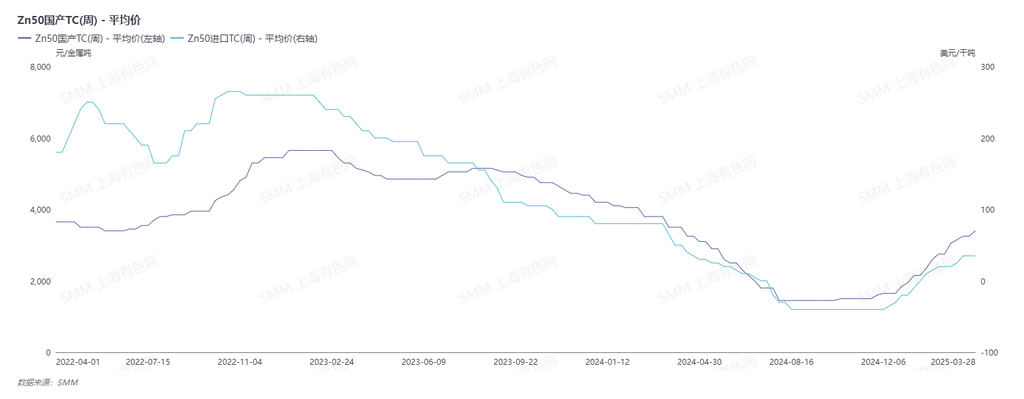

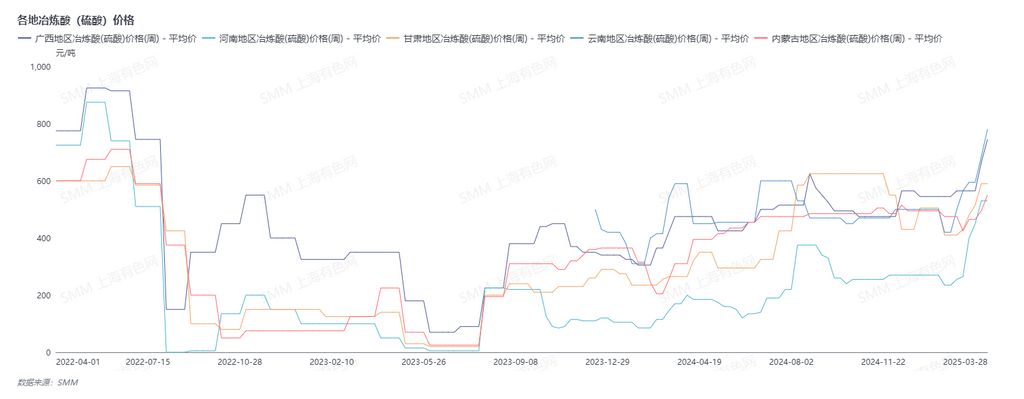

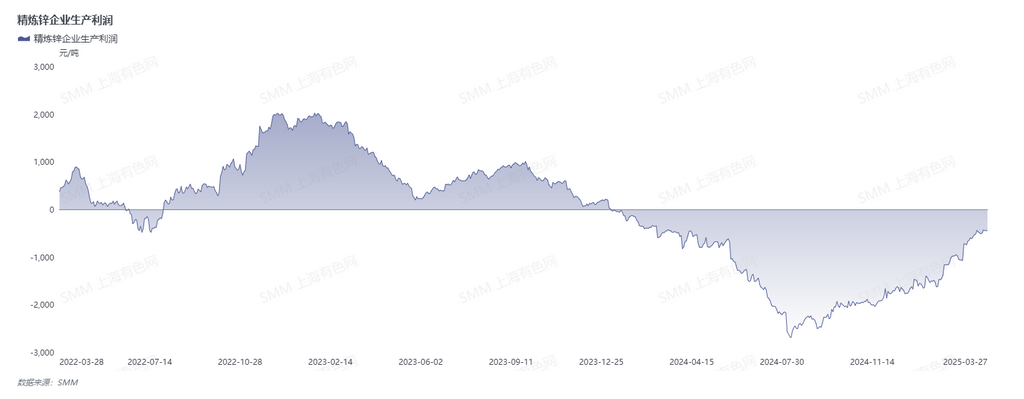

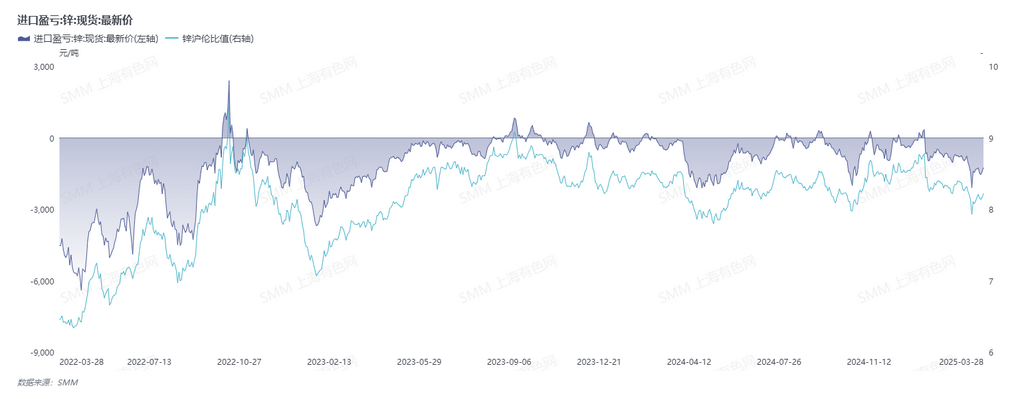

Lado da oferta. Em março, à medida que as TCs domésticas subiram acima de 3,4 mil iuanes/mt (conteúdo metálico) e os preços do ácido sulfúrico aumentaram novamente, as fundições ficaram mais motivadas para produzir, adiando manutenções e aumentando a produção. No entanto, a janela de importação para lingotes de zinco permaneceu fechada durante todo março, e a entrada de lingotes de zinco importados pode ter diminuído, resultando em nenhuma elevação significativa na oferta total de lingotes de zinco. Os estoques sociais permaneceram em torno de treze mil toneladas. Em abril, espera-se que os lucros das fundições melhorem, aumentando a motivação para a produção e adiando ainda mais as manutenções rotineiras. Além disso, nova capacidade em Henan deve iniciar a produção, com a saída de lingotes de zinco provavelmente em maio, potencialmente levando a um aumento significativo na oferta de lingotes de zinco.

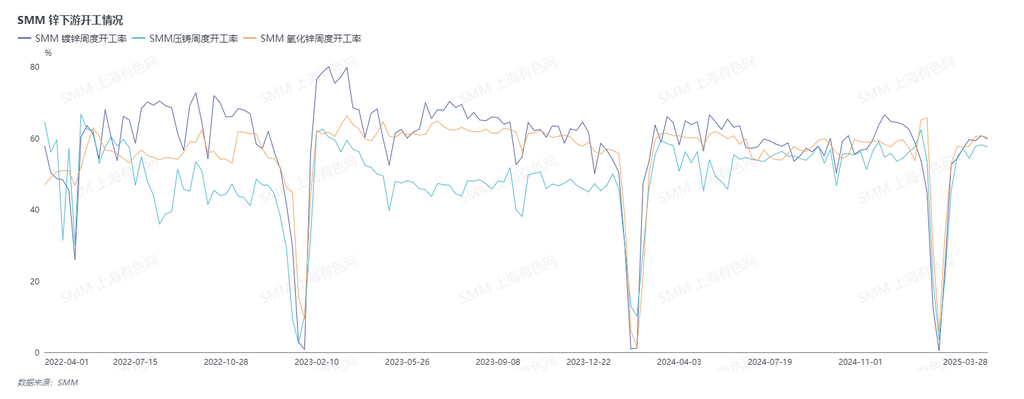

Lado da demanda. Em março, à medida que os usuários finais gradualmente retomaram as operações, as empresas domésticas de downstream de zinco reiniciaram a produção. As operações de galvanização foram ligeiramente inferiores ao mesmo período do ano anterior, com recuperação limitada do consumo real no mercado. No entanto, torres de aço e alguns pedidos de exportação se saíram bem. Fábricas de ligas de zinco para fundição mostraram polarização, com encomendas mais concentradas em fábricas maiores, e as operações no geral foram melhores do que no mesmo período do ano passado. O desempenho do óxido de zinco permaneceu estável. Internamente, a emissão de títulos do governo local progrediu rapidamente, e o "Relatório de Implementação da Política Fiscal da China 2024" lançado pelo Ministério das Finanças em 24 de março mencionou explicitamente a expansão ativa do investimento eficaz, focando em áreas-chave e pontos fracos, e acelerando a emissão de títulos do governo para formar cargas de trabalho físicas o mais rápido possível. Há ainda uma boa expectativa para a implementação subsequente de projetos. O investimento em energia continua a aumentar, e a indústria automobilística é impulsionada pela política de troca. Espera-se que o consumo doméstico de downstream de zinco continue a se recuperar em abril.

Olhando para abril, a oferta geral deve se tornar mais solta, enquanto a demanda, embora esperada para melhorar, permanece limitada. É necessário continuar prestando atenção à orientação macroeconômica e ao consumo interno.

(As informações acima são baseadas na coleta de mercado e avaliação abrangente pela equipe de pesquisa SMM. As informações fornecidas são apenas para referência. Este artigo não constitui conselho direto de pesquisa de investimento. Os clientes devem tomar decisões com cautela e não usar isso como substituto para o julgamento independente. Quaisquer decisões tomadas pelos clientes são irrelevantes para a SMM.)

Clique para visualizar o Banco de Dados da Cadeia Industrial de Metais SMM