Como pode ser visto no gráfico, devido ao crescimento contínuo da oferta de minério de ferro nos últimos dias, a relação entre oferta e demanda mudou de apertada para frouxa e depois para excedente. Isso levou a uma queda contínua no centro de preços do minério de ferro. O preço médio do Platts 62% em 2022 foi de US$ 120/mt. Em 2023, apesar de um ligeiro excedente de oferta, o preço permaneceu em torno de US$ 119/mt devido à desigualdade entre oferta e demanda e outros fatores. No entanto, em 2024, o excedente de oferta se tornou mais pronunciado, fazendo com que os preços do minério caíssem cerca de US$ 10/mt para US$ 109/mt. Em 2025, as minas domésticas e internacionais ainda têm planos de aumentar a produção, resultando em maior pressão sobre a oferta global de minério de ferro. Portanto, esperamos que o centro de preços do minério continue a cair cerca de US$ 10/mt durante todo o ano de 2025, com um preço médio de cerca de US$ 95/mt.

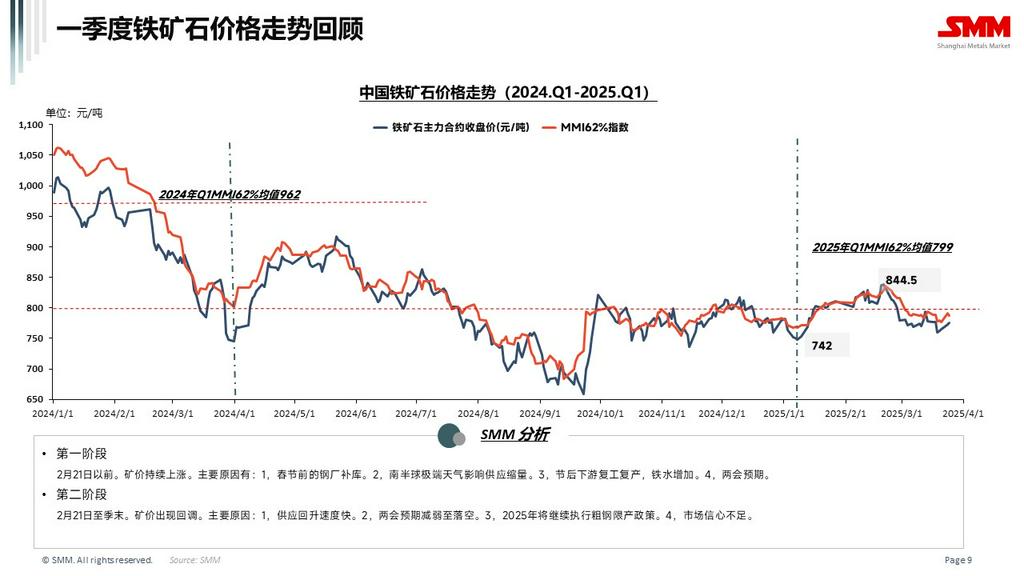

Olhando para o primeiro trimestre de 2025, os preços do minério de ferro subiram inicialmente e depois caíram. O centro de preços foi ligeiramente mais alto do que no quarto trimestre de 2024. O índice de preço SMM 62% MMI aumentou 16 pontos. A faixa de preços do contrato mais negociado I2505 foi de 742 a 844 yuan/mt. O índice Platts 62% variou de 97,6 a 109,5, com uma média de US$ 103,75/mt.

O ponto alto no primeiro trimestre ocorreu em 21 de fevereiro. As razões para a subida inicial e a posterior queda são analisadas no gráfico.

Atualmente, embora as políticas tarifárias tenham sido uma interferência constante, seu impacto real nas exportações de aço ainda não se materializou. A demanda doméstica entrou na temporada alta e continua a crescer. A temporada alta encerrará a tendência flutuante e acenderá uma nova tendência de mercado?

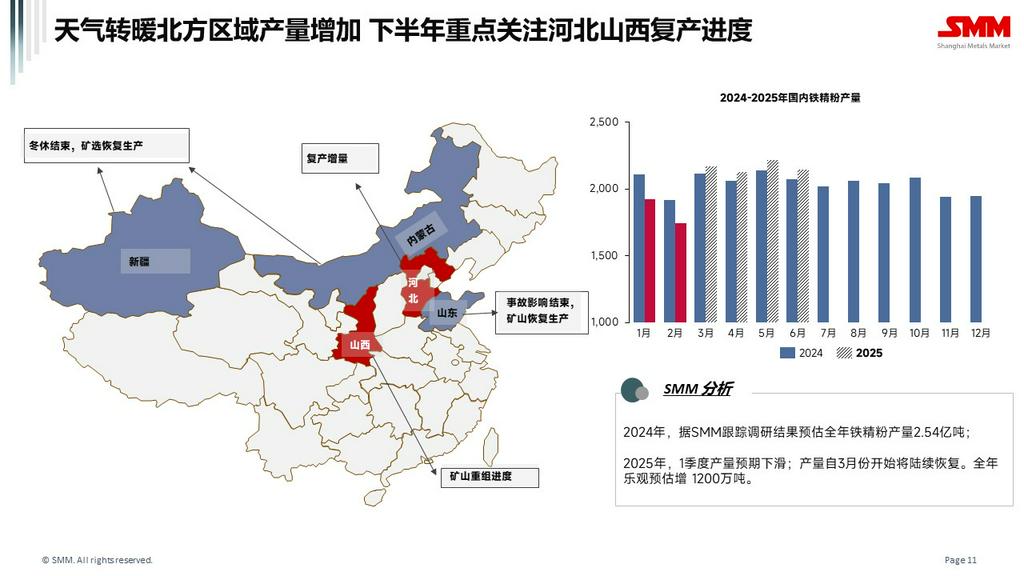

Situação do Minério Doméstico

Em 2024, a SMM estimou a produção de concentrado doméstico em 254 milhões de mt. No primeiro trimestre deste ano, a produção diminuiu devido a fatores convencionais como as férias de inverno e o Ano Novo Chinês, mas o impacto foi maior este ano principalmente porque os preços do minério eram baixos antes do Ano Novo Chinês, levando a interrupções mais longas em algumas minas do que em anos anteriores. Além disso, as minas em Shandong que foram fechadas devido a um grande acidente de mineração em novembro do ano passado ainda não retomaram totalmente a produção, resultando em uma queda significativa na produção geral. No entanto, após março, as minas em regiões mais frias, como o noroeste e nordeste da China, gradualmente retomaram a produção, levando a um aumento na produção. As minas em Linyi, Shandong, que foram fechadas devido ao acidente de mineração em novembro do ano passado, também gradualmente retomaram a produção após o Ano Novo Chinês. No entanto, grandes minas locais, como Jinxita, ainda estão em estado de paralisação e devem retomar a produção no segundo trimestre. Além disso, nossa pesquisa indica que a reestruturação das minas em Shanxi está acelerando, com a retomada da produção esperada para o final do segundo trimestre. A velocidade de processamento de licenças de mineração e outros procedimentos em Hebei também acelerou, e as minas devem retomar gradualmente a produção no terceiro trimestre. Portanto, estimamos que, a partir de março, a taxa de crescimento da produção de concentrado doméstico acelerará e deve ser maior do que no mesmo período do ano passado. Assim, a produção total no primeiro semestre será equivalente ao do ano passado. Otimisticamente, a produção anual é esperada para aumentar em 12 milhões de mt.

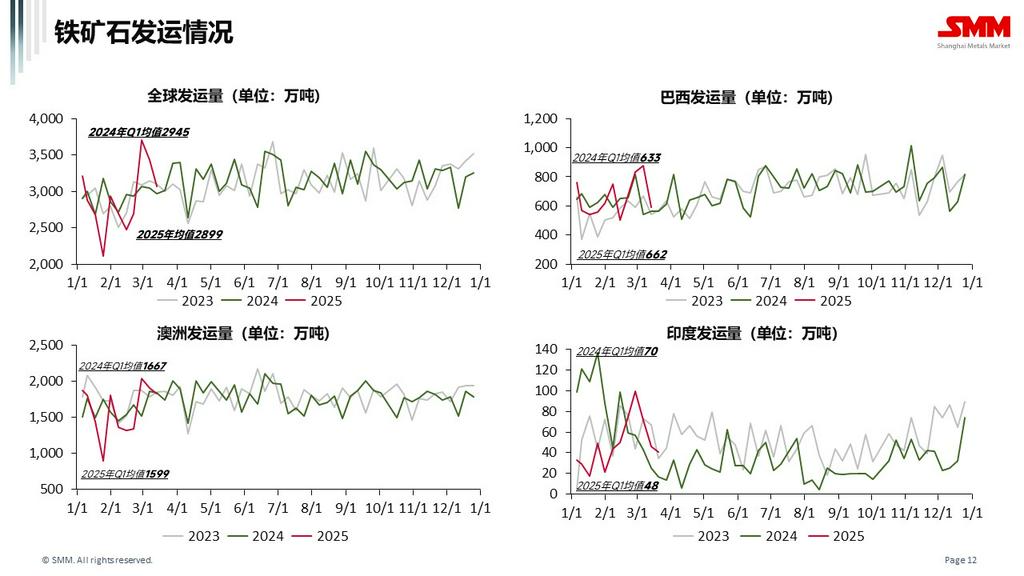

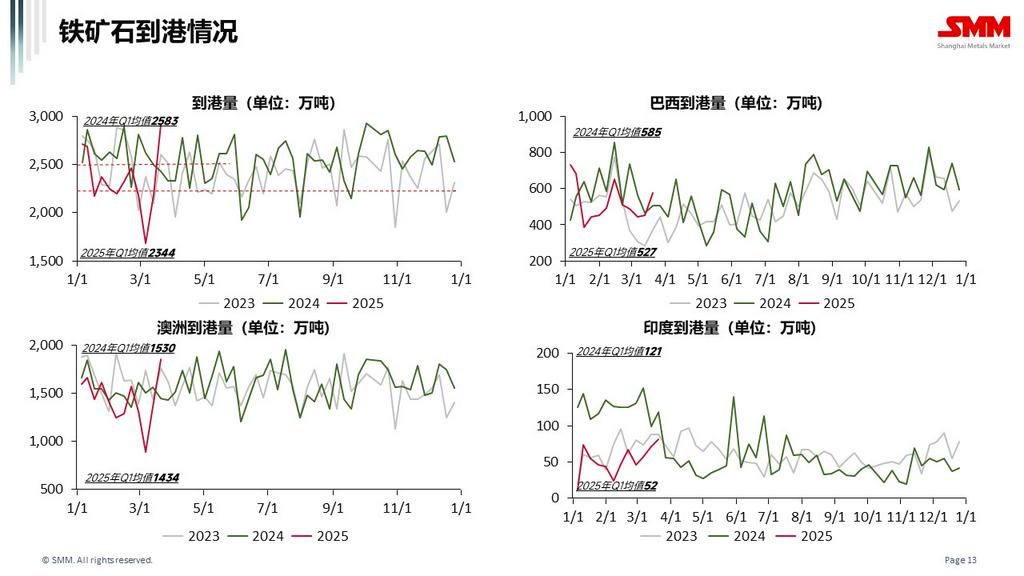

Seção de Minério Importado

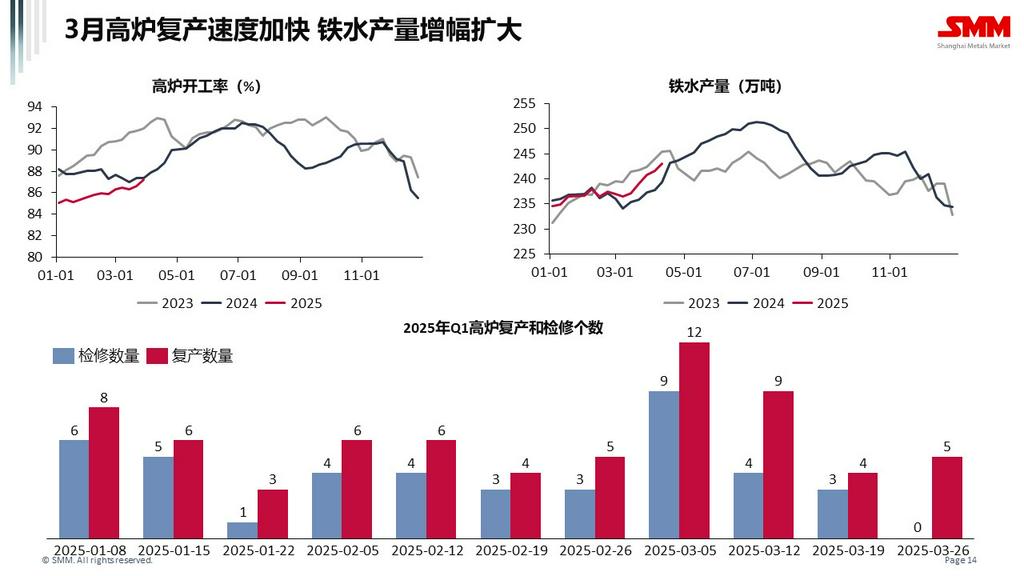

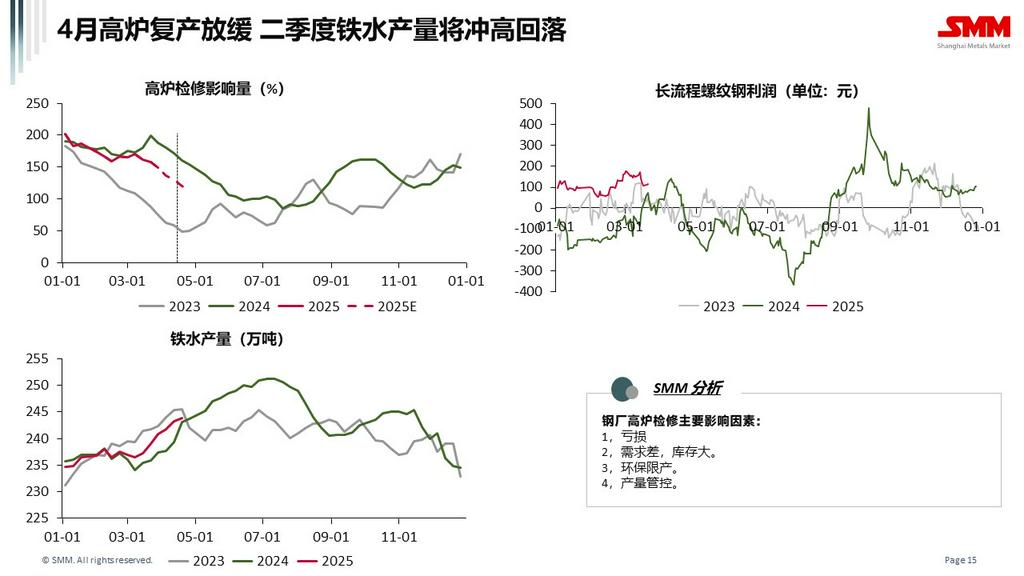

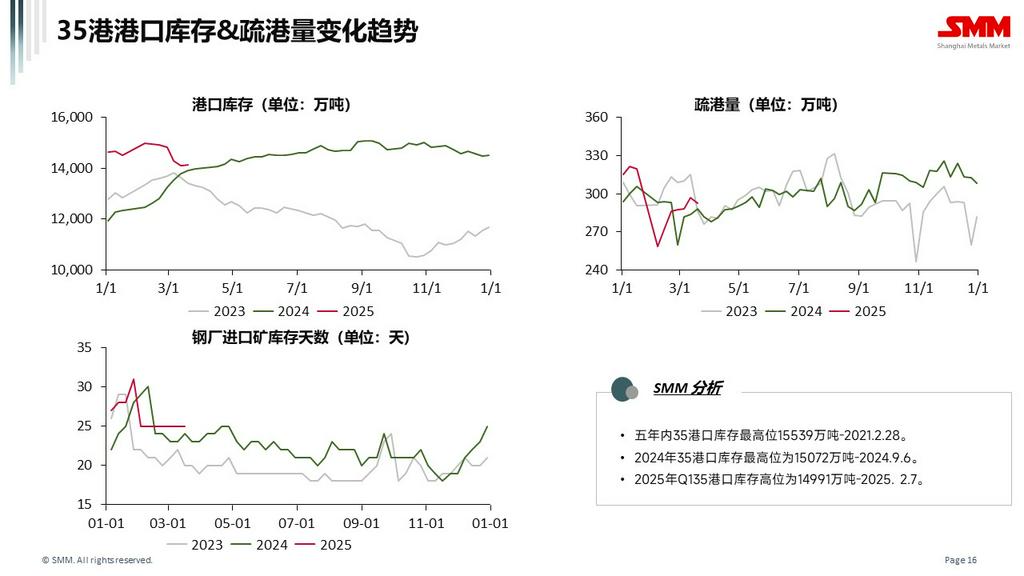

Situação de Demanda de Minério de Ferro

Situação de Demanda de Minério de Ferro

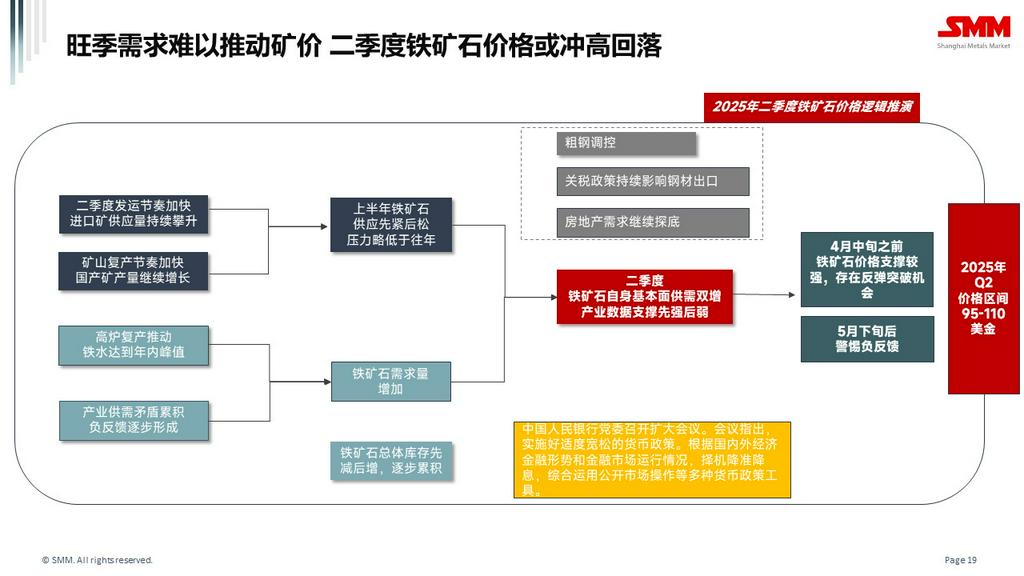

Temporada Alta Demanda Não Consegue Impulsionar Preços do Minério

Preços do Minério de Ferro Podem Subir Inicialmente e Depois Recuar no Segundo Trimestre

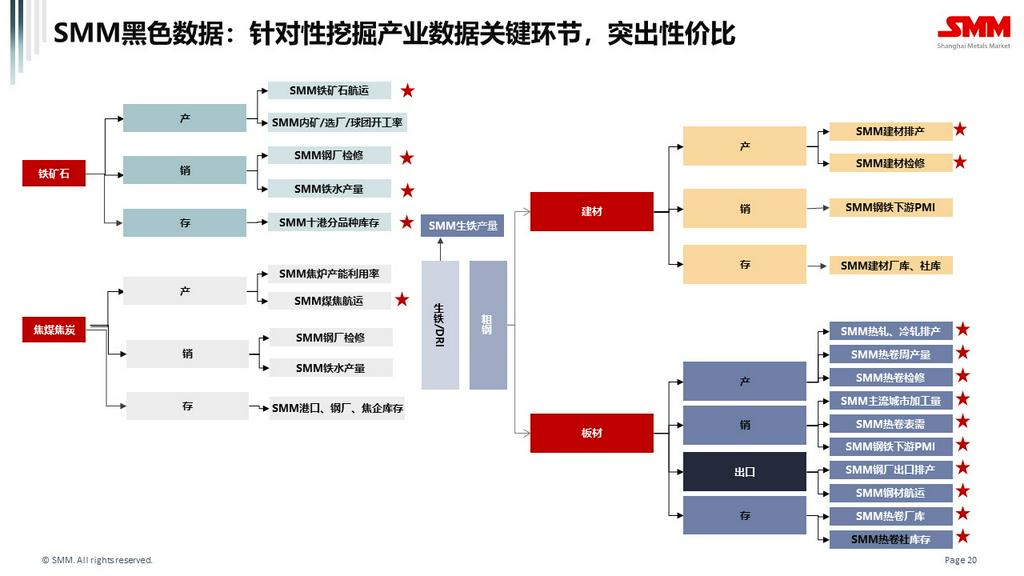

Introdução aos Dados da Indústria Negra da SMM

Introdução aos Dados da Indústria Negra da SMM

Clique para Ver o Banco de Dados da Cadeia de Indústria Metálica da SMM