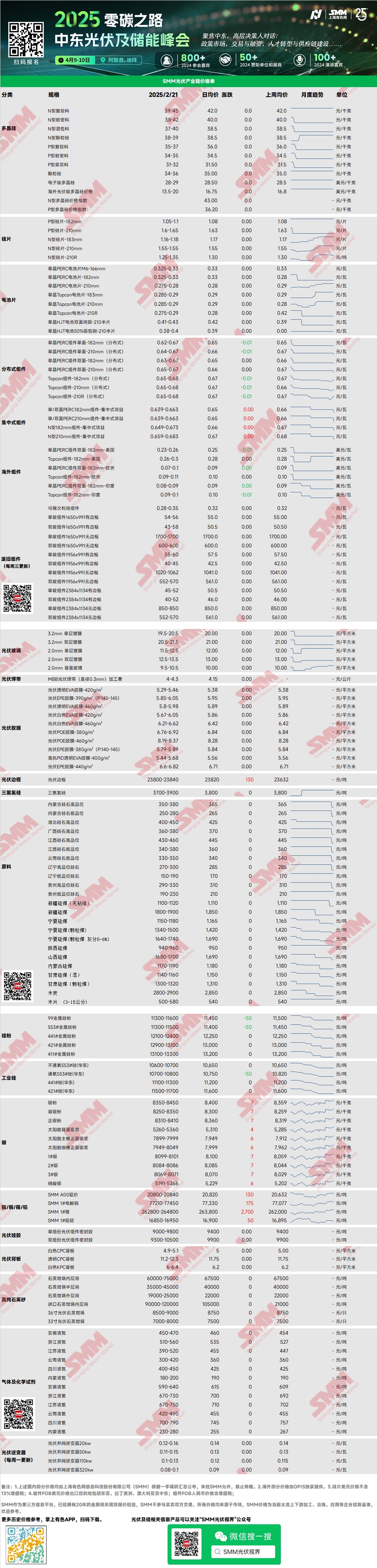

Polissilício: Nesta semana, os preços de transação predominantes para polissilício de recarga tipo N foram de 39-45 yuan/kg, enquanto para polissilício denso tipo N foram de 38-42 yuan/kg. A faixa de transação para polissilício permaneceu inalterada, com transações limitadas no mercado de polissilício nesta semana. Após algumas transações leves na semana passada, o mercado gradualmente voltou à estagnação, e o mercado de polissilício estabilizou-se temporariamente. A demanda a jusante fez com que os preços do polissilício parassem de subir temporariamente. Nesta semana, o estoque de polissilício continuou a aumentar, e algumas capacidades podem ser retomadas ou iniciadas no futuro.

Wafer de Silício: Nesta semana, os wafers de silício domésticos tipo N de 18Xmm foram cotados a 1,16-1,18 yuan/unidade, wafers 210R tipo N a 1,25-1,35 yuan/unidade, e wafers 210mm tipo N a 1,55 yuan/unidade. O mercado de wafers de silício continuou a apresentar uma leve queda nesta semana, refletida principalmente nas reduções de preços para wafers 183 e 210R por empresas de segundo e terceiro escalão. As transações gerais do mercado foram fracas, e o sentimento negativo do mercado impactou os preços. No entanto, o aumento nos cronogramas de produção de módulos e a alta nos preços das baterias 210R podem oferecer algum suporte aos preços dos wafers de silício em março.

Célula Solar: Nesta semana, os preços das células solares apresentaram uma tendência mista. Os preços altos para células 183 e 210 caíram, enquanto os preços de transação predominantes permaneceram estáveis. Em contraste, os preços baixos para células 210R aumentaram, com os preços de transação predominantes mostrando uma tendência de alta. Os preços predominantes para células 183N, 210N e 210RN foram de 0,285 yuan/W, 0,29 yuan/W e 0,285 yuan/W, respectivamente. O sentimento de negociação no mercado enfraqueceu nesta semana, e a queda nos preços dos wafers de silício 18X levou à falta de suporte de custo para as células. Os fabricantes de baterias enfrentaram pressão de preços dos fabricantes de módulos a jusante. Por outro lado, a demanda de curto prazo por células 210R aumentou, levando a uma oferta insuficiente e ao aumento dos preços.

Módulo: Nesta semana, no mercado de módulos, os preços de transação predominantes para módulos PERC centralizados de 182mm foram de 0,639-0,663 yuan/W, módulos PERC de 210mm foram de 0,639-0,663 yuan/W, módulos tipo N de 182mm foram de 0,649-0,673 yuan/W, e módulos tipo N de 210mm foram de 0,659-0,683 yuan/W. Os preços estabilizaram, e os módulos distribuídos tiveram um aumento abrangente de 0,01 yuan. Em fevereiro, os fabricantes de módulos produziram com base na demanda, com cronogramas de produção caindo 13,88% em relação ao mês anterior, para 35GW. Espera-se que a produção de módulos aumente em março-abril, com a maioria das empresas planejando aumentos significativos nos cronogramas de produção, aguardando confirmação na próxima semana.

Usuário Final: De 10 de janeiro a 16 de fevereiro de 2025, as estatísticas da SMM mostraram que empresas domésticas venceram 17 projetos de módulos solares, com preços de licitação vencedores concentrados na faixa de 0,69-0,87 yuan/W. O preço médio ponderado para uma única semana foi de 0,69 yuan/W, uma queda de 0,01 yuan/W em relação à semana anterior. A capacidade total de aquisição das licitações vencedoras foi de 3.207,45MW, uma redução de 8.772,04MW em relação à semana anterior. As expectativas domésticas para uma corrida por instalações se fortaleceram, com grandes projetos industriais e comerciais registrados em 2024 acelerando seu progresso de instalação. No exterior, os preços dos módulos no Japão e nos EUA permaneceram altos. Na Europa, novos projetos foram gradualmente lançados, e os preços dos módulos distribuídos aumentaram aproximadamente 10%.

Resina EVA: Nesta semana, os preços de transação predominantes para EVA de grau fotovoltaico permaneceram em 11.100-11.500 yuan/tonelada, enquanto os preços para EVA de grau espumado e de cabo também subiram ligeiramente. O EVA de grau fotovoltaico no mercado spot estava em oferta limitada, e o impacto das políticas de preços de eletricidade, juntamente com possíveis atividades de instalação acelerada por fabricantes de módulos a jusante, resultaram em uma oferta geral insuficiente no mercado. Impulsionado pela oferta e demanda, o centro geral de preços de transação para EVA subiu.

Filme EVA: Os preços do filme EVA de empresas de primeira linha permaneceram estáveis nesta semana, com preços de transação predominantes em 12.600-12.800 yuan/tonelada. Devido ao consumo incompleto do estoque de matérias-primas de baixo custo de antes do Ano Novo Chinês, os preços do filme EVA ainda não aumentaram. No entanto, o aumento contínuo nos preços das matérias-primas forneceu suporte de custo para aumentos nos preços do filme EVA. A demanda a jusante também foi robusta, e espera-se que os preços do filme EVA subam no futuro.

Vidro Fotovoltaico: Nesta semana, as cotações do vidro fotovoltaico permaneceram estáveis. Até o momento, as cotações predominantes para vidro revestido de camada única de 2,0mm foram de 12,0 yuan/m², vidro revestido de camada única de 3,2mm foram de 19,5 yuan/m², e vidro traseiro de 2,0mm foram de 10,0 yuan/m². Nesta semana, as transações de vidro foram limitadas, e as empresas de vidro de primeira linha começaram a evitar vendas, focando no cumprimento de pedidos anteriores. Recentemente, as empresas de vidro de primeira linha planejaram esforços conjuntos para evitar cortes de preços. Do lado da demanda, os volumes de aquisição de módulos aumentaram de forma constante, e as perspectivas positivas para a demanda distribuída impulsionaram significativamente os cronogramas de produção de módulos. A oferta de vidro permaneceu apertada, com a redução de estoques como a principal tendência. Espera-se que os preços do vidro subam no futuro.

Areia de Quartzo de Alta Pureza: Nesta semana, os preços domésticos da areia de quartzo de alta pureza permaneceram estáveis. As cotações atuais do mercado são as seguintes: areia de camada interna a 65.000-75.000 yuan/tonelada, areia de camada intermediária a 35.000-45.000 yuan/tonelada, e areia de camada externa a 19.000-25.000 yuan/tonelada. Os preços permaneceram estáveis. O ambiente do mercado doméstico foi relativamente frio nesta semana, com as empresas de cadinhos priorizando o consumo de estoques. Recentemente, o foco tem sido nas negociações para areia importada, enquanto os cronogramas de produção de cadinhos mostraram aumentos limitados. A demanda foi mediana. Do lado da oferta, as taxas de operação das empresas de areia aumentaram ligeiramente em relação à semana anterior, mas as empresas de areia de primeira linha mantiveram taxas de operação baixas, resultando em um crescimento limitado da oferta geral. Tanto a oferta quanto a demanda foram fracas, com preços estáveis como prioridade.

Revisão Semanal do Backsheet: Nesta semana, os preços dos backsheets fotovoltaicos permaneceram estáveis. O preço de mercado para backsheets CPC brancos com revestimento duplo de flúor foi de cerca de 4,9-5,1 yuan/m², enquanto backsheets CPC transparentes com revestimento duplo de flúor foram cotados a 11,2-12,3 yuan/m². Durante a semana, a maioria dos fabricantes de backsheets cotou preços mais altos, com cotações convencionais de backsheets CPC acima de 5,2 yuan. No entanto, os pedidos de backsheets foram escassos, e os preços de transação predominantes permaneceram estáveis. A produção real de backsheets em fevereiro deve estar alinhada com as previsões. Devido ao feedback geralmente fraco de pedidos dos fabricantes durante o mês, estima-se que a taxa média de operação da indústria de backsheets em fevereiro permaneça em um nível baixo de 6-7%. À medida que o final do mês se aproxima, os pedidos de backsheets para março podem ser gradualmente liberados na próxima semana. Atualmente, os fabricantes de backsheets estão fortemente inclinados a manter as cotações firmes, mas se os preços podem subir dependerá dos preços reais dos pedidos assinados na próxima semana.

》Visualizar o Banco de Dados da Cadeia da Indústria Fotovoltaica da SMM