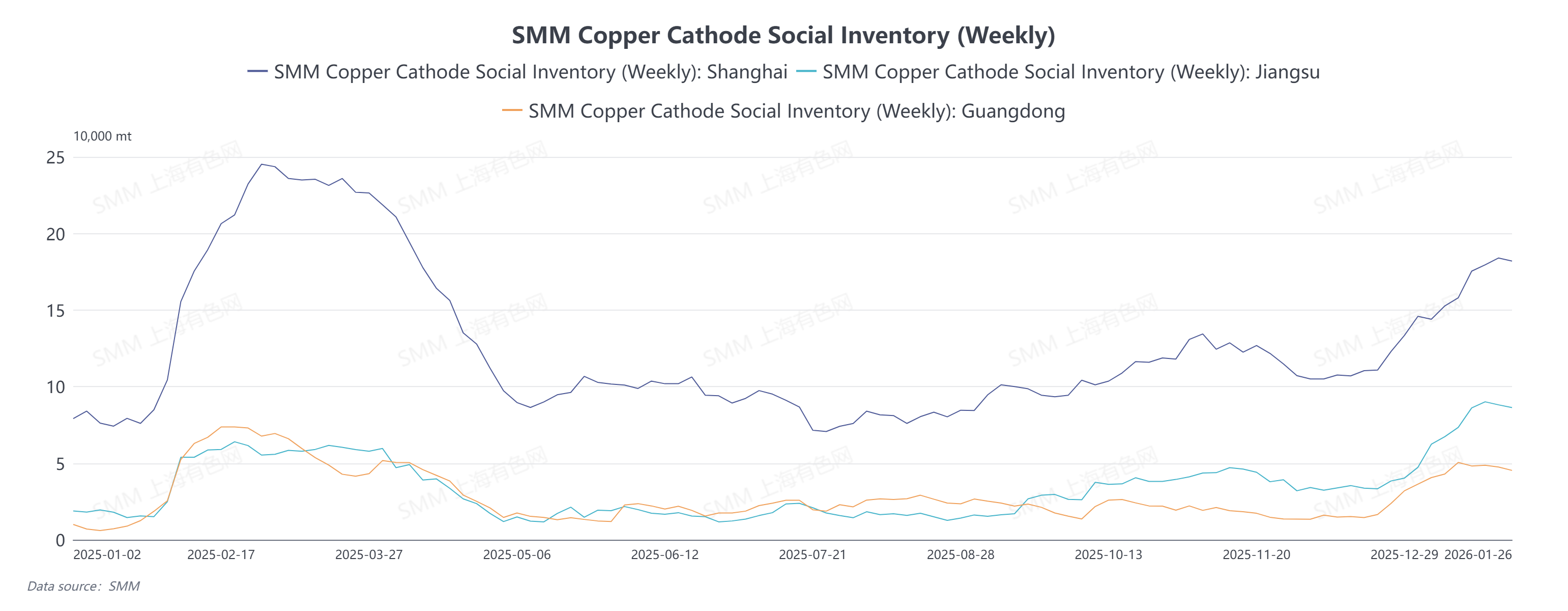

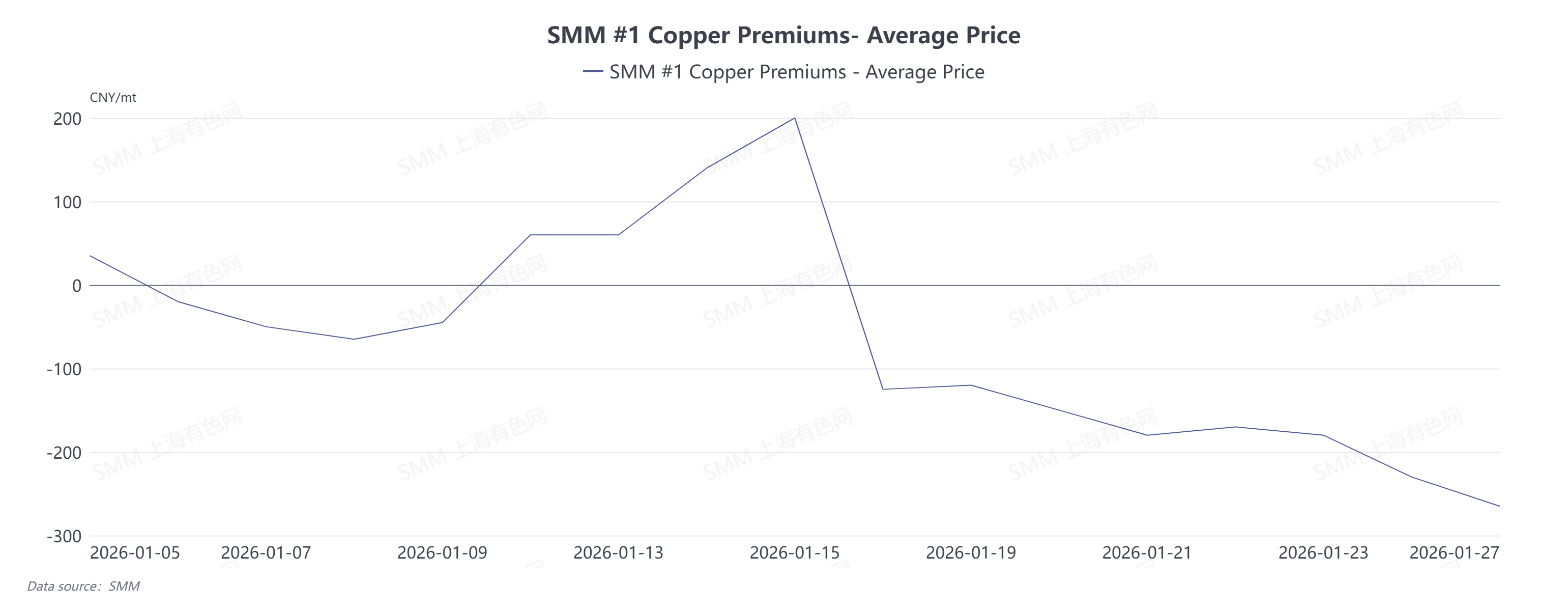

Stok sosial SMM untuk katoda tembaga terus meningkat sejak akhir 2025, mencapai titik tertinggi fase sebesar 330.200 ton pada 22 Januari. Data minggu ini (26 Januari) menunjukkan penurunan pertama, turun 5.700 ton dibandingkan 22 Januari, dengan stok di Shanghai, Jiangsu, dan Guangdong semuanya turun sedikit. Sementara itu, harga tembaga mundur dari level tertinggi sejak pertengahan Januari, dengan harga rata-rata katoda tembaga #1 SMM turun dari 104.000 yuan/ton pada 14 Januari menjadi sekitar 101.400 yuan/ton pada 27 Januari. Secara sepintas, pola "penurunan harga dan pengurangan stok" sesuai dengan logika tradisional perbaikan permintaan. Namun, melihat kinerja pasar spot, pendorong pengurangan stok tidak berasal dari konsumsi akhir yang kuat.

Berbeda dengan penurunan stok, pasar spot telah menunjukkan struktur diskon yang jelas sejak awal Januari, yang dapat dibagi menjadi dua fase: Seiring dengan mendekatnya pengiriman kontrak 2601, dipengaruhi oleh pemasok yang memperketat ketersediaan spot untuk mengirimkan warrant, diskon spot dengan cepat menyempit dari rata-rata diskon 65 yuan/ton pada awal bulan, berubah menjadi struktur premium antara 12 dan 15 Januari, dengan puncaknya mencapai rata-rata premium 200 yuan/ton. Namun, premium ini sebenarnya adalah "premium struktural" yang didorong oleh perilaku pengiriman, tidak disertai dengan pemulihan substansial dalam konsumsi hilir. Setelah pergantian kontrak pada 16 Januari, logika pasar berubah dengan cepat, dan harga spot terhadap kontrak 2602 segera berubah menjadi rata-rata diskon 125 yuan/ton. Di bawah tekanan ganda dari stok yang tetap tinggi dan konsumsi hilir yang lemah, tekanan penjualan spot terus meningkat. Meskipun spread harga Contango yang melebar antara kontrak berjangka memberikan sedikit dukungan untuk premium/diskon spot, hal itu tetap tidak dapat membalikkan situasi kelebihan pasokan pasar secara keseluruhan, dengan rata-rata diskon turun ke titik terendah baru-baru ini sebesar 265 yuan/ton pada 27 Januari. Pembelian hilir hanya terjadi sesekali ketika harga tembaga menyentuh level harga psikologis, menunjukkan permintaan yang lemah dan tidak elastis.

Berdasarkan kinerja pasar spot, penurunan stok sosial baru-baru ini terutama disebabkan oleh berkurangnya kedatangan sementara di China utara, ditambah dengan beberapa permintaan kaku untuk pengambilan kargo yang dipicu oleh penurunan harga tembaga sebelumnya ke level kunci. Namun, daya dorong di balik pengurangan stok ini jelas tidak cukup. Pasar spot terus mengalami diskon dalam dan perdagangan lesu, tanpa perbaikan berkelanjutan. Konsumsi hilir terbatas pada pembelian saat turun daripada penimbunan tren, menunjukkan bahwa permintaan sangat sensitif terhadap harga dan kurang ketahanan. Pada saat yang sama, tekanan pasokan belum menghilang. Peleburan domestik mempertahankan tingkat operasi tinggi, dan pasokan tetap melimpah di daerah konsumsi utama seperti China timur. Oleh karena itu, penurunan inventaris ini lebih harus dilihat sebagai hasil fluktuasi dalam kecepatan kedatangan dan pelepasan jangka pendek permintaan fleksibel, bukan sinyal pemulihan konsumsi akhir yang substansial dan berkelanjutan.

Menurut komunikasi SMM dengan perusahaan:

- Pedagang 1: Baru-baru ini, ada sedikit niat untuk menjual, dan mereka berencana mempertimbangkan menjual hanya ketika diskon melebihi 200 yuan/ton. Sekarang selisih harga antara kontrak berjangka telah melebar, cukup untuk menutupi biaya perpanjangan, dan mereka bahkan mempertimbangkan menimbun hingga April untuk penjualan.

- Pedagang 2: Saat ini, pasokan dan permintaan sama-sama lemah. Semua orang khawatir pelebur akan terus mengirimkan. Jika kita membeli terlalu banyak sekarang, dana yang tersisa akan terbatas. Jika pelebur tiba-tiba melepaskan beberapa ribu ton barang dengan diskon lebih dari 300 yuan/ton antara 8 dan 10 Februari sebelum Tahun Baru Imlek, semua orang akan menyesal, karena mereka tidak akan bisa membeli dengan harga lebih rendah. Itulah mengapa semua orang tetap tenang sekarang.

- Hilir 1: Kami mengamati bahwa ketika kontrak tembaga bulan depan sekitar 99.500 yuan/ton, pengguna akhir menjadi lebih aktif, dan pesanan meningkat sedikit. Namun, sebagian besar pesanan aktual ditempatkan mendekati 99.000 yuan/ton. Pelanggan seperti itu—ketika mereka melihat harga lebih rendah, mereka menginginkan yang lebih rendah lagi.

- Hilir 2: Baru-baru ini, pasokan katoda tembaga non-terdaftar relatif ketat. Karena selisih harganya memang besar, produsen cenderung menaikkan penawaran, jadi kami umumnya lebih suka membeli lebih awal. Kami tidak memegang banyak inventaris sekarang dan membeli secara harian.

Melihat ke depan pasar sekitar Tahun Baru Imlek, pola "tekanan tiga" dari inventaris tinggi, selisih harga lebar antara kontrak berjangka, dan diskon dalam diperkirakan sulit untuk dibalik dalam jangka pendek. Sebelum Tahun Baru Imlek: Selisih harga yang lebar di tengah inventaris tinggi akan memperkuat keinginan pemasok untuk mengirim ke gudang pengiriman, sehingga menekan likuiditas pasar spot dan minat beli. Premium/diskon spot kurang memiliki momentum pemulihan dan diperkirakan tetap dalam struktur diskon. Jika pelebur terlibat dalam penjualan tertekan, diskon mungkin melebar lebih lanjut. Setelah Tahun Baru Imlek: Titik validasi kunci bagi pasar akan menjadi tingkat dan kecepatan penumpukan inventaris pasca-liburan. Jika terjadi akumulasi inventaris signifikan, hal ini akan memperkuat persepsi permintaan yang lemah dan dapat memaksa premium/diskon spot bergerak lebih rendah lagi.