SMM, 22 Januari

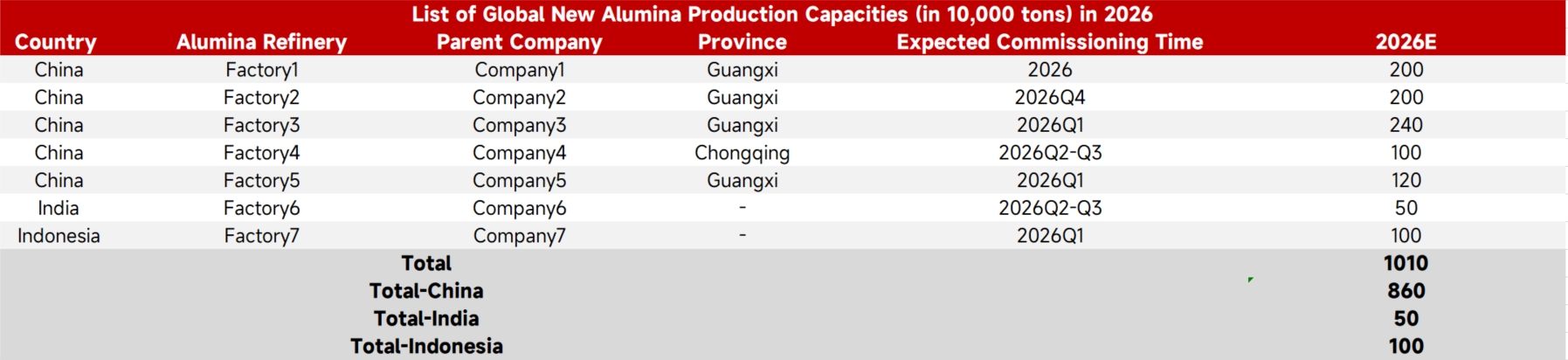

Menurut statistik SMM, kapasitas eksisting alumina China mencapai 110,32 juta ton pada tahun 2025, dengan kapasitas operasi sebesar 89,41 juta ton dan tingkat operasi industri keseluruhan sekitar 81%, mengindikasikan kondisi kelebihan pasokan yang jelas di pasar. Memandang ke tahun 2026, empat proyek domestik baru diperkirakan mulai beroperasi secara berturut-turut, menambah total kapasitas baru sebanyak 8,6 juta ton. Pada saat itu, total kapasitas eksisting negara akan naik menjadi 118,92 juta ton, semakin meningkatkan tekanan pasokan di pasar alumina.

Yang patut diperhatikan adalah sekitar 7,6 juta ton dari kapasitas baru tersebut berlokasi di Guangxi. Secara historis, karena pasokan alumina di China selatan yang relatif ketat, harga di Guangxi umumnya lebih tinggi daripada di wilayah domestik lainnya. Namun, dengan diluncurkannya kapasitas baru ini, pola permintaan-penawaran lokal di Guangxi akan mengalami perubahan signifikan—beralih dari pasokan ketat menuju surplus, berpotensi menyerupai kondisi pasar di Shandong saat ini. Kami mengantisipasi bahwa pengerahan kapasitas yang terpusat ini akan memberikan tekanan penurunan yang kuat pada harga alumina regional bahkan nasional.

Sementara itu, pasar luar negeri terus berkembang. Pada akhir tahun 2025, kapasitas eksisting alumina luar negeri telah mencapai 77,797 juta ton, dengan India sebesar 12,26 juta ton dan Indonesia sebesar 7,5 juta ton. Pada tahun 2026, Indonesia dan India masing-masing akan menambah kapasitas sebesar 1 juta ton dan 500.000 ton, menegaskan peran penting Asia dalam pertumbuhan pasokan alumina global di masa depan. Pelepasan kapasitas luar negeri yang terus berlanjut akan semakin mengintensifkan persaingan pasar global, memberikan tekanan tambahan pada harga domestik.