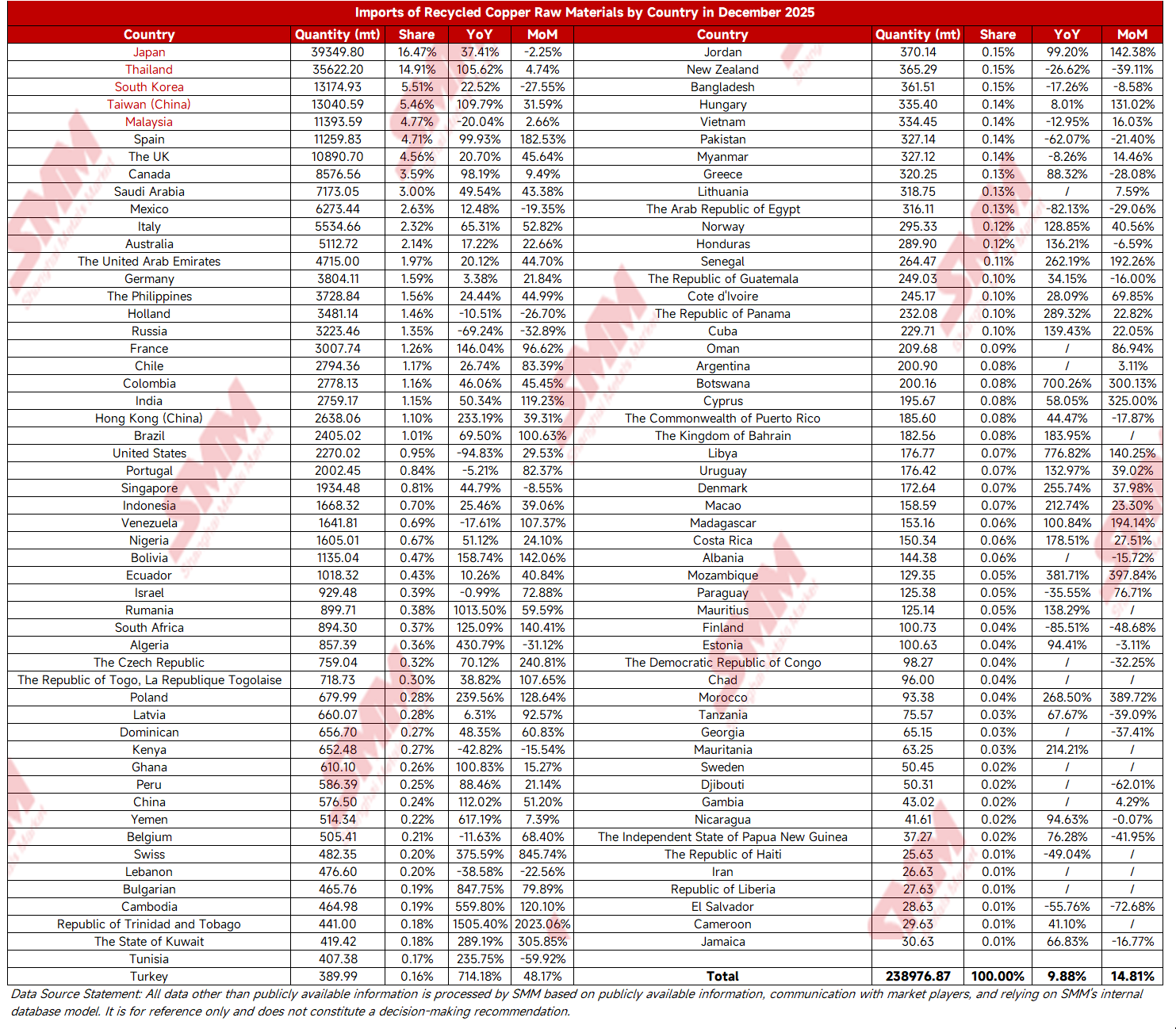

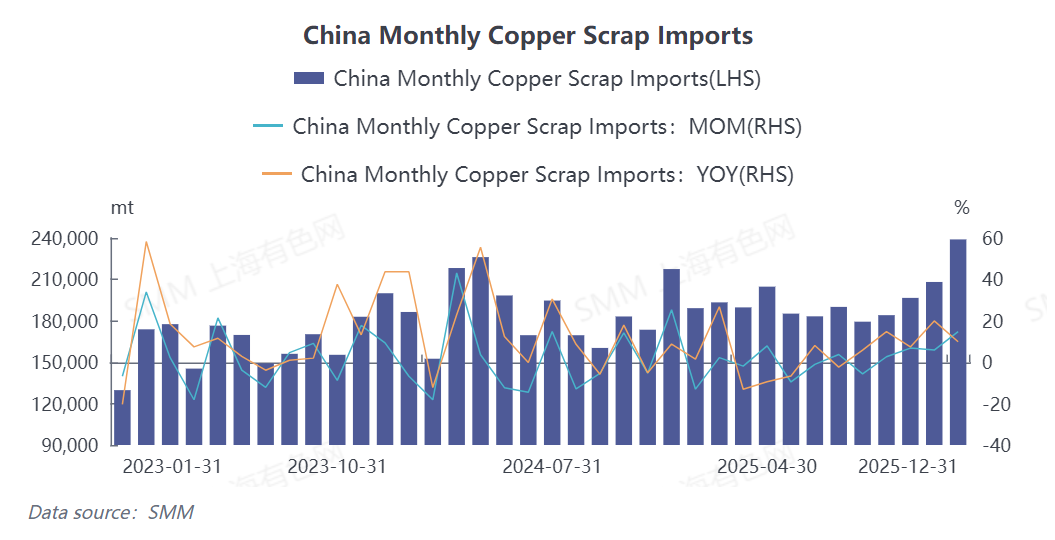

Data terbaru dari Administrasi Umum Bea Cukai menunjukkan bahwa pada Desember 2025, China mengimpor 239.000 ton konten fisik limbah tembaga dan potongan tembaga, naik 14,81% secara bulanan dan 9,88% secara tahunan. Untuk tahun penuh 2025, impor kumulatif mencapai 2,3427 juta ton konten fisik, naik 4,12% secara tahunan. Impor bahan baku tembaga sekunder China mempertahankan tren perkembangan yang stabil dan positif secara keseluruhan di tengah lingkungan ekonomi dan perdagangan internasional yang kompleks. (Kode HS: 74040000)

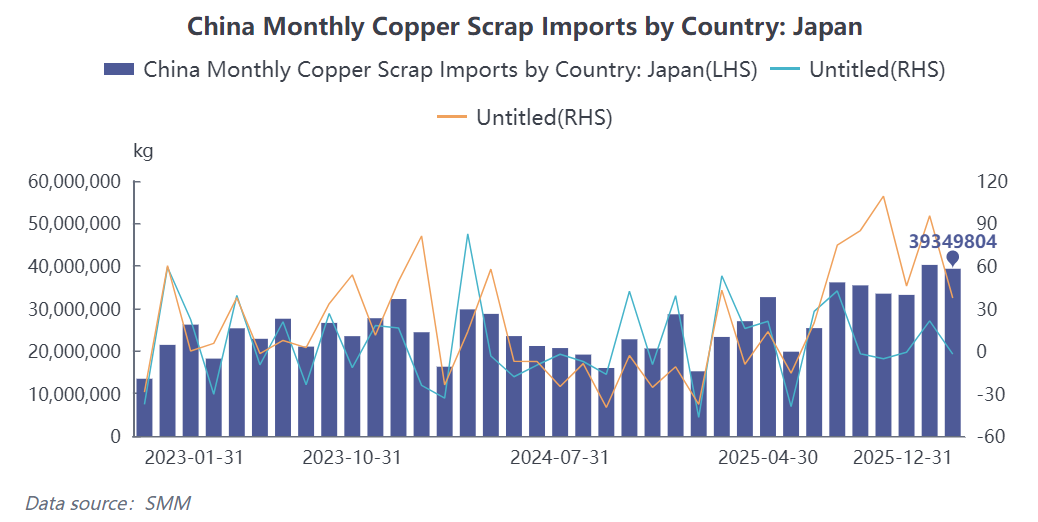

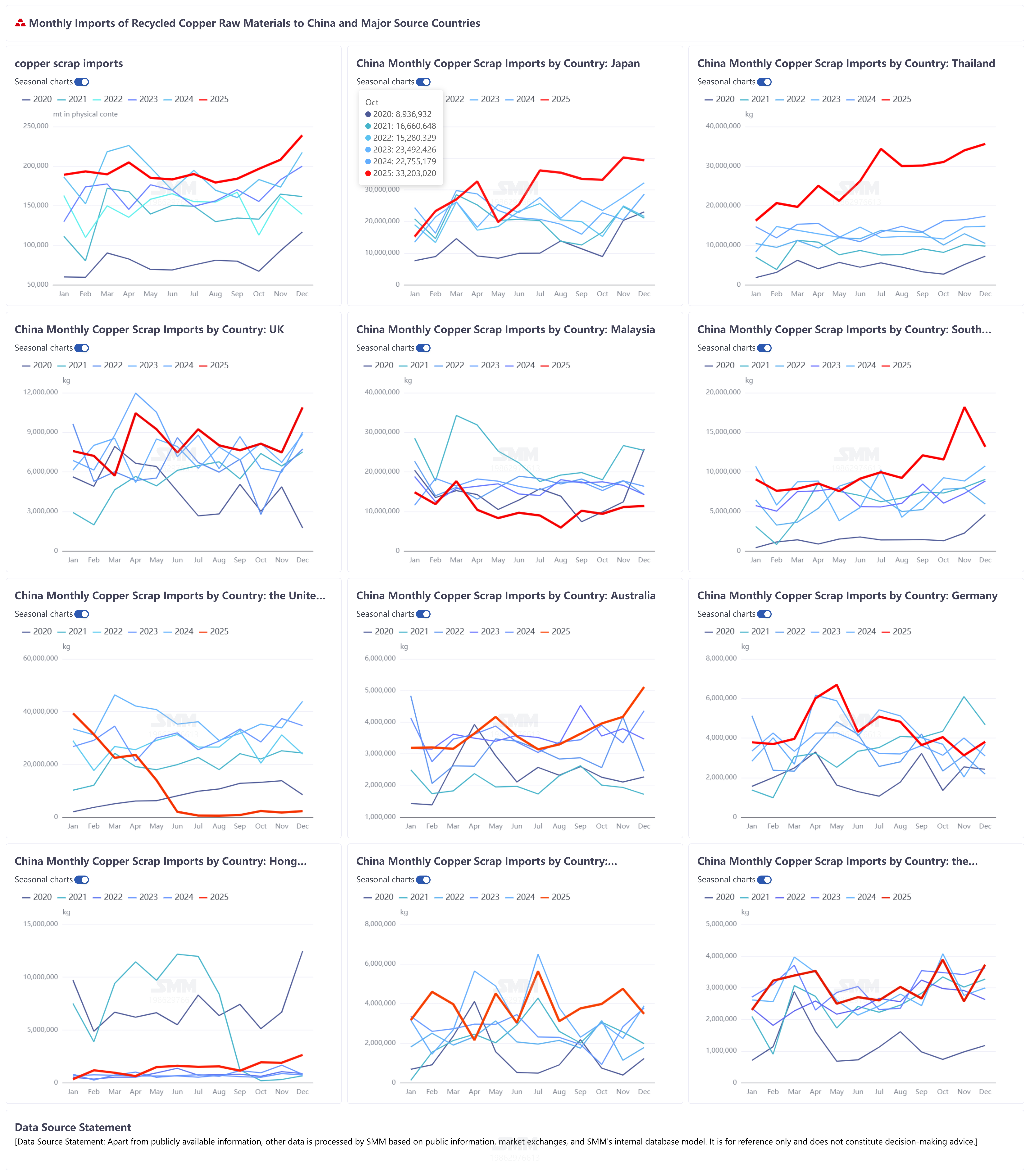

Analisis struktur pasokan mengungkapkan karakteristik khas "satu pemain dominan dan beberapa kontributor kuat dengan sumber yang beragam": Jepang, sebagai pemasok terbesar yang stabil jangka panjang, mengekspor 39.300 ton ke China pada Desember. Meskipun ini menunjukkan penurunan kecil 2,25% secara bulanan, ini menunjukkan peningkatan signifikan 37,41% secara tahunan, menyumbang 16,47% dari total impor, menunjukkan posisi inti yang solid. Thailand, sebagai negara sumber terbesar kedua, berkinerja sangat kuat, dengan impor Desember mencapai 35.600 ton konten fisik (pangsa 14,91%), naik 4,74% secara bulanan dan melonjak 105,62% secara tahunan, menunjukkan potensi pertumbuhan yang kuat dan meningkatnya pentingnya rantai pasokan regional. Korea Selatan menempati peringkat ketiga, dengan impor Desember 13.200 ton konten fisik (pangsa 5,51%). Meskipun ini turun 27,55% secara bulanan, masih mempertahankan peningkatan 22,52% secara tahunan.

Selanjutnya, Malaysia, Taiwan, China, Spanyol, Inggris, dan lainnya juga merupakan pemasok penting, secara kolektif membentuk sistem pasokan yang tersebar luas dan beragam. Sementara itu, AS, yang dulunya merupakan sumber utama, telah melihat pangsa pasokannya ke pasar China menyusut drastis. Impor Desember hanya 2.270,02 ton, dengan pangsa turun menjadi 0,95%. Meskipun ini merupakan peningkatan 29,53% secara bulanan, ini mewakili penurunan tajam 94,83% secara tahunan. Pangsa pasar yang dikosongkan oleh AS telah diisi secara komprehensif dan cepat oleh negara-negara Asia dan Eropa tersebut, yang mengarah pada pembentukan ulang regional aliran perdagangan bahan baku tembaga sekunder global.

Secara keseluruhan, impor bahan baku tembaga sekunder China mempertahankan ketahanan pertumbuhan dalam hal volume total pada tahun 2025, didukung oleh permintaan kaku untuk logam daur ulang yang didorong oleh perkembangan ekonomi sirkuler hijau dan rendah karbon domestik. Perubahan mendalam dalam struktur pasokan, terutama peningkatan pesat kontribusi dari negara-negara Asia sekitar (seperti Thailand dan Malaysia) dan pasokan stabil dari sumber Eropa, menggarisbawahi efektivitas strategi China dalam mengoptimalkan asal-usul impor. Hal ini telah mengurangi risiko ketergantungan dari pasar tunggal dan meningkatkan ketahanan serta keamanan rantai pasok. Didorong oleh tujuan "dua karbon" dan kebijakan daur ulang sumber daya, permintaan domestik untuk tembaga sekunder akan bertahan dalam jangka panjang. Impor diperkirakan tetap berada pada skala tertentu, namun tingkat pertumbuhan mungkin menjadi lebih stabil, dengan fokus yang meningkat pada pengembangan sinergis dengan sistem daur ulang domestik. (Lampiran berikut berisi data impor bahan baku tembaga sekunder untuk Desember 2026)

Secara keseluruhan, impor bahan baku tembaga sekunder China mempertahankan ketahanan pertumbuhan dalam hal volume total pada tahun 2025, didukung oleh permintaan kaku untuk logam daur ulang yang didorong oleh perkembangan ekonomi sirkuler hijau dan rendah karbon domestik. Perubahan mendalam dalam struktur pasokan, terutama peningkatan pesat kontribusi dari negara-negara Asia sekitar (seperti Thailand dan Malaysia) dan pasokan stabil dari sumber Eropa, menggarisbawahi efektivitas strategi China dalam mengoptimalkan asal-usul impor. Hal ini telah mengurangi risiko ketergantungan dari pasar tunggal dan meningkatkan ketahanan serta keamanan rantai pasok. Didorong oleh tujuan "dua karbon" dan kebijakan daur ulang sumber daya, permintaan domestik untuk tembaga sekunder akan bertahan dalam jangka panjang. Impor diperkirakan tetap berada pada skala tertentu, namun tingkat pertumbuhan mungkin menjadi lebih stabil, dengan fokus yang meningkat pada pengembangan sinergis dengan sistem daur ulang domestik. (Lampiran berikut berisi data impor bahan baku tembaga sekunder untuk Desember 2026)