[Fitur SMM] Tinjauan Tahunan HRC 2025 dan Proyeksi 2026

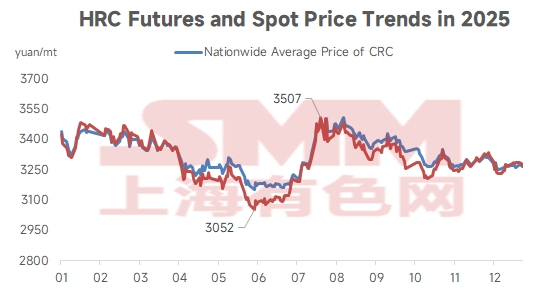

Pada tahun 2025, harga HRC mengikuti tren "cekung", dengan harga spot rata-rata nasional SMM berfluktuasi antara 3.153-3.506 yuan/mt. Harga rata-rata tahunan adalah 3.324,45 yuan/mt, turun 8,9% YoY dari 3.649,38 yuan/mt pada tahun 2024. Sepanjang tahun, harga HRC mengalami volatilitas tinggi di Q1, penurunan tajam dan mencapai titik terendah di Q2, reli kuat yang didorong oleh angin ekonomi makro seperti "anti-involusi" di Q3, diikuti oleh penarikan dari level tertinggi, dan akhirnya berakhir dengan fluktuasi dalam kisaran di Q4. Kisaran fluktuasi harga rata-rata tahunan relatif sempit, dengan pusat harga perlahan bergeser ke bawah.

- Di Q1 [Harga Spot Rata-rata: 3.323-3.446 yuan/mt]

Di Q1, pasar HRC mengalami tarik-ulur di bawah tema makro "penekanan kebijakan luar negeri" dan "dukungan kebijakan domestik." Angin ekonomi makro luar negeri awal Januari, kenaikan tarif AS pada Februari, dan intensifikasi langkah-langkah anti-dumping terhadap China oleh berbagai ekonomi, ditambah pengumuman AS tentang tarif tambahan pada Maret dengan alasan fentanyl, berulang kali meredam kepercayaan pasar, menyebabkan melemahnya pasar futures dan tekanan ekspor, menjadi hambatan utama bagi kenaikan harga. Sebaliknya, secara domestik, simposium perusahaan swasta akhir Februari dan rumor pemotongan produksi makro seputar Sidang Dua Sesi, serta laporan pengurangan tambang batubara dan pembatasan produksi baja mentah pertengahan Maret, memberikan momentum rebound penting selama periode sentimen pasar rendah, menunjukkan peran dukungan "dasar kebijakan." Secara fundamental, pasar melalui siklus musiman khas dari "pembentukan stok selama Tahun Baru Imlek" hingga "pengurangan stok setelah liburan," tetapi penggerak intinya adalah penyesuaian sisi pasokan. Pasokan tinggi di awal tahun, ditambah permintaan yang melemah secara musiman, memberikan tekanan pada harga, sementara kontraksi pasokan pada Maret, bersama dengan permintaan yang tangguh, memfasilitasi pengurangan stok dan memberikan dasar untuk pasar.

- Di Q2 [Harga Spot Rata-rata: 3.153-3.365 yuan/mt]

Di Q2, pasar HRC berfluktuasi dan mencapai titik terendah di bawah pengaruh ganda "permainan kebijakan eksternal" dan "kenyataan lemah internal". ----text end---Naik turunnya hubungan perdagangan Tiongkok-AS (tegang → mereda → optimis) menjadi pemicu sentimen kunci bagi fluktuasi harga jangka pendek, memicu beberapa kali rebound. Namun dari perspektif penawaran dan permintaan internal, permintaan hilir untuk HRC telah menunjukkan tanda-tanda pelemahan sejak Mei dan semakin melemah pada Juni akibat faktor musiman. Sementara itu, dengan laba yang tetap baik, produksi secara bertahap pulih, menyebabkan titik balik inventaris pada akhir Juni. Penggerak pasar bergeser dari "ekspektasi kebijakan dan penyesuaian pasokan" di kuartal pertama menjadi "dominasi realitas lemah" di kuartal kedua. Meskipun peristiwa eksternal memberikan dorongan sesekali, hal tersebut tidak dapat mengimbangi tekanan yang dibawa oleh penawaran kuat dan permintaan lemah, mengakibatkan penurunan harga bertahap.

- Pada kuartal ketiga [Harga spot rata-rata: 3.176-3.506 yuan/ton]

Pasar HRC mengalami tren "mundur setelah kenaikan cepat" yang jelas selama kuartal tersebut. Di awal kuartal, sentimen pasar tersulut dan didorong oleh serangkaian ekspektasi kebijakan seputar kontraksi pasokan: "pembatasan produksi sintering Tangshan" dan sinyal "Komisi Keuangan dan Ekonomi Pusat anti-involusi" pada Juli menyuntikkan imajinasi "reformasi sisi penawaran" yang kuat ke pasar; "rapat Politbiro" dan "ekspektasi pemotongan produksi parade" pada Agustus, bersama dengan rumor yang berkelanjutan mengenai "inspeksi keselamatan dan pembatasan produksi batubara kokas dan kokas," terus memperkuat logika dukungan biaya dan pengetatan pasokan, mendorong harga naik tajam. Namun ketika ekspektasi kebijakan sepenuhnya diperhitungkan atau bahkan sebagian gagal, permintaan aktual yang lemah (terutama "musim puncak September" yang tidak memadai) dan tekanan tarif eksternal yang tiba-tiba bergabung, akhirnya mendorong harga untuk menarik diri. Kinerja ini juga dengan jelas mengungkapkan bahwa tanpa pemulihan permintaan nyata yang kuat, harga yang hanya didorong oleh ekspektasi kebijakan tidak berkelanjutan.

- Pada kuartal keempat [Harga spot rata-rata: 3.249-3.352 yuan/ton]

Pasar kuartal keempat dengan jelas menunjukkan tarik ulur antara "realitas lemah" dan "ekspektasi kuat. " Hambatan perdagangan, yang diwakili oleh UE dan AS, meningkat lagi pada Oktober, dan kekhawatiran ekspor, yang bertahan sepanjang kuartal, memuncak pada awal Desember karena rumor pasar tentang "sistem lisensi ekspor baja," terus menekan sentimen pasar dan ekspektasi ekspor, menjadi alasan utama penurunan harga. Sementara itu, mengimbangi tekanan eksternal adalah langkah-langkah dukungan pasar domestik yang sering dan ekspektasi pemotongan produksi. Ini termasuk "pembatasan produksi Tangshan" pada akhir Oktober, Rencana Lima Tahun ke-15, pembicaraan AS-China, "insiden pembatasan produksi" dan "rumor kebijakan properti" pada akhir November, serta gangguan dokumen terkait pasokan bahan baku pada akhir Desember. Setiap kali fundamental lemah (inventaris tinggi, permintaan lemah, kekhawatiran ekspor) mendorong harga ke level rendah, ekspektasi optimis yang berpusat pada kontraksi sisi pasokan domestik atau kebijakan makro akan masuk ke pasar untuk memberikan dukungan, mengarah pada pemulihan teknis. Namun, sejauh pemulihan ini akhirnya dibatasi oleh fundamental yang lemah.

Melihat ke depan harga pasar HRC 2026, dari perspektif kebijakan, perhatian harus diberikan pada kebijakan kontrol produksi terdiferensiasi menggunakan "emisi karbon" sebagai pengungkit. Secara bersamaan, keluarnya kapasitas pasokan dari pasar diperkirakan akan dipercepat, dengan pemimpin industri kemungkinan yang pertama keluar dari palung industri, mencapai pembalikan dasar. Di sisi permintaan, di tengah penurunan sektor properti, kebijakan makro China diantisipasi terus mendukung kuat pengembangan berkualitas dan presisi sektor manufaktur. Ini diharapkan mendorong pertumbuhan permintaan yang kuat di industri seperti otomotif, peralatan rumah tangga, mesin, pembuatan kapal, dan energi, menunjukkan permintaan HRC pada 2026 masih memiliki ketahanan kuat. Lebih lanjut, dalam beberapa tahun terakhir, produksi baja China sangat bergantung pada ekspor untuk penyerapan. Terdampak oleh langkah-langkah anti-dumping dan penyesuaian struktur ekspor, penurunan level ekspor HRC pada 2026 juga diperkirakan memberikan tekanan penurunan pada harga. Beralih ke sisi pasokan, SMM saat ini memperkirakan sekitar 15,9 juta ton kapasitas HRC menunggu pengerahan di China pada 2026, dengan mayoritas direncanakan untuk H1. Kapasitas baru terutama terkonsentrasi di China Utara, di mana 4 jalur produksi dijadwalkan akan dioperasikan, menyumbang 57,86% dari total kapasitas baru yang direncanakan.

Secara keseluruhan, dari perspektif fundamental, dengan meningkatnya pasokan, permintaan domestik yang cukup tangguh, dan melemahnya ekspor, harga HRC pada tahun 2026 diprediksi akan terus berfluktuasi di level terendah. Namun, mengingat ekspektasi kuat terhadap penyesuaian kebijakan pembatasan produksi, kemungkinan kenaikan harga dibandingkan level tahun 2025 juga ada.

Pernyataan Hak Cipta dan Kekayaan Intelektual:

Laporan ini dibuat atau disusun secara independen oleh SMM Information & Technology Co., Ltd. (selanjutnya disebut "SMM"), dan SMM secara hukum menikmati hak cipta lengkap dan hak kekayaan intelektual terkait.

Hak cipta, hak merek dagang, hak nama domain, hak kekayaan informasi data komersial, dan hak kekayaan intelektual terkait lainnya dari semua konten yang terkandung dalam laporan ini (termasuk namun tidak terbatas pada informasi, artikel, data, bagan, gambar, audio, video, logo, iklan, merek dagang, nama dagang, nama domain, desain tata letak, dll.) dimiliki atau dipegang oleh SMM atau pemegang hak terkaitnya.

Hak-hak di atas dilindungi secara ketat oleh hukum dan peraturan terkait Republik Rakyat Tiongkok, seperti Undang-Undang Hak Cipta Republik Rakyat Tiongkok, Undang-Undang Merek Dagang Republik Rakyat Tiongkok, dan Undang-Undang Anti-Persaingan Tidak Sehat Republik Rakyat Tiongkok, serta perjanjian internasional yang berlaku.

Tanpa otorisasi tertulis sebelumnya dari SMM, tidak ada lembaga atau individu yang boleh:

1. Menggunakan seluruh atau sebagian laporan ini dalam bentuk apa pun (termasuk namun tidak terbatas pada menerbitkan ulang, memodifikasi, menjual, mengalihkan, menampilkan, menerjemahkan, mengompilasi, menyebarluaskan);

2. Mengungkapkan isi laporan ini kepada pihak ketiga mana pun;

3. Melisensikan atau mengizinkan pihak ketiga mana pun untuk menggunakan konten laporan ini;

4. Untuk setiap penggunaan tanpa izin, SMM akan secara hukum menuntut tanggung jawab hukum pelanggar, menuntut mereka untuk menanggung tanggung jawab hukum termasuk namun tidak terbatas pada tanggung jawab wanprestasi, mengembalikan keuntungan tidak sah, dan mengganti kerugian ekonomi langsung dan tidak langsung.

Pernyataan Sumber Data:

(Kecuali untuk informasi yang tersedia untuk umum, data lain dalam laporan ini berasal dari informasi yang tersedia untuk umum (termasuk namun tidak terbatas pada berita industri, seminar, pameran, laporan keuangan perusahaan, laporan pialang, data dari Badan Statistik Nasional, data impor dan ekspor bea cukai, berbagai data yang diterbitkan oleh asosiasi dan lembaga utama, dll.), pertukaran pasar, dan analisis komprehensif serta kesimpulan yang masuk akal yang dibuat oleh tim penelitian berdasarkan model database internal SMM. Informasi ini hanya untuk referensi dan tidak merupakan saran pengambilan keputusan.

SMM berhak atas interpretasi akhir atas ketentuan dalam pernyataan ini serta hak untuk menyesuaikan dan memodifikasi konten pernyataan sesuai dengan kondisi aktual.