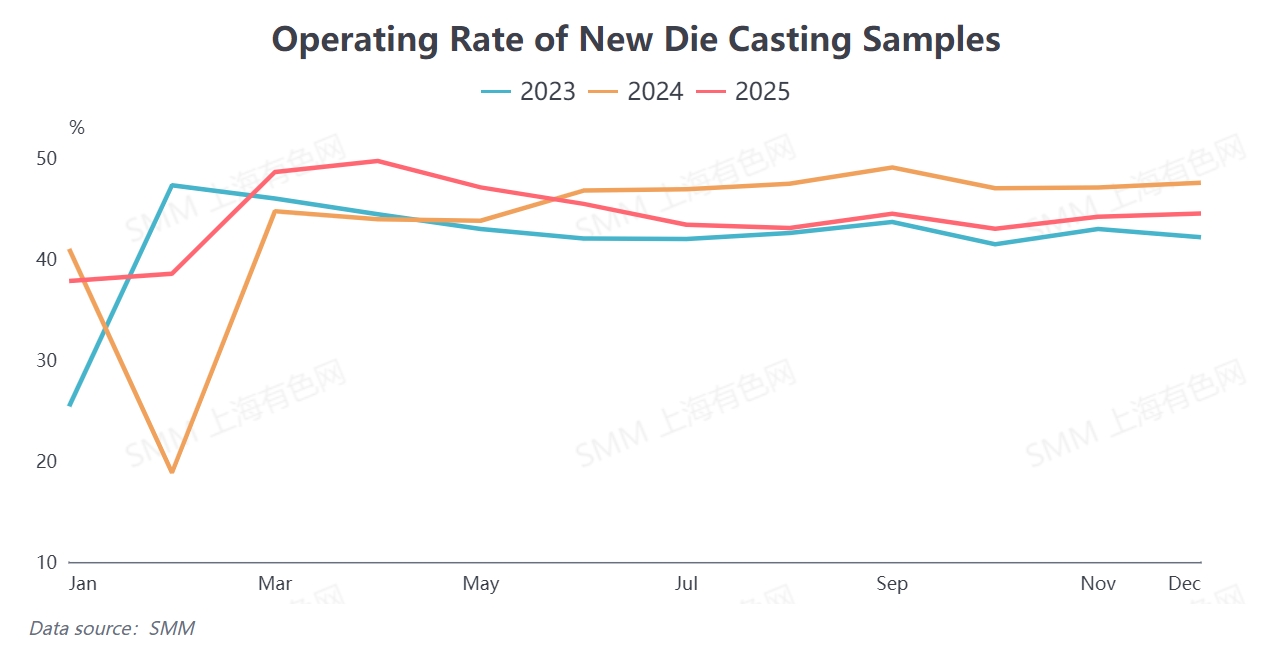

Menurut data SMM, tingkat operasi tahunan rata-rata paduan zinc die-casting domestik pada tahun 2025 adalah 44,16%, naik 0,48 poin persentase dibandingkan tahun sebelumnya. Tingkat operasi sepanjang tahun menunjukkan tren divergen "melonjak tajam pada semester pertama dan menurun pada semester kedua." Kenaikan ringan tingkat operasi pada tahun 2025 terutama didorong oleh lonjakan ekspor di tengah ekspektasi tarif AS-China pada semester pertama, ditambah dengan efek musim puncak tradisional "Maret Emas dan April Perak," yang menyebabkan peningkatan bertahap dalam tingkat operasi industri. Namun, penurunan prospek industri pada semester kedua juga memperkenalkan beberapa variabel untuk pengembangan pasar pada tahun 2026.

Mengkonsumsi penggunaan akhir paduan zinc die-casting di Tiongkok pada tahun 2025, sektor hilir inti menunjukkan karakteristik "dukungan kebijakan tetapi permintaan yang berbeda." Di sektor properti, meskipun kebijakan domestik untuk menstabilkan pasar properti terus diterapkan dan diperkuat, permintaan untuk perlengkapan perangkat keras bangunan—aplikasi utama paduan zinc die-casting—menunjukkan kinerja biasa-biasa saja, dengan industri masih dalam fase mencerna permintaan yang ada. Di sektor otomotif, kebijakan yang menguntungkan seperti kebijakan "tukar-tambah" secara efektif mendorong pemulihan konsumsi pasar otomotif. Namun, di tengah tren ringannya kendaraan listrik baru, penggunaan paduan zinc per kendaraan terbatas, memberikan dukungan yang tidak cukup untuk ekspansi permintaan paduan. Sementara itu, pada tahun 2025, smelter domestik terus merilis kapasitas paduan zinc die-casting. Selisih harga antara zinc dan aluminium, serta antara zinc dan tembaga, mengalami fluktuasi liar seiring dengan harga komoditas. Perusahaan paduan zinc die-casting swasta menghadapi tekanan ganda dari dampak paduan murah dan biaya bahan baku yang tinggi, mengarah pada tren menonjol dari operasi "komersialisasi." Tingkat operasi terus menurun dari semester kedua, menjadi hambatan utama bagi pengembangan industri sepanjang tahun.

Memandang ke depan ke tahun 2026, pasar penggunaan akhir hilir inti paduan zinc die-casting domestik diperkirakan tetap umumnya stabil, dengan dukungan kebijakan terus menjadi pendorong utama di sisi permintaan. Di sektor properti, intensitas dan presisi kebijakan yang bertujuan menstabilkan pasar properti akan lebih meningkat pada tahun 2026. Meskipun arah utama tetap "mengutamakan stabilitas," perbaikan marjinal setelah implementasi kebijakan diharapkan dapat mendukung permintaan untuk komponen perangkat keras arsitektural. Di segmen perangkat keras peralatan rumah tangga, insentif kebijakan ganda "tukar-tambah + subsidi pembelian baru" akan terus diluncurkan, membantu memulihkan produksi dan penjualan peralatan rumah tangga, sehingga mendorong permintaan komponen paduan seng die-casting. Di sektor otomotif, implementasi berkelanjutan kebijakan tukar-tambah memberikan panduan jelas untuk konsumsi kendaraan. Permintaan penggantian untuk kendaraan mesin pembakaran internal tradisional dan permintaan pendukung untuk kendaraan energi baru saling melengkapi, menopang konsumsi paduan seng di bidang otomotif. Secara keseluruhan, tiga segmen konsumsi hilir utama, yang mencakup proporsi signifikan dari permintaan paduan seng die-casting, tidak menghadapi risiko penurunan substansial di sisi permintaan pada tahun 2026, dan fondasi konsumsi industri tetap stabil.

Risiko utama adalah sebagai berikut.

Dari perspektif biaya perusahaan dan persaingan pasar, harga bahan baku dasar seperti seng, aluminium, dan tembaga di China meningkat signifikan pada awal 2026. Perusahaan paduan seng die-casting terus menaikkan biaya pemrosesan untuk mengalihkan tekanan biaya, secara langsung mendorong kenaikan biaya pengadaan perusahaan perangkat keras pengguna akhir. Hal ini menyebabkan antusiasme pembelian di hilir melemah, menjadikan pengadaan tepat waktu sebagai arus utama di pasar. Pada saat yang sama, kesenjangan biaya pemrosesan antara perusahaan paduan seng die-casting swasta dan peleburan terus berlanjut. Dalam konteks harga bahan baku yang tinggi, pengguna akhir menunjukkan peningkatan signifikan dalam keinginan membeli paduan seng berharga rendah untuk mengendalikan biaya. Akibatnya, perusahaan paduan seng die-casting swasta menghadapi risiko erosi pangsa pasar lebih lanjut, dan pertumbuhan sisi permintaan diperkirakan akan terus melambat.

Selanjutnya, di tengah rilis kapasitas yang terus menerus, meningkatnya volatilitas harga bahan baku, dan pertumbuhan permintaan penggunaan akhir yang lesu, kontradiksi antara "persaingan harga rendah" dan "biaya tinggi" di industri paduan seng die-casting diperkirakan akan menjadi lebih jelas. Tekanan operasional pada usaha kecil dan menengah berisiko meningkat.

Dari perspektif perdagangan ekspor, pertemuan AS-China di Busan pada 30 Oktober 2025 menyepakati penangguhan implementasi tarif berat terkait terhadap China hingga 10 November 2026. Karena paduan zinc die-casting dan produk terkait termasuk dalam kategori yang dicakup oleh penangguhan tarif, ekspor ke pasar AS pada tahun 2026 akan memasuki jendela peluang, memberikan ruang tambahan untuk konsumsi industri. Namun, kewaspadaan juga diperlukan terhadap risiko ketidakpastian kebijakan tarif.